| Рубрикатор |  |

|

Реклама

| Статьи |  |

ИКС № 2 2006 | |

|

| Оксана ПАНКРАТОВА | 01 февраля 2006 |

СНГ: Россия строит мобильную империю

Много общего, но...

Много общего, но... Страны СНГ, без учета России, в совокупности занимают более 5 млн кв. км (это почти треть территории Российской Федерации), где проживают 134 млн человек. Плотность населения – 26 человек на квадратный километр (для сравнения: плотность населения РФ – 8,5 человека), однако она очень сильно варьируется – от 9,8 человека в Туркменистане до 107,4 человека в Армении.

Очевидно, что это не единственный аспект, делающий государства СНГ непохожими друг на друга. После распада СССР каждая республика искала собственный путь развития, в том числе и экономического. Обладая разными запасами природных, человеческих и финансовых ресурсов, они по-разному пытались выйти из экономического кризиса, с которым неизбежно столкнулись после 1991 г. Наличие ресурсов и политика государства обусловили разный экономический рост, демонстрируемый странами СНГ. Так, с января по сентябрь 2005 г. самые высокие темпы роста ВВП наблюдались в Азербайджане (121,8% к аналогичному периоду 2004 г.), Армении (111,6%) и Беларуси (108,7%); аутсайдеры – Таджикистан (105,1%) и Украина (102,8%).

Рынки телекоммуникаций в странах СНГ в последние несколько лет характеризуются устойчивой динамикой роста. Тем не менее текущая ситуация характеризуется тем, что, с одной стороны, темпы роста сектора ИКТ стабильны, с другой – валовой доход сектора все еще незначителен.

В странах СНГ выдано порядка 20 тыс. лицензий на различные виды связи. Однако действующих лицензий почти вдвое меньше. А с учетом того, что компания может иметь их несколько, реальное число операторов, работающих на этом поле, сокращается, оценочно, до 5 тыс. Из них более 95% – мелкие. Доля лицензий на услуги фиксированной телефонии – наиболее монополизированного сектора телекоммуникаций в большинстве стран СНГ – составляет от 60 до 80% лицензионной базы. Национальные операторы контролируют 80–90% рынка местной связи, основную долю международной и междугородной телефонной связи.

Рынок мобильной связи в странах СНГ развивается быстрее, чем фиксированной. По оценкам «iKS-Консалтинг», сегодня в этом регионе присутствует более 45 операторов сотовой связи, которые на конец третьего квартала 2005 г. в совокупности обслуживали 37,7 млнабонентов. С учетом России цифра увеличивается до 149,8 млн.

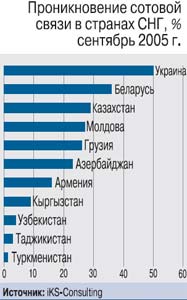

Сотовая связь стран СНГ в целом демонстрирует бо’льшие темпы роста, чем российский рынок: за 9 месяцев прошлого года абонентская база в странах СНГ увеличилась на 59%, с учетом России – на 52%. Наибольший взлет – у Армении (147%), Туркменистана (70%), Узбекистана (69%) и Украины (69%), в конце списка – Кыргызстан (22%) и Молдова (23%). Мобильный рынок на постсоветском пространстве развит достаточно неравномерно. Проникновение услуг варьируется от 1% (Туркменистан) до 50% (Украина). В целом в СНГ сотовой связью пользуются 28% населения (для сравнения: в 2004 г. – 18%), с учетом России – 54% (в 2004 г. – 35%).

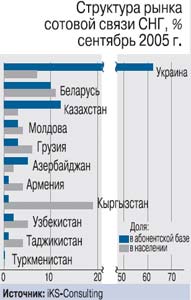

Более 60% всей сотовой абонентской базы этих стран приходится на Украину. На втором месте – Казахстан, где местные операторы обслуживают 12% общей массы пользователей в СНГ; на третьем – Беларусь (10% абонентов). Таким образом, на территории этих трех стран проживает порядка 83% всех пользователей сотовой связи в СНГ (без учета России). Наименьший «вес» в мобильной абонентской базе стран СНГ у Туркменистана – 0,2% пользователей.

Российская экспансия в СНГ: «трудности перевода

Пожалуй, основной тенденцией рынка сотовой связи в странах СНГ в 2005 г. стала экспансия российских операторов. Однако, как и следовало ожидать, их выход на ближние внешние рынки сопровождался рядом сложностей и конфликтов.

Самым интригующим был вопрос о выходе «ВымпелКома» на мобильный рынок Украины , который должно было решить завершение конфликта между основными акционерами компании – российской «Альфа-Групп» и норвежской Telenor. Осенью, на внеочередном собрании акционеры «ВымпелКомаодобрили приобретение ЗАО «Украинские радиосистемы» (УРС) в качестве сделки с заинтересованностью, Telenor выступила против приобретения «Украинских радиосистем». Два дня спустя совет директоров компании подтвердил действительность принятого решения.

Долгожданная сделка состоялась в ноябре. Общая цена покупки – $231,3 млн – включала в себя собственно стоимость приобретения ($206,5 млн) плюс затраты УРС в размере $24,8 млн, предварительно одобренные «ВымпелКомом» с согласия акционеров. Российский оператор принял на себя также обязательства по задолженности УРС в размере приблизительно $23,5 млн (включая $22,8 млн, причитающихся аффилированной компании продавцов).

«ВымпелКом» планирует в течение двухтрех лет занять примерно 15% украинского сотового рынка. Инвестиции компании в развитие сети «Украинских радиосистем» составят около $500 млн. За тот же срок компания планирует привлечь на Украине 4–5 млн клиентов. При этом капитальные вложения на одного абонента составят $100–110.

МТС в Туркмении. В середине 2005 г. стало ясно, что дальнейшее продвижение российских операторов в страны СНГ будет сопровождаться повышенными политическими рисками. Подтверждением тому явилась покупка компанией МТС крупнейшего туркменского GSM-оператора «Бараш Коммьюникейшен Текнолоджис Лимитед, Инк» – через два дня у туркменской компании отозвали лицензию на услуги сотовой связи. В июле конфликт между МТС и руководством республики был улажен, и компании вернули лицензию на условиях отчисления правительству Туркменистана процента с чистой прибыли компании.

Битва за Кыргызстан. В начале декабря МТС объявила о приобретении 51% акций Tarino Limited, владельца BiTel, за $150 млн. По условиям сделки российский оператор имеет право выкупить оставшуюся долю в компании до конца 2006 г. Tarino приобретена у казахской группы «Альянс-Капиталчерез 100%-ную «дочкуМТС – Mobile Telesystems Finance S.A. (Люксембург). Приобретая этот спорный актив (борьбу за него уже вели в международных судах российская «АльфаГрупп» и казахская «Альянс-Капитал»), менеджмент МТС заявил, что уверен в юридической чистоте этой сделки и в том, что получает актив от законного собственника оператора. Отраслевые аналитики поставили под сомнение отсутствие проблем с компанией в будущем и оказались правы.

Битва за Кыргызстан. В начале декабря МТС объявила о приобретении 51% акций Tarino Limited, владельца BiTel, за $150 млн. По условиям сделки российский оператор имеет право выкупить оставшуюся долю в компании до конца 2006 г. Tarino приобретена у казахской группы «Альянс-Капиталчерез 100%-ную «дочкуМТС – Mobile Telesystems Finance S.A. (Люксембург). Приобретая этот спорный актив (борьбу за него уже вели в международных судах российская «АльфаГрупп» и казахская «Альянс-Капитал»), менеджмент МТС заявил, что уверен в юридической чистоте этой сделки и в том, что получает актив от законного собственника оператора. Отраслевые аналитики поставили под сомнение отсутствие проблем с компанией в будущем и оказались правы. 15 декабря 2005 г. офис компании BiTel был захвачен представителями «Резервспецмета», по неофициальным данным, представляющего интересы «Альфа-Групп». Начиная с 16 декабря, BiTel возглавляет Д. Шершнев, бывший коммерческий директор казахской компании «КаР-Тел», которая контролируется «ВымпелКомом». Кроме того, оперативным устранением всех сбоев, вызванных силовым захватом офиса и последующим отказом сотрудников BiTel выходить на работу, занимались сотрудники дочерних компаний и филиалов «ВымпелКома», что говорит о вполне естественном намерении «Альфыпередать оператора своей «дочке». Позднее «Резервспецмет» обвинилМТС и ее партнеров в выводе из оператора $10 млн. По факту списания этих средств возбуждено уголовное дело.

Этот конфликт стал первым случаем весьма жесткого столкновения интересов крупнейших участников телекоммуникационного рынка России – АФК «Система» (основной акционер МТС) и «Альфа-Групп». Очевидно, что без вмешательства своего основного акционера компания МТС не будет в состоянии разрешить конфликт.

«ВымпелКом» расширяет свое присутствие в Средней Азии. Пока без проблем. В конце декабря «ВымпелКом» объявил о приобретении за $12 млн 60%-ной доли в ООО «Таком», сотовом операторе Таджикистана, имеющем лицензии на услуги сотовой связи на территории республики в стандартах GSM-900/1800, UMTS, CDMA-450 и AMPS.

С приобретением оператора «ВымпелКом» стал участником соглашения с оставшимися в «Такомеакционерами, владеющими 40%-ной долей капитала компании (один из них является собственником и главой крупнейшего таджикского банка «Ориенбанк»). Среди прочего акционерное соглашение дает российскому оператору приоритетное право выкупа оставшихся долей акционеров на определенных условиях и увеличения своей доли в «Такоме» до 100%. Цена реализации опциона соответствует установленному в соглашении показателю.

В январе 2006 г. «ВымпелКом» вышел на мобильный рынок Узбекистана, где уже работает его основной конкурент. «ВымпелКом» приобрел у своего акционера – «Альфа-Групп» – 100% «Бакри Узбекистан Телеком(«Бузтел»), четвертого по величине сотового GSMоператора в республике, и подписал соглашение с Germanos S.A. и ЕБРР о приобретении «Юнитела», второго крупного оператора сотовой связи в Узбекистане. Цена покупки «Бузтела» составила $60 млн плюс около $2,4 млн долгов, в то время как цена «Юнител» – $200 млн и обязательства по долгам. Сразу после завершения приобретений «ВымпелКом» планирует присоединить «Бузтел» к «Юнителу», создав единую компанию на территории Узбекистана.

В январе 2006 г. «ВымпелКом» вышел на мобильный рынок Узбекистана, где уже работает его основной конкурент. «ВымпелКом» приобрел у своего акционера – «Альфа-Групп» – 100% «Бакри Узбекистан Телеком(«Бузтел»), четвертого по величине сотового GSMоператора в республике, и подписал соглашение с Germanos S.A. и ЕБРР о приобретении «Юнитела», второго крупного оператора сотовой связи в Узбекистане. Цена покупки «Бузтела» составила $60 млн плюс около $2,4 млн долгов, в то время как цена «Юнител» – $200 млн и обязательства по долгам. Сразу после завершения приобретений «ВымпелКом» планирует присоединить «Бузтел» к «Юнителу», создав единую компанию на территории Узбекистана. Акцент – на лидера

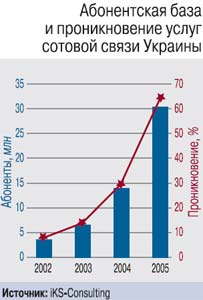

Украина – безусловный и быстрорастущий сотовый лидер СНГ.

В 2005 г. количество пользователей сотовой связи в Украине выросло более чем вдвое и достигло 30,4 млн человек; проникновение мобильных услуг увеличилось с 29,4 до 64,6%. Из 16,5 млн новых пользователей больше всего было подключено в четвертом квартале – за этот период сотовыми абонентами стали более 7 млн человек, что составило 42% всех подключений за год. Абсолютный рекорд украинские сотовики установили в последнем месяце года, сделав мобильными абонентами еще 3,4 млн человек.

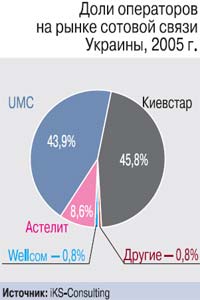

Борьба за лидерство: «Киевстар» обошел UMC. Наибольшее число новых абонентов в 2005 г. подключил «Киевстар», его доля в общем приросте новых пользователей составила 47%. К концу года оператор на 0,6 млн пользователей в свою пользу оторвался от основного конкурента, компании UMC, которая к началу года опережала «Киевстар» приблизительно на 1 млн абонентов. Сейчас «Киевстар» занимает 46% украинского рынка сотовой связи.

UMС привлекла около 36% всех подключившихся в 2005 г. сотовых клиентов, однако этого оказалось недостаточно для сохранения рыночной доли на мобильном рынке страны – запоследний год «вескомпании уменьшился с 53 до 44%, и в начале 4-го квартала 2005 г. UMС утратила позицию лидера рынка, которую удерживала с октября 2003 г.

Год назад мобильное сообщество Украины приняло в свои ряды компанию «Астелит», предоставляющую услуги под брендом «Life:)». А к концу года доля новичка, подключившего около 16% новых пользователей сотовой связи в республике, уже составила 9%. Такой впечатляющий рост начинающего оператора объясняется очень агрессивной маркетинговой политикой, направленной в первую очередь на молодежную аудиторию и продвинутых мобильных пользователей.

Киевский регион – один из наиболее насыщенных сотовой связью в стране. По оценкам «iKS-Консалтинг», проникновение мобильной связи в регионе по итогам прошлого года превысило 100%: было подключено 2,5 млн абонентов, или 15% от общего числа новых сотовых пользователей Украины. В Киеве сосредоточено наибольшее количество операторов сотовой связи – 8 из 10 действующих компаний, которые предоставляют услуги в стандартах GSM, CDMA и TDMA. Несмотря на жесткую конкуренцию, киевский сотовый рынок самый емкий, а его абоненты тратят на мобильную связь в среднем в 2,4 раза больше денег, чем в других регионах страны.

В 2006 г. следует ожидать продолжения экспансии российских мобильных операторов на рынки стран СНГ: на очереди – несколько сделок по приобретению существующих активов. Кроме того, регулирующие органы некоторых стран Содружества планируют выдачу новых лицензий на услуги сотовой связи в дополнение к уже действующим. Очевидно, что и в этом случае «большая российская тройка» будет в числе основных претендентов на них.

Усиление конкуренции на рынках СНГ, неизбежное с приходом российских «колоссов», станет катализатором развития сотовой связи в республиках.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!