| Рубрикатор |  |

|

| Статьи |  |

ИКС № 3 2007 | |

|

| А. Ф. КУЗЬМИН Григорий БЕЦКОВ | 01 марта 2007 |

Пластиковая карта в контексте рынка

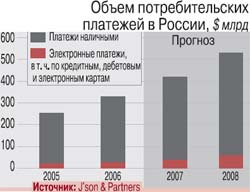

Рынок карточных платежей в России начал активно развиваться после кризиса 1998 г. На сегодняшний день ЭПС стала де-факто стандартом для потребителей в крупных городах. Однако бо’льшая часть населения не воспринимает новые виды платежных инструментов. По оценке J'son & Partners, в общем объеме потребительских платежей доля электронной составляющей – менее 10%. Доля безналичных расчетов по платежным картам все еще крайне мала.

Дебет и кредит

Дебет и кредит По форме расчетов банковские карты делят на кредитные и дебетовые. При выдаче любой карты возникают обязательства держателя карты перед банком-эмитентом, а банка-эмитента перед другими участниками платежной системы. Эти обязательства исполняются за счет денежных средств, находящихся на банковском счете держателя карты (при выдаче дебетовой карты), или за счет кредита, предоставленного держателю карты банком-эмитентом (при выдаче кредитной карты).

Главной особенностью кредитной карты является то, что исполнение обязательств по сделкам, совершенным с ее использованием, осуществляется держателем только за счет предоставленных банком денежных средств в пределах расчетного лимита (в соответствии с условиями кредитного договора). Поэтому обслуживание кредитной карты дороже, чем дебетовой.

Принципиально отличаются от кредитных дебетовые карты, использование которых предполагает предварительное размещение клиентом средств в банке-эмитенте. Именно такие карточки широко используются в «зарплатных» проектах.

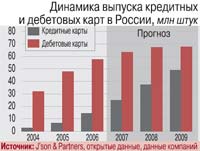

Исследования J'son & Partners показали, что российские граждане при пользовании кредитными картами в среднем тратят на 30% больше средств, чем в случае дебетовых карт. Аналитики оценивают количество кредитных карт к концу 2006 г. в 14,5 млн шт., дебетовых – 57,1 млн шт. (из них 54 млн – зарплатные).

Тем не менее на текущий момент бо’льшая часть населения не воспринимает новые виды платежных инструментов.

Почему?

Тому есть несколько причин. На российском рынке карты продвигались трудно: низкий уровень доходов населения, отсутствие навыков пользования, дефицит специального оборудования для оплаты товаров и услуг с помощью пластиковых карт и т.д.

Развитие инфраструктуры отечественного рынка пластиковых карт (сети торговых и сервисных точек, банкоматов, расчетных центров и т.п.) отстает от темпов выпуска карт. Торговые предприятия не спешат заключать договоры на обслуживание банковских карт, поскольку таковых мало у населения, а граждане не заинтересованы в получении карточки ввиду отсутствия развитой приемной сети.

Развитие инфраструктуры отечественного рынка пластиковых карт (сети торговых и сервисных точек, банкоматов, расчетных центров и т.п.) отстает от темпов выпуска карт. Торговые предприятия не спешат заключать договоры на обслуживание банковских карт, поскольку таковых мало у населения, а граждане не заинтересованы в получении карточки ввиду отсутствия развитой приемной сети. С учетом особенностей экономической ситуации в России (инфляция, кризис неплатежей, экономические риски и проч.) банки выпускают в обращение в основном дебетовые карты. Банки хотят застраховаться от возможных потерь, поэтому при выдаче кредитной карты требуют внесения страхового депозита, превышающего лимит кредитования, что ставит под сомнение сам смысл такой сделки и позволяет говорить о суррогатных кредитных (платежных) картах. Веской причиной неприятия людьми нового платежного инструмента является и солидный теневой наличный оборот (к примеру, «серые» зарплаты).

Факторы роста

Доля безналичных операций тем не менее постепенно увеличивается. Тому способствует расширение возможностей для проведения платежей (оплата сотовой связи, услуг интернет-провайдеров, коммунальных и других услуг через электронные системы), а также все большее распространение кредитных карт, платежная активность которых выше, чем у «зарплатных», изначально позиционировавшихся как средство получения наличных денег.

Среди основных факторов, способствующих развитию рынка «пластика», – борьба банков-эмитентов за клиента. В результате снижаются как стоимость карты, так и взимаемые комиссионные за пользование ею. Иногда банки выдают свои карты в виде подарка. Большое значение приобрели льготы их держателям: скидки при оплате товаров и услуг, покупке авиабилетов, туристических путевок и т.д.

Что касается перспектив, то большинство эмитируемых в нашей стране карточек делают магнитными из-за относительно низкой себестоимости изготовления. Соответственно, банки должны вкладывать огромные средства в создание инфраструктуры для их обслуживания, что и стало основным препятствием для быстрого перехода на новый вид – электронные карты (нужны немалые средства, чтобы переоборудовать существующие системы). Электронные карты позволят защитить процесс расчетов от мошенничества, избавить от необходимости авторизации в режиме онлайн (которая в условиях нечеткой работы наших телекоммуникационных систем часто затруднена).

Что касается перспектив, то большинство эмитируемых в нашей стране карточек делают магнитными из-за относительно низкой себестоимости изготовления. Соответственно, банки должны вкладывать огромные средства в создание инфраструктуры для их обслуживания, что и стало основным препятствием для быстрого перехода на новый вид – электронные карты (нужны немалые средства, чтобы переоборудовать существующие системы). Электронные карты позволят защитить процесс расчетов от мошенничества, избавить от необходимости авторизации в режиме онлайн (которая в условиях нечеткой работы наших телекоммуникационных систем часто затруднена). В качестве одной из мер, способных сделать карты привлекательными для населения, рассматривается получение денег через банкоматы. Развитие сети выдачи наличности повлечет за собой увеличение круга держателей карт, что в свою очередь поощрит торговую сеть к их приему. Поначалу значительную часть эмиссии пластиковых карт составляли «зарплатные» карты. Когда они раздаются добровольнопринудительно, вопрос создания разветвленной сети обслуживания уходит на второе место. Однако к 2001 г. банки начали отдавать предпочтение качественно новым платежным средствам, взялись за расширение сети обслуживания.

Статистика ободряющая: эмиссия пластиковых карт на 1 января 2006 г. составила 55 млн штук, тогда как в 2004 г. было на 20 млн меньше. За пять лет – с 2001 по 2005 г. – объем эмиссии увеличился ровно в пять раз. Тем не менее функцию средства безналичного платежа пластиковые-карты по-прежнему не выполняют, так как 70–90% российских владельцев дебетовых карт исключительно снимают зарплату через банкоматы.

В России ожидается бум кредитных карт

С 2004 по 2006 г. число кредитных карт выросло более чем в 6 раз. По оценке J'son & Partners, к концу 2006 г. их насчитывалось 14,5 млн шт., а в 2009 г. эта величина возрастет до 67,7 млн. По этому показателю Россия приближается к европейским странам, где на 100 жителей приходится 40 карт (в основном кредитные). Многие отечественные банки стараются использовать свои карты для программ массового потребительского кредитования – ипотечные, авто-, потребительские кредиты и т.п.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!