| Рубрикатор |  |

|

| Статьи |  |

ИКС № 07-08 2011 | |

|

| Анна ЗАЙЦЕВА | 26 июля 2011 |

Позитив возвращается

Достигнув минимальных годовых значений после продолжительной весенней коррекции в конце мая, российские площадки в июле начали восстанавливаться. Неплохая отчетность и ожидания важных событий на рынке повысили привлекательность бумаг телеком- и ИТ-компаний.

|

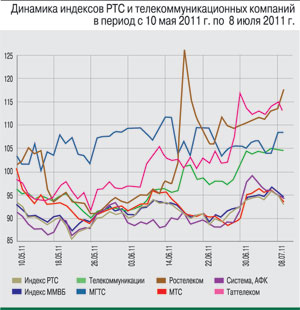

Справка ИКС В период с 15 мая по 30 июня индекс ММВБ прибавил 2,11%, достигнув уровня 1666,59 пункта; индекс РТС вырос на 2,16% – до 1906,71 пункта. Рост продемонстрировал и отраслевой индекс «ММВБ телекоммуникации», прибавив 2,63% – до значения 2468,47 пункта. |

Волатильности рынков способствовала и неопределенность в США, но содержание комментариев главы ФРС Бена Бернанке в целом совпало с ожиданиями игроков (подтверждение завершения программы QE2 и сохранение ставок на низком уровне на неопределенно долгое время). Тем не менее заявление Бернанке о том, что ФРС может принять дополнительные меры поддержки экономики, инвесторы восприняли настороженно. В этой ситуации российский рынок чутко реагировал на внешнюю конъюнктуру, в том числе на динамику нефтяного рынка. В течение месяца стоимость нефти марки Brent снижалась, дойдя к концу июня до отметки $105 за баррель.

«Ростелеком» набирает силу

Бумаги «Ростелекома» в очередной раз выступали в роли «защитного актива» на российском рынке. И если вторую половину мая акции компании торговались в узком боковом ценовом коридоре (160–165 руб.), то уже в июне они почувствовали в себе силу и начали стремительно покидать непривлекательный для них диапазон.

Своего пика обыкновенные акции «Ростелекома» достигли 17 июня, прибавив за день около 25% – с 173,96 до 217,36 руб. за акцию. Столь мощному скачку способствовал целый ряд новостей. В первую очередь, инвесторы позитивно оценили новость о включении акций «Ростелекома» в базу расчета индекса РТС, которая будет действовать в период с 16 июня по 15 сентября. На этом фоне снова усилились ожидания, что бумаги оператора в ближайшем времени войдут в расчет индекса MSCI. Напомним, что MSCI допускала возможность включения акций компании в свои индикаторы еще в июне, однако решила повременить до августа – до объединения всех выпусков «Ростелекома». Основным же катализатором роста послужило заявление Министерства экономического развития РФ о возможной приватизации укрупненного «Ростелекома».

Однако в дальнейшем на фиксации прибыли акции «Ростелекома» нивелировали весь свой рост, опустившись по итогам июля к отметке 188,39 руб. за акцию, – таким образом, за рассматриваемый период они прибавили 6,73%.

МТС: отчетность лучше ожиданий

Весьма волатильно проходили торги акциями сотового оператора МТС, которые по итогам отчетного периода потеряли 2,52%, остановившись на отметке 230,05 руб. Не стала драйвером роста для бумаг компании и отчетность по US GAAP за I квартал 2011 г., которая, между прочим, оказалась несколько лучше ожиданий. Так, консолидированная выручка группы МТС по US GAAP выросла в I квартале на 12,2% по сравнению с I кварталом прошлого года – до $2,934 млрд. Консолидированный показатель OIBDA по группе МТС уменьшился в годовом исчислении на 2,7% – до $1,126 млрд, маржа OIBDA составила 38,4%. Консолидированная чистая прибыль группы МТС в I квартале равнялась $322 млн, сократившись на 16,1%. Чистый денежный поток компании за первые три месяца 2011 г. составил $621 млн. В России, на основном рынке группы МТС, выручка за I квартал выросла в годовом исчислении на 14% – до 74,3 млрд руб., при этом выручка от услуг передачи данных составила 5,5 млрд руб., увеличившись в полтора раза.

ИТ-сегмент подводит итоги

ИТ-сегмент подводит итоги

Неплохо выглядели на российском рынке акции АФК «Система», которые за рассматриваемый период прибавили 5,06%, до отметки в 31,2 руб. за акцию. Среди корпоративных новостей компании стоит отметить публикацию отчетности по US GAAP за I квартал 2011 г., результаты которой были вполне ожидаемы рынком. Так, выручка АФК «Система» выросла на 25,8% по сравнению с аналогичным периодом предыдущего года и составила $7,8 млрд. Показатель OIBDA увеличился на 13% – до $1,9 млрд, маржа OIBDA достигла 23,7%. Операционная прибыль компании прибавила 10,6% по сравнению с аналогичным периодом предыдущего года – до $1 млрд, операционная маржа составила 13,2%. Чистая прибыль в доле группы после корректировок выросла до $102,3 млн – на 30,5% по сравнению с $78,4 млн в I квартале 2010 г. Чистый долг на уровне корпоративного центра снизился на 38,5% относительно аналогичного периода предыдущего года: с $1922,3 млн до $1182,8 млн.

Основным же поводом для роста бумаг АФК «Система» стали сведения о дальнейших планах компании, направленных на развитие и укрупнение бизнеса на основе сделок M&A. В середине июня представители «Системы» заявляли, что компания собирается сформировать третий актив в группе базовых (сейчас у нее есть МТС и «Башнефть»), который был бы соизмерим по стоимости с остальными (доля «Системы» и в МТС, и в «Башнефти» – около $10 млрд).

Капитализация акций ОАО «РБК» выросла на 9,65%, составив 36,8 руб. Напомним, что 31 мая был успешно завершен обмен акций «РБК Информационные Системы» на акции ОАО «РБК», свои бумаги предъявили к обмену примерно 90% их держателей. Обмен осуществлялся в соотношении 1,116 акции РБК за акцию РБК ИС.

Среди новостей компании стоит отметить публикацию финансовой отчетности за I квартал 2011 г., которая так и не стала драйвером для роста котировок РБК, поскольку результаты говорят о том, что компания неактивно увеличивает свою стоимость для акционеров. Согласно отчетности, совокупная выручка РБК в I квартале увеличилась на 31% – до 853 млн руб. Выручка от продажи рекламы выросла на 47% – до 618 млн руб. Интернет-аудитория РБК составила 56 млн пользователей на конец марта (прирост на 22% за год). Аудитория РБК-ТВ в России достигла своего исторического максимума в феврале – 17,7 млн зрителей. Показатель EBITDA в I квартале был близок к точке безубыточности и составил –88 млн руб.

Акции «Ситроникса» подешевели на 8%, до $0,69. В начале июня бумаги компании подобрались к максимальным значениям года – февральским уровням в $0,9 за акцию, но неудачная отчетность по US GAAP потянула их вниз. Согласно отчетности, ОАО «Ситроникс» в I квартале 2011 г. получило $12,7 млн чистого убытка, таким образом уменьшив размер убытка, полученного годом ранее, в два раза. Выручка выросла на 46% и составила $277,6 млн. Показатель OIBDA снизился с $7,4 млн до $5,8 млн, рентабельность сократилась с 3,9 до 2,1%. Негативом выступила высокая долговая нагрузка компании, которая препятствует росту стоимости акционерного капитала.

Акции IBS Group прекратили понижательный тренд, прибавив за рассматриваемый период 2,44% – до уровня $22,64. Акции Mail.ru Group на Лондонской фондовой бирже (LSE) за то же время потеряли 5%, снизившись в цене до $33,22 за одну GDR. Торги акциями проходили весьма волатильно. На динамику котировок сильное влияние оказывали поступающие новости об IPO. Успешное размещение «Яндекса» затмило у инвесторов интерес к акциям Mail.ru Group, акции последней не поддержали даже планы «Вконтакте» и Facebook также выступить с первичным публичным размещением (напомним, что Mail.ru Group владеет долями в обеих социальных сетях). икс