| Рубрикатор |  |

|

| Статьи |  |

ИКС № 03 2014 | |

|

| Максим КЛЯГИН | 11 марта 2014 |

Рынок в фазе коррекции

Динамика российских биржевых индикаторов с середины января по середину февраля была разнонаправленной: падающий рубль и обострение ситуации на Украине давили вниз, а стабилизация цен на нефть подталкивала вверх. Телеком-сектор, не выдержав давления, оказался в падающем тренде.

Основным фактором на рынке стали резкие движения на валютных торгах: за отчетный период бивалютная корзина выросла на 7,8%, с 38,6 до 41,61 руб. Речь не только об ослаблении рубля – тенденция падения валют развивающихся стран была заметна во всем мире, а где-то даже привела к ужесточению кредитно-денежной политики национальных регуляторов, вслед за решением ФРС США о сокращении программы количественного смягчения.

Основным фактором на рынке стали резкие движения на валютных торгах: за отчетный период бивалютная корзина выросла на 7,8%, с 38,6 до 41,61 руб. Речь не только об ослаблении рубля – тенденция падения валют развивающихся стран была заметна во всем мире, а где-то даже привела к ужесточению кредитно-денежной политики национальных регуляторов, вслед за решением ФРС США о сокращении программы количественного смягчения.

Негативно сказалось на российском рынке обострение политической ситуации противостояния на Украине, переросшего в народные волнения, и отчасти продолжение жесткой политики локального регулятора, направленной на «расчистку» банковской системы от нестабильных игроков, пренебрегающих системными рисками.

Одновременно с этим поддержку покупателям оказывали стабильные цены на нефть, которые после снижения в район $105 за баррель смогли к концу отчетного периода восстановиться до уровня $110 за баррель.

И позитивный новостной фон не помог

Сектор телекоммуникаций, несмотря на в целом хороший корпоративный новостной фон, выглядел значительно хуже широкого рынка. Большинство профильных эмитентов оказались под давлением в конце января – основную роль в падении котировок играло ослабление рубля и неблагоприятные прогнозы на развитие ситуации в потребительском секторе в течение 2014 г. Опубликованная отчетность компаний за 2013 г. в основном была позитивной, но по ряду параметров оказалась ниже ожиданий, что усилило снижение котировок, и корпоративные новости в большинстве случаев не смогли нивелировать негатив.

|

Справка ИКС |

|

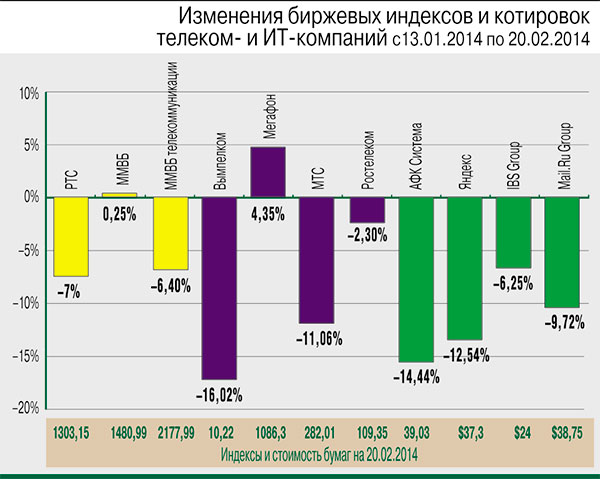

С 13 января по 20 февраля индекс ММВБ вырос на 0,25%, до отметки 1480,99 пункта, а индекс РТС потерял около 7%, упав до 1303,15 пункта. Отраслевой индекс «ММВБ телекоммуникации» за рассматриваемый период снизился на 6,40% – до 2177,99 пункта. |

Умеренно подешевели акции «Ростелекома» – на 2,3%, до 109,35 руб. В отчетный период бумаги оператора торговались разнонаправленно и в начале февраля вместе с большинством эмитентов испытали серьезное давление ослабления рубля. Дополнительным негативом стало объявление низких коэффициентов очередного выкупа бумаг у миноритариев (в рамках выделения мобильных активов). Но несколько сильных корпоративных событий в итоге сгладили снижение. В частности, спекулятивно поддержали котировки новости об одобрении и подписании рамочного договора с «Tele2 Россия» об интеграции мобильных активов. Первый этап сделки планируется завершить уже весной, а второй, на котором в капитал СП будут внесены выделенные активы «РТ Мобайл» оценочной стоимостью $3,5 млрд, – в течение года.

Котировки бумаг МТС упали более чем на 11%, до 282 руб. Помимо давления сложного рынка фактором коррекции выступили долги, номинированные в валюте, и риски подразделения компании на Украине. Сгладить негативный эффект смогла довольно сильная отчетность, и еще более мощным драйвером стало объявление новой дивидендной политики – в 2014 и 2015 гг. МТС намерена увеличить суммарные дивидендные выплаты до 90 млрд руб. (в 2010–2012 гг. акционеры ежегодно получали примерно по 30 млрд руб., в 2013 г. – 41,2 млрд руб.). Однако в моменте эти факторы – которые в среднесрочном горизонте, безусловно, будут оказывать значительную поддержку – нивелировать негатив не смогли.

Котировки бумаг МТС упали более чем на 11%, до 282 руб. Помимо давления сложного рынка фактором коррекции выступили долги, номинированные в валюте, и риски подразделения компании на Украине. Сгладить негативный эффект смогла довольно сильная отчетность, и еще более мощным драйвером стало объявление новой дивидендной политики – в 2014 и 2015 гг. МТС намерена увеличить суммарные дивидендные выплаты до 90 млрд руб. (в 2010–2012 гг. акционеры ежегодно получали примерно по 30 млрд руб., в 2013 г. – 41,2 млрд руб.). Однако в моменте эти факторы – которые в среднесрочном горизонте, безусловно, будут оказывать значительную поддержку – нивелировать негатив не смогли.

Акции «ВымпелКома» продемонстрировали самую слабую динамику, снизившись в цене более чем на 16%. Падение в значительной степени было спровоцировано ослаблением рубля, так как большую часть доходов компании генерирует российский бизнес. Естественно, глобальные инвесторы в такой ситуации реагируют на девальвацию локальной распродажей акций. Из корпоративных событий отметим объявление новой бизнес-стратегии («Просто. Удобно. Для тебя»), ориентированной на повышение лояльности клиентов, что, безусловно, актуально на фоне роста конкуренции. Кроме того, за отчетный период компания значительно усилила менеджерскую команду в России, что потенциально может сформировать поддержку результатам в среднесрочной перспективе. Впрочем, как и в случае с МТС, на коротком горизонте позитивные новости не помогли котировкам «ВымпелКома» удержаться в «зеленой зоне».

С негативом не поборешься

Бумаги АФК «Система» также торговались в нисходящем тренде, подешевев на 14,4%, до 39 руб. Новостной фон был в целом позитивным, но даже ряд крупных сделок не обеспечил устойчивости. В отчетный период компания провела ряд сделок M&A портфельного характера: в частности, в январе приобрела у «дочки» МГТС 51% акций компании «Бизнес-Недвижимость», в феврале совет директоров «Системы» одобрил покупку 10% акций интернет-холдинга Ozon.ru (весь бизнес компании был оценен в $750 млн), было подписано соглашение об увеличении доли АФК (через дочернюю «Система Телеком Активы») в капитале крупнейшего интегратора «Энвижн Груп» с 38,75 до 88,75% стоимостью $82,5 млн. Кроме того, представители АФК заявили о готовящемся в ближайшее время IPO подконтрольной торговой сети «Детский Мир».

Снижение в бумагах «Яндекса» за рассматриваемый период составило 12,5%. К общим факторам, оказывавшим давление на котировки компании, добавилось несоответствие опубликованной отчетности (в целом довольно сильной) предварительному консенсус-прогнозу по ряду ключевых показателей. Продажи «Яндекса» в долларовом выражении увеличились на 37% (г/г), до $369,3 млн. Cкорректированный показатель EBITDA вырос на 21% (г/г) – до 157,3 млн, рентабельность его составила 42,6% против 53,4% годом ранее. Несмотря на рост прибыли на 24% (г/г), маржинальность бизнеса снижается, что формирует негативные настроения инвесторов.

Из интересных корпоративных новостей отметим релиз прошивки «Яндекс.Кит». Учитывая силу бренда лидирующей поисковой системы и высокие экспертные компетенции, которые позволяют создавать максимально адаптированные и потому наиболее актуальные для локальной аудитории решения, с уверенностью можно предположить, что на рынках России и ряда стран СНГ «Яндекс.Кит» быстро займет заметные позиции. Это позволит эффективно продвигать расширяющуюся экосистему мобильных приложений компании и прежде всего повысить популярность и узнаваемость Yandex.Store – проекта с наиболее высоким потенциалом монетизации.

Акции IBS Group Holding в рассматриваемом периоде находились в устойчивом негативном тренде в условиях высокой волатильности торгов. Капитализация эмитента снизилась на 6,25% (до $24 за шт.), несмотря на умеренно позитивный новостной фон. ИТ-холдинг сообщил о внедрении ERP-системы на платформе SAP для компании «Трансмаш», разработчика и производителя систем торможения для локомотивов и подвижного состава метрополитена. IBS Group стала внешним поставщиком услуг по поддержке корпоративной ERP-системы «Уютерры» – развивающейся сети гипермаркетов с темпами роста продаж более 25%. Расширение портфеля заказчиков за счет ведущих компаний разных секторов экономики в перспективе окажет позитивное влияние на показатели IBS Group и благоприятно с точки зрения диверсификации бизнеса.

Поддержку котировкам IBS Group могла оказать пуб-ликация отчетности ее дочерней компании, разработчика ПО Luxoft (принадлежит 69,8% УК) за III квартал 2013 финансового года. Чистая прибыль Luxoft увеличилась на 42% – до $17,7 млн по US GAAP, а выручка – на 32,5%, до $110,6 млн. Менеджмент компании ожидает, что за весь 2013 финансовый год (завершается 31 марта 2014 г.) выручка компании возрастет на 26% – до $396 млн, что существенно превосходит прежние прогнозы ($378 млн).

Почти 10% капитализации потерял ИТ-холдинг Mail.Ru Group. Финансовый директор Мэтью Хэммонд заявил о планах провести листинг в России, этот вопрос был предварительно одобрен на совете директоров Mail.Ru Group. Ожидается, что объем размещаемых акций будет незначительным по сравнению с free float, тем не менее это решение позитивно с точки зрения повышения ликвидности торгов на российском рынке. Компания опубликовала в целом неплохую отчетность за 2013 г. по МСФО: совокупная чистая прибыль Mail.Ru Group увеличилась на 36,1%, до 11 447 млн руб., совокупная сегментная выручка достигла 27 404 млн руб. (прирост 29,6%), а совокупный сегментный показатель EBITDA вырос на 30,8% – до 15 087 млн руб. (г/г).