| Рубрикатор |  |

|

| Статьи |  |

ИКС № 8 2007 | |

|

| 01 августа 2007 |

Начальная школа демонополизации

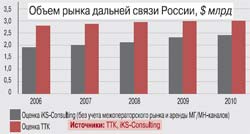

Задача на деление рынка Официальная дата отмены монополии на дальнюю связь в России – 1 января 2006 г. К тому моменту объем российского рынка междугородной и международной связи составлял, по разным оценкам, от $1,6 млрд до $2,5 млрд (в зависимости от того, как считали аналитики: с межоператорскими расчетами или без, с арендой каналов или без).

Задача на деление рынкаОфициальная дата отмены монополии на дальнюю связь в России – 1 января 2006 г. К тому моменту объем российского рынка междугородной и международной связи составлял, по разным оценкам, от $1,6 млрд до $2,5 млрд (в зависимости от того, как считали аналитики: с межоператорскими расчетами или без, с арендой каналов или без). В 2006 г. этот показатель увеличился: «iKS-Консалтинг» оценивает его в $1,7 млрд, агентство Fitch определило в $3,2 млрд. С марта 2006 г. монополию «Ростелекома» разбавил «Межрегиональный ТранзитТелеком», доходы которого от услуг МГ/МН-связи составили около $100 млн, или 5% объема рынка. С февраля нынешнего года третьим оператором междугородной и международной телефонной связи стал «СЦС Совинтел» (100% акций и бренд «Голден Телекома»). А в конце июня коды доступа получила «Компания ТрансТелеКом», увеличив число действующих игроков рынка до четырех

Для абонентов все эти события означают прежде всего возможность выбирать оператора – либо при каждом звонке с помощью набора кодов (так называемый hot-choice), либо в режиме pre-select, когда оператор выбирается заранее. Однако возможность выбора – не самоцель. Какая, в самом деле, абоненту разница, как называется компания, предоставляющая ему услугу? Главное, чтобы услуга была качественной и недорогой.

Для абонентов все эти события означают прежде всего возможность выбирать оператора – либо при каждом звонке с помощью набора кодов (так называемый hot-choice), либо в режиме pre-select, когда оператор выбирается заранее. Однако возможность выбора – не самоцель. Какая, в самом деле, абоненту разница, как называется компания, предоставляющая ему услугу? Главное, чтобы услуга была качественной и недорогой. В сценарий демонополизации российского рынка дальней связи как раз и было заложено быстрое снижение тарифов на МГ/МН-связь (см. «ИКС» № 1'2005, с. 28) за счет конкуренции операторов. За полтора года заметного снижения не произошло, вероятно, из-за по-прежнему высоких цен на аренду каналов. Такими каналами в полной мере располагают только два оператора – «Ростелеком» и «ТрансТелеКом», у остальных двух игроков своих магистральных каналов нет. Некоторые эксперты прогнозируют даже повышение арендной платы за участки их магистральных сетей, что не будет способствовать падению цен на услуги МГ/МН-связи. Однако ТТК уже пообещал более низкие тарифы, чем у конкурентов и с этим обещанием можно связывать надежду на постепенное снижение цен и другими операторами МГ/МН-связи.

Ситуацию с арендой каналов один из наших респондентов назвал диполией, поскольку в отличие от монопольного рынка здесь действуют два провайдера: «Я не обвиняю их в картельных соглашениях, но цена на каналы и того и другого в десятки раз выше европейской. Ситуацию можно исправить, если построить еще тричетыре магистральные сети». С учетом громадной территории России, а также проблем с «правом прохода» такая перспектива представляется маловероятной.

Задача на сложение: кто претендует на $3 млрд?

В то же время дешевизна лицензий на дальнюю связь (порядка $9 тыс.) вызвала буквально ажиотажный спрос: к сегодняшнему дню лицензиями на оказание услуг междугородной и международной связи обзавелись 32 компании. Впрочем, от получения права до предоставления услуг – путь неблизкий, связанный с построением инфраструктуры и организацией точек подключения во всех регионах РФ, с установкой семи междугородных транзитных узлов и четырех международных, а кроме того, системы биллинга, системы управления сетью... Это десятки миллионов долларов, потратить которые на строительство сети вряд ли по силам даже половине лицензиатов. Тем не менее в серьезности намерений ряда компаний сомневаться не приходится.

Уже сейчас очевидно, что к 2011 г. на рынке дальней связи России развернут свою деятельность по меньшей мере 7–8 игроков. Нынешнюю четверку дополнят операторы, чьи МГ/МН-сети уже построены, сданы Россвязьнадзору и ждут от Мининформсвязи присвоения кодов доступа (Orange Business Services, «Арктел») или вот-вот будут построены («Синтерра», получившая лицензию на услуги МГ/МН-связи в марте этого года), или организуются «в складчину» («Центринфоком»). Еще один претендент – «Комстар-ОТС», о планах которого выйти на рынок к концу 2007 г. сообщил новый глава компании С. Приданцев. Поскольку у оператора нет собственной сети, удовлетворяющей лицензионным условиям Мининформсвязи (но есть лицензия на МГ/МН-связь), аналитики рынка прогнозируют слияние «Комстара» и МТТ (в чем может быть заинтересован акционер обеих компаний – АФК «Система»). Кроме того, лицензии на дальнюю связь получили операторы федеральных сотовых сетей (впрочем, по их собственным заявлениям, они не собираются стать полноценными МГ/МН-операторами, а будут использовать сети для снижения цен на внутрисетевой роуминг).

К 2011 г., по прогнозам «iKS-Консалтинг», объем российского рынка дальней связи достигнет $3 млрд (поскольку темпы роста невелики – около 7% в год, к 2010 г. дальняя связь выйдет на $2,4 млрд). В планах «СЦС Совинтел» – получить 20% от этого «пирога», МТТ рассчитывает на 15–20%, «ТрансТелеКом» – на 8%... Что же останется бывшему монополисту, если на рынок придут еще несколько операторов, претендующих на свою законную долю? Гендиректор «Ростелекома» Д. Ерохин осторожен: «Время покажет». Но лидирующих позиций оператор сдавать не намерен. Да и сам рынок уже очерчивает свои границы. Даже не рынок, а его технические возможности.

Задача на смекалку: кто станет пятым и шестым?

Основных игроков будет шесть, считают эксперты. У седьмого и следующих за ним возникнут серьезные проблемы, которые связаны с техническими ограничениями аналоговых станций, рассчитанных на 10 категорий пользовательского оборудования (4 – для служебного трафика, 6 – для операторов). А поскольку на российских зоновых и местных сетях общего пользования около 50% станций аналоговые, то, соответственно, доступа к ним седьмой игрок рынка не получит. Мининформсвязи может выдать седьмую категорию пользовательского оборудования, но только для цифровых станций. Таким образом, если вошедшие в первую шестерку операторы получают доступ к 40 млн абонентов, то остальным достанутся 20 млн. Вывод: главная борьба развернется за вхождение в первую шестерку. На старте – по крайней мере три оператора. Кто же станет пятым? шестым?..

Orange Business Services. МГ/МН-сеть построена с использованием NGN-технологий в июле прошлого года. К 1 июня 2007 г. компания обеспечила присоединение ко всем зоновым операторам. На строительство выделено около $270 млн на пять лет. С августа прошлого года новая NGN начала предоставлять клиентам услуги, за исключением междугородных и международных. Соответствующие документы переданы в Россвязьнадзор. Теперь оператор ожидает присвоения кодов дальней связи.

Д. ИВАННИКОВ, гендиректор: Лицензия на дальнюю связь для нас лишь средство, а цель – обеспечить качественный сервис нашим корпоративным клиентам. Поскольку территориальный разброс офисов клиентов велик, мы должны иметь в своем портфеле услуги международной и междугородной связи – хотя бы ради возможности выставлять клиентам единый счет. Для обеспечения полного цикла обслуживания в регионах, где сосредоточена бо’льшая часть наших клиентов, мы получаем также лицензиюзонового оператора. Уже приступили к обслуживанию в Москве, Санкт-Петербурге, Екатеринбурге. В ближайшем будущем это число значительно увеличится.

Д. ИВАННИКОВ, гендиректор: Лицензия на дальнюю связь для нас лишь средство, а цель – обеспечить качественный сервис нашим корпоративным клиентам. Поскольку территориальный разброс офисов клиентов велик, мы должны иметь в своем портфеле услуги международной и междугородной связи – хотя бы ради возможности выставлять клиентам единый счет. Для обеспечения полного цикла обслуживания в регионах, где сосредоточена бо’льшая часть наших клиентов, мы получаем также лицензиюзонового оператора. Уже приступили к обслуживанию в Москве, Санкт-Петербурге, Екатеринбурге. В ближайшем будущем это число значительно увеличится. «Арктел». 6 июня компания подала заявку в Мининформсвязи на получение кодов междугородной и международной связи. Строительство собственной федеральной сети дальней связи велось с апреля 2006 г. по март 2007 г. В соответствии с правилами присоединения сети и требованиями лицензии на дальнюю связь, полученной в декабре 2005 г., сеть имеет 4 транзитных узла МН-связи (в Москве, Санкт-Петербурге, Новосибирске и Хабаровске), 7 транзитных узлов МГ-связи (в тех же городах плюс Краснодар, Самара и Екатеринбург) и 86 точек присоединения в субъектах РФ. Транспортные каналы арендуются у «ТрансТелеКома», «Старт Телекома» и РТКОММа. Объем капвложений в развитие инфраструктуры – более $30 млн.

А. ЯМЩИКОВ, директор по региональному развитию: Были приняты нестандартные решения: полностью распределенная структура сети, использование Softswitch на уровне МГ-станции. Пришлось пойти на использование TDM на уровне МНстанции (поскольку сертификаты тогда имелись только у TDM-станций на уровне МЦК/ТМнУС) и решать вопросы сопряжения с междугородными Softswitch. Построен полностью зарезервированный ЦУС с разнесением по разным городам.

А. ЯМЩИКОВ, директор по региональному развитию: Были приняты нестандартные решения: полностью распределенная структура сети, использование Softswitch на уровне МГ-станции. Пришлось пойти на использование TDM на уровне МНстанции (поскольку сертификаты тогда имелись только у TDM-станций на уровне МЦК/ТМнУС) и решать вопросы сопряжения с междугородными Softswitch. Построен полностью зарезервированный ЦУС с разнесением по разным городам.  С. КУЗНЕЦОВ, гендиректор: Год назад мало кто верил в серьезность наших намерений работать на этом рынке. Мы начали строительство сети с нуля. Но вопреки прогнозам скептиков, построили современную сеть менее чем за год и готовы оказывать услуги дальней связи на всей территории России. Компания намерена завоевать не менее 4% этого рынка. Все, что нам теперь надо, это получить префиксы в установленные законом сроки.

С. КУЗНЕЦОВ, гендиректор: Год назад мало кто верил в серьезность наших намерений работать на этом рынке. Мы начали строительство сети с нуля. Но вопреки прогнозам скептиков, построили современную сеть менее чем за год и готовы оказывать услуги дальней связи на всей территории России. Компания намерена завоевать не менее 4% этого рынка. Все, что нам теперь надо, это получить префиксы в установленные законом сроки. «Синтерра». К сентябрю этого года «ТехноСерв А/С» построит для компании в 50 субъектах Федерации более 6,5 тыс. км ВОЛС. В 2007 г. «Синтерра» выделила на эти цели $80 млн. Строительство ведется в первую очередь для умощнения магистральной сети компании под реализацию национального проекта «Образование». Эти линии будут также использоваться для выполнения условий лицензии на оказание услуг междугородной и международной телефонной связи, полученной «Синтеррой» в марте 2007 г. При этом оператор ориентируется на федеральных клиентов – крупные сетевые компании, национальные корпорации и госструктуры.

В. СЛИЗЕНЬ, гендиректор: Наличие собственных магистральных линий позволит нам не только ускорить запуск новых проектов, таких как развитие региональных мини-сетей WiMAX, но и оптимизировать в будущем себестоимость оказания услуг междугородной и международной телефонной связи.

В. СЛИЗЕНЬ, гендиректор: Наличие собственных магистральных линий позволит нам не только ускорить запуск новых проектов, таких как развитие региональных мини-сетей WiMAX, но и оптимизировать в будущем себестоимость оказания услуг междугородной и международной телефонной связи. Задача на терпение: как получить право, которого нет в законе?

Существует байка о том, как «Ростелеком» был вынужден взять на пожизненное содержание некоего зауральского домохозяина, чей земельный участок еще со времен Союза пересекала кабельная магистраль. Когда владелец земли взялся копать яму для своих хозяйственных нужд, под угрозой оказался весь транзит Европа–Азия...

«Право прохода» – понятие, с которым обязательно сталкиваются компании, планирующие проложить собственные ВОЛС. Де-юре такого термина в нашем законодательстве не существует, и, как показывает опыт операторов, именно эта законодательная брешь приводит к немалым проблемам де-факто.

Правом строительства сооружений на территории РФ (или правом прохода) в нашей стране обладают железнодорожное ведомство (чтобы строить железные дороги), Дорстрой (чтобы строить автомагистрали), нефтяники и газовики (чтобы строить трубопроводы), энергетики (чтобы строить электросети). Для телекомов право прохода по территории России означает разрешение на прокладку кабеля. Его может дать владелец участка земли, в которую этот кабель закладывается. В городах кабели обитают в канализационном подземелье. И здесь, как правило, разрешение дают операторы местной связи в рамках договоров аренды. «Канализационный вариант» – вполне прозрачный и предсказуемый, поскольку регламентируется законом «О связи» и антимонопольным законодательством. Но сеть дальней связи по определению выходит за пределы городов.

Главные же проблемы возникают при «земельном» варианте, когда операторы тянут кабель между городами и весями, закладывая его в землю. Как рассказал Д. Гуревич, директор департамента по управлению проектами «Ростелекома», получению разрешений прокладывать кабель в земле предшествует немалая работа. Сначала первичные акты выбора трассы согласуются с местными администрациями, муниципальными образованиями (маршрут обозначается условно: «до такого-то столба», «по дороге до деревни такой-то» и т.п.). В ходе проектирования трассы определяется пользователь каждого участка земли на трассе. Если ВОЛС достаточно протяженная, землепользователей набираются сотни и с каждым необходимо оформить так называемое право прохода.

С этого момента ситуация может развиваться непредсказуемо, поскольку земельное законодательство не регламентирует подобных отношений. Так, на период строительства заключается договор аренды земли во временное пользование, но законом лимиты стоимости такой аренды не определены. Следовательно, землепользователь может затребовать любую сумму, соответствующую его аппетитам. В результате оператору иногда дешевле построить дополнительные километры трассы, чем договориться о разумной цене за аренду земли.

Не регламентируются цены и на следующем этапе, когда на бессрочное пользование собственностью землепользователей оформляется специальный документ – сервитут, в котором закладываются обременения, например запрещение копать в обозначенных местах глубже определенного уровня (обременения остаются в силе даже при перепродаже участка землепользователем).

«Во всех странах мира существует понятие "право прохода", которое для всех типов земель регламентирует предельные ставки, – комментирует Д. Гуревич. – И оператор, составляя ТЭО, может заранее достаточно точно посчитать, сколько денег уйдет на эту статью. В России же даже стоимость земли не определена, хотя уже наметились позитивные сдвиги. Надеюсь, что рано или поздно мы к этому тоже придем, но пока операторы в очень незавидном положении». К слову, при нынешнем законодательстве «Ростелеком», как федеральная компания, при получении права прохода оказывается в равных условиях с остальными операторами (лет 7–8 назад можно было получить хоть какие-то послабления под видом реконструкции старых линий).

Если даже «Ростелеком» говорит о существенных сложностях при строительстве ВОЛС, каковы же тогда масштабы проблем у альтернативных операторов, строящих магистрали?.. Некоторые и не берутся за сей скорбный труд. По мнению А. Вронского (Orange Business Services), создание собственного канала связи – дело не одного года, а главное – необходимо получить разрешение от каждого владельца каждого участка территории, по которой проходит маршрут. Поэтому операторы предпочитают арендовать задорого каналы у «Ростелекома» и «ТрансТелеКома», но не строить собственные магистральные ВОЛС.

Впрочем, так думают не все. Хорошенько все посчитав и сопоставив (стоимость прокладки магистрали и стоимость аренды каналов), «Голден Телеком» все же занялся строительством магистралей в европейской части России. По словам Ж.-П. Вандромма («Голден Телеком»), для совместной с «ВымпелКомом» ВОЛС Москва–Н. Новгород право прохода получали строительные компании, которые по контракту прокладывали кабель и выполняли проект «под ключ»; подобная схема применялась и на других направлениях. Проблему с правом Ж.-П. Вандромм считает решаемой: «Нужно только заранее хорошо спланировать время, ведь от начала строительства до ввода линии в эксплуатацию пройдет около двух лет. Другое дело, что хотелось бы уложиться в 6 месяцев, но условия существования у всех одинаковые. Когда сложно всем, особенно приятно сделать что-то раньше конкурентов».

ПРАВО ПРОХОДА – право или привилегия, приобретенные на основе договора, на проход по полосе земельной недвижимости, принадлежащей другому.

(Глоссарий к стандартам оценки. Микерин Г.И., Павлов Н.В., 2003 г.)

СЕРВИТУТ – право ограниченного пользования чужим объектом недвижимого имущества, например, для прохода, прокладки и эксплуатации необходимых коммуникаций и иных нужд... Для собственника недвижимого имущества, в отношении прав которого установлен сервитут, последний выступает в качестве обременения.

(Из нормативных документов российского законодательства)

СЛОВАРИКС

HOT-CHOICE – пользование услугами междугородной и международной связи путем выбора оператора дальней связи при каждом звонке, когда при наборе междугородного или международного номера абонент дополнительно набирает код оператора дальней связи, услугами которого он намерен воспользоваться в каждом конкретном случае. Режим hot-choice позволяет пользоваться услугами любого официального оператора дальней связи.

PRE-SELECT – пользование услугами междугородной и международной связи путем предварительного выбора оператора дальней связи с сохранением существующего порядка набора. Перевод в режим pre-select означает, что абоненту будут доступны только услуги дальней связи, предоставляемые выбранным оператором. Поскольку с 1 января 2006 г. абоненты частного сектора не пошли в массовом порядке заключать договоры, по умолчанию они оказались клиентами «Ростелекома» по способу pre-select.

Перевод абонентского номера в режим hot-choice или pre-select устанавливается местным оператором связи, который предоставляет телефонные номера. В любом случае абонент должен заключить с оператором договор на услуги междугородной и международной связи. Для уточнения процедуры перевода своего номера в режим предварительного выбора или выбора при каждом вызове абонент может обратиться в справочную службу оператора местной связи (на телефонный узел).

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!