| Рубрикатор |  |

|

| Статьи | |

|

| 07 марта 2024 |

Инсорсинг, коробочные решения и облачные сервисы. Тенденции и предпочтения российского бизнеса

По данным аналитиков Института статистических исследований и экономики знаний НИУ ВШЭ, в последние годы компании стремятся, с одной стороны, сохранить контроль над локально развернутыми ИТ-системами, с другой – использовать преимущества облачных решений.

Институт статистических исследований и экономики знаний (ИСИЭЗ) НИУ ВШЭ представляет результаты Мониторинга цифровой трансформации бизнеса – 2023. Трендом последних лет стало распространение облачных сервисов в сочетании с ростом инсорсинга.

Источник: ИСИЭЗ НИУ ВШЭ

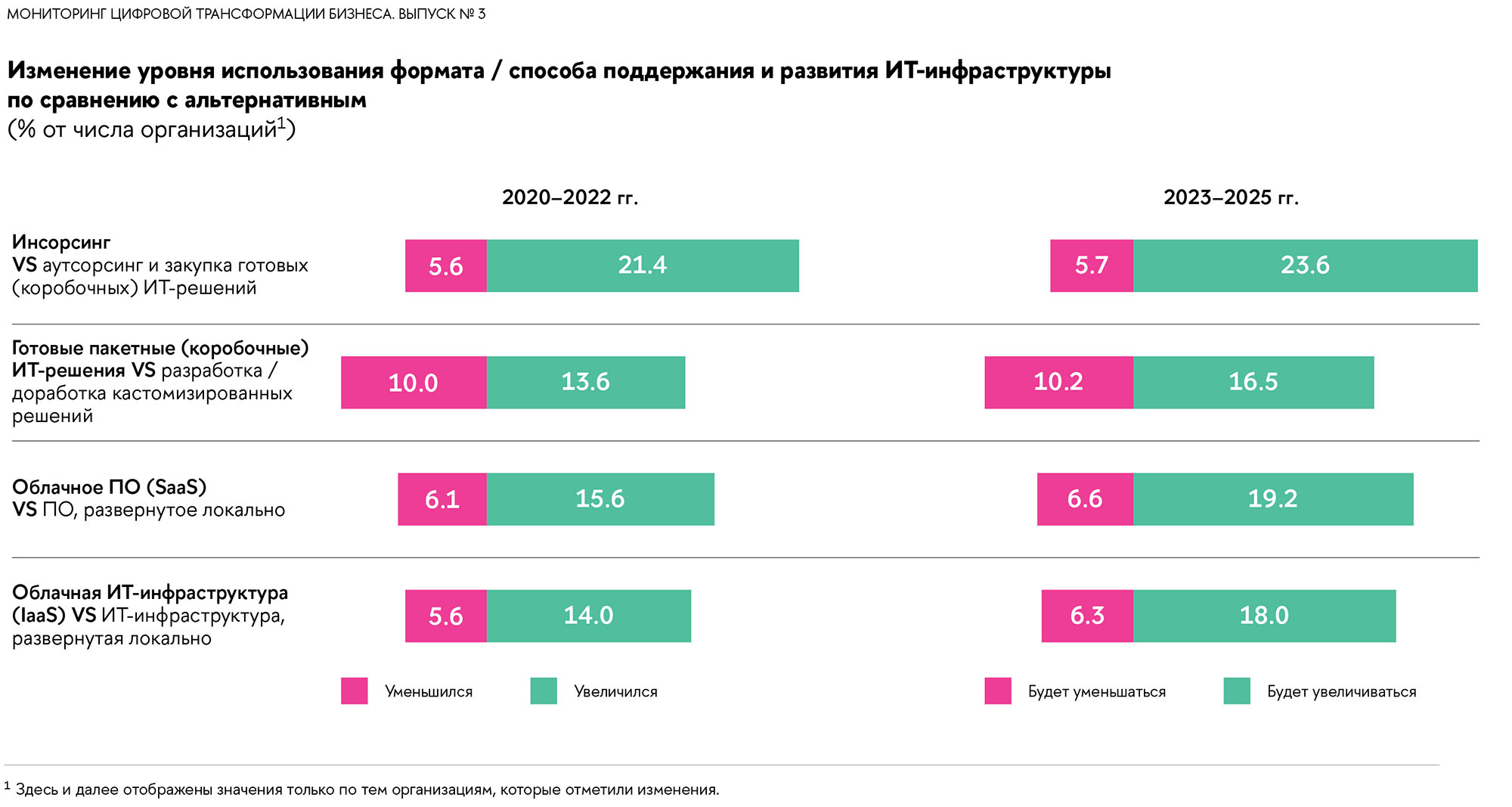

В последние годы наблюдались разнонаправленные тенденции развития цифровой инфраструктуры компаний: с одной стороны, они наращивали инсорсинг, с другой – переходили на облачные решения там, где это эффективно. За период 2020–2022 гг. практика ИТ-инсорсинга получила развитие в 21.4% организаций, противоположный тренд – лишь у 5.6%. Это во многом объясняется текущей ситуацией, когда бизнес вынужден опираться преимущественно на собственные силы для сохранения ключевых элементов ИТ-инфраструктуры.

Приобретение коробочных решений также заметно усложнилось в связи с уходом с российского рынка крупнейших зарубежных вендоров. В результате интенсивность использования таких решений снизилась у каждой десятой организации.

В то же время сопоставимая часть компаний, напротив, перешли на готовые продукты взамен кастомизированных. Бизнес продолжал осваивать облачные сервисы. В частности, 15.6% компаний увеличили использование облачного ПО (SaaS), 14% – использование облачной ИТ-инфраструктуры (IaaS). Уменьшили их применение только 6% организаций.

Отмеченные тенденции сохранятся и в среднесрочной перспективе.

ИТ-инсорсинг сегодня используют более половины компаний. В частности, в 21.5% организаций он преобладает как формат разработки. Самостоятельная разработка ПО характерна прежде всего для крупных компаний: у них есть ресурсы для найма ИТ-специалистов в штат либо создания дочерней компании-инсорсера и при этом выше потребность в решении нестандартных задач, для которых на рынке зачастую нет готового тиражного ПО.

Роль инсорсинга будет возрастать, особенно в отраслях с наработанными ИТ-компетенциями и ресурсами. Разработки ПО собственными силами наиболее распространены в телекоме, финансовом секторе и ритейле. Крупные компании в этих отраслях нарастили собственные компетенции, которые зачастую позволяют им создавать ИТ-решения не только для внутреннего использования, но и для других компаний из различных отраслей (речь идет о неспецифичном ПО). В названных отраслях, а также в энергетике заметная доля компаний (от четверти до половины) планируют и далее увеличивать объемы внутренней разработки.

Компании, которые уже опираются на самостоятельную разработку, в будущем в основном планируют еще сильнее увеличивать ее роль и гораздо реже готовы снижать зависимость от внутренней ИТ-команды. Те же, кто вообще не вовлечен в практику инсорсинга (таких компаний 41.8%), практически не стремятся изменить ситуацию, продолжая опираться на внешних поставщиков ИТ-решений (о планах начать использовать инсорсинг заявили лишь 5.8% таких компаний).

Распространению тиражного ПО препятствует сокращение предложения вследствие ухода с российского рынка западных вендоров. Подавляющее большинство компаний (85.4%) используют готовые коробочные решения, в том числе у трети они преобладают над кастомизированными. Наибольшая склонность к применению коробочного ПО наблюдается в малом бизнесе, а среди отраслей – в производстве, ЖКХ и строительстве.

Вообще не задействуют готовые ИТ-решения лишь 14.6% компаний. Сильнее всего необходимость адаптации ПО проявляется на транспорте и в сельском хозяйстве.

В ближайшие годы 16.5% компаний планируют наращивать применение готовых ИТ-продуктов, не требующих доработки. В то же время каждая десятая компания, напротив, намечает снижение интенсивности использования коробочных решений, что может быть вызвано уходом с рынка западных вендоров и невозможностью продления лицензий. Особенно заметна данная тенденция в добыче, энергетике и финансовой сфере. Стоит отметить, что отечественный рынок ПО зачастую довольно мал, особенно это касается нишевых решений. Поэтому появление отечественного тиражного ПО для таких узких сегментов маловероятно.

Растет популярность облачного ПО (SaaS). Свыше половины российских компаний используют облачное ПО, но лишь для немногих (7.6%) этот формат стал основным. SaaS-услуги особенно востребованы в малом и среднем бизнесе, чему способствовали меры государственной поддержки и наличие зрелых отечественных SaaS-продуктов в таких сферах, как электронный документооборот, CRM, бухгалтерский и управленческий учет.

Увеличивать объем использования облачного ПО планируют 19.2% компаний, что существенно больше доли намеревающихся сократить его применение (6.6%). Возможная причина стремления компаний снизить зависимость от SaaS (таких немало в энергетике, телекоме и ИТ) в том, что они испытали на себе негативные последствия внезапного отключения от западных облачных сервисов.

В торговле и финансовом секторе, где уровень применения SaaS достаточно высок уже сегодня, наибольшая доля тех, кто планирует наращивать его и дальше.

Спрос бизнеса на российскую облачную ИТ-инфраструктуру (IaaS) будет усиливаться. Сегодня IaaS-услуги используют чуть менее половины компаний, 18% планируют наращивать подобную практику. Во многом это связано с заметным удорожанием корпоративного ИТ-оборудования, сложностями его импорта и развертывания собственной ИТ-инфраструктуры.

Рост популярности IaaS-услуг связан также с повышением уровня зрелости предложения на этом рынке: российские провайдеры стали обеспечивать миграцию в облачную инфраструктуру «под ключ», что не требует от клиентов существенных компетенций и усилий.

Тренд перехода к IaaS наблюдается почти во всех отраслях, кроме добычи и энергетики. Однако ярче всего он проявляется в ритейле и финансовом секторе (планируют увеличить использование облачной инфраструктуры 25 и 35% организаций соответственно). Эти отрасли испытывают острую потребность в увеличении вычислительных мощностей на фоне роста объема обрабатываемых данных.

Частичное сокращение использования SaaS и IaaS отмечается в отраслях, насыщенных критической инфраструктурой, – энергетике, телекоме, добыче. Вероятнее всего, это связано с тем, что компании стремятся к снижению рисков внезапного отключения от облачных сервисов.

Бизнес может подходить к формированию цифровой инфраструктуры по-разному: опираться преимущественно на собственные ресурсы (инсорсинг и локальные вычислительные мощности) либо максимально передавать соответствующие функции внешним игрокам ИТ-рынка (аутсорсинг, облачное ПО и облачная ИТ-инфраструктура) и приобретать готовые коробочные решения. Выбор зависит от ряда факторов: размера бизнеса, отраслевой специфики, наличия собственных компетенций, уровня требований к защите данных, наличия предложения соответствующих ИТ-продуктов и услуг на рынке и др.

Материал подготовили: Г. И. Абдрахманова, Т. С. Зинина, Е. Г. Нечаева, П. Б. Рудник

Источник:ИСИЭЗ НИУ

ВШЭ

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!