| Рубрикатор |  |

|

Реклама

| Все новости |  |

Новости отрасли | |

|

Отчётность "Мегафона" за II кв. 2018 года: драйверы роста – разовые факторы

| 17 августа 2018 |

Взгляд на сектор мобильной связи остается умеренно негативным. Несмотря на разовый эффект ЧМ-2018, перманентное усиление конкуренции, давление со стороны динамики реальных зарплат и расходы на реализацию «закона Яровой» вновь усиливают свое влияние на финансовые показатели.

К такому выводу пришли аналитики "Открытия Брокер", проанализировав отчётность "Мегафона" за II кв. 2018 года.Комментирует Тимур Нигматуллин, аналитик «Открытие Брокер»: "Совокупная выручка «Мегафона» прибавила 5,1% (г/г) почти до 82 млрд руб. Выручка от услуг мобильной связи на основном российском рынке увеличилась на 4,4% (г/г) до 67,1 млрд руб. Количество активных мобильных абонентов в РФ выросло на 0,1% (г/г) до 75,9 млн, несмотря на общеотраслевой тренд по сокращению количества некачественных контрактов с относительно высоким «чистым» оттоком. Ранее компания сообщала, что 94% приехавших на Чемпионат мира – 2018 иностранных болельщиков продолжили пользоваться своими SIM-картами, несмотря на роуминговые расходы. Соответственно из 1,5 млн приехавших иностранных болельщиков примерно 100 тыс. стали абонентами «Мегафона». Помимо этого, дополнительные продажи контрактов могут быть обусловлены спросом со стороны организаторов мероприятия. Помимо мундиаля, рост мобильной выручки связан с повышением цен на услуги связи. Согласно Росстату, в июле 2018 года стоимость пакета услуг сотовой связи выросла на 1,9% (г/г, инфляция составила +2,5%).

Выручка от услуг фиксированной связи прибавила 21,8% (г/г) до 7,9 млрд руб. преимущественно за счет контракта с государством в объеме 0,8 млрд на время проведения чемпионата мира. Продажи оборудования и аксессуаров снизились на 7,3% (г/г) до 5,7 млрд руб. из-за сокращения монобрендовой сети по аналогии с действиями основных конкурентов.

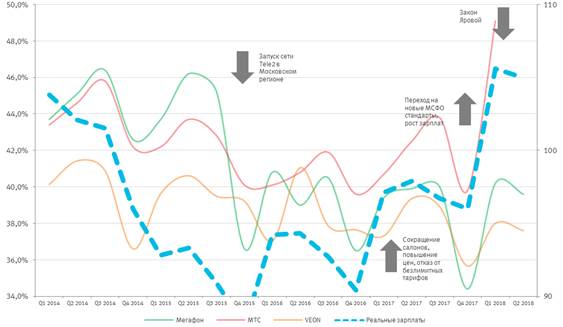

Рентабельность «Мегафона» на уровне OIBDA прибавила 0,1 процентного пункта до 39,4%. Драйвером роста стал переход на новые МСФО-15, без эффекта новых стандартов маржа упала на 0,5 процентного пункта (г/г) до 38,8%. Учитывая ухудшение динамики реальных зарплат и выражающееся в запуске отдельными игроками рынка безлимитных data-тарифов усиление конкуренции, маржа оператора, с высокой вероятностью, останется под давлением.

Инвестпрограмма оператора росла с опережением к OIBDA: CAPEX прибавил 23,5% (г/г) до 16,2 млрд руб. Драйверами стали строительство сетей 4G и часть капвложений, имеющих отношение к «закону Яровой», но не классифицированных в качестве расходов.

Рентабельность OIBDA российского сегмента бизнеса «Мегафона», «МТС», VEON и индекс реальных заработных плат

Источники: данные Росстата и компаний, расчёты «Открытие Брокер»

Мы рекомендуем удерживать длинные позиции в акциях «Мегафона» с целью предъявления бумаг к выкупу 22 августа. Выкупная цена определена на уровне $9,75 за акцию или GDR. Опционален хедж курсовых рисков посредством продажи контрактов на USD/RUB (идея «МЕГАФОН – ПОУЧАСТВОВАТЬ В BUYBACK» от 16.07.2018). После завершения выкупа не исключено снижение котировок до уровней, установившихся в преддверии оферты".

Источник: Открытие Брокер

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!

Читайте также:

Создана интеллектуальная логистическая система для крупных промышленных компаний

МегаФон импортозаместил связь для экстренных служб и бизнеса

МегаФон успешно внедрил на сети российское транспортное оборудование

МегаФон ускорил мобильный интернет на востоке Москвы с помощью технологии MIMO

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.