| Рубрикатор |  |

|

Реклама

| Все новости |  |

Новости отрасли | |

|

Расходы на облачную инфраструктуру ЦОДов за год выросли примерно на треть

| 02 октября 2024 |

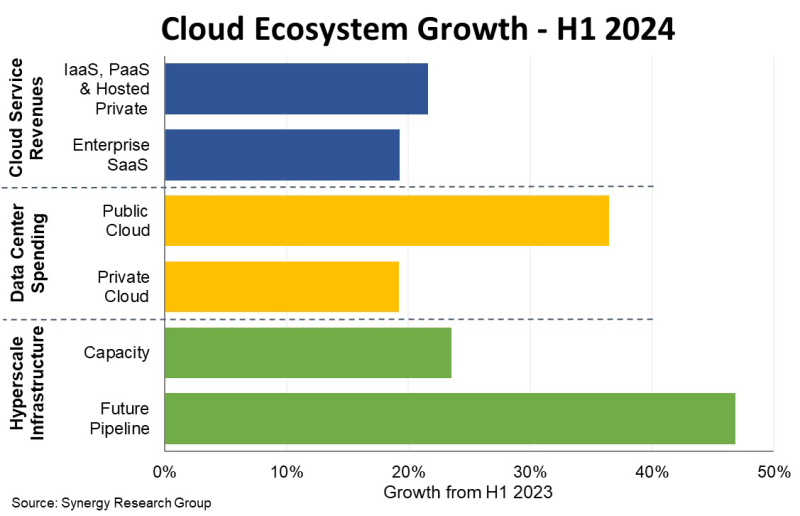

По данным Synergy Research Group, суммарные доходы операторов и поставщиков облачных услуг и инфраструктуры в I половине 2024 года достигли $427 млрд, увеличившись примерно на 23 % по сравнению с I полугодием 2023-го.

При этом рост в сегментах IaaS, PaaS и SaaS в первой половине года в среднем составил 21%, в то время как расходы на инфраструктуру публичных и частных облаков выросли в среднем на 30%.

Как отмечают аналитики, более быстрый рост облачной инфраструктуры дата-центров по сравнению с облачными услугами — это новая тенденция на рынке. Долгое время темпы роста облачных услуг значительно опережали рост расходов на облачную инфраструктуру центров обработки данных, но ситуация изменилась из-за крупных инвестиций в технологии генеративного ИИ. Впрочем, объем рынка облачных услуг по-прежнему вдвое превышает расходы на поддержку облачной инфраструктуры дата-центров.

Поскольку движущей силой рынка ИТ являются гиперскейлеры, их инфраструктурный след постоянно растет. По сравнению с I полугодием 2023 года операционная мощность их и без того огромной сети ЦОДов выросла на 24%. При этом крупные компании продолжают наращивать инвестиции, так что планируемые к запуску мощности дата-центров увеличились на 47%.

В сфере SaaS и облачных инфраструктурных услуг лидерами рынка являются Microsoft, Amazon, Google и Salesforce.

В области оборудования и программного обеспечения для дата-центров ODM-производители продолжают занимать большую часть рынка. Это связано с тем, что гиперскейлеры используют собственные серверы, поставляемые контрактными производителями. Помимо ODM-производителей, лидерируют на рынке Dell, Microsoft, Super Micro и HPE. Также аналитики отмечают растущее влияние Nvidia, которая поставляяет свои решения как поставщикам серверов и другим технологическим компаниям, так и напрямую гиперскейлерам.

Облачные рынки активно растут во всех регионах мира, но географическим центром притяжения остаются Соединенные Штаты. В первой половине 2024 года на США приходилось 44% всех доходов от облачных услуг, 53% емкости ЦОДов гиперскейлеров и 47% рынка оборудования и ПО для облачных платформ дата-центров. На всех рынках услуг и инфраструктуры подавляющее большинство ведущих игроков — это американские компании. За ними следуют компании из КНР, на долю которых приходится 8% всех доходов от облачных услуг и 16% мощностей гипермасштабных центров обработки данных.

Источник: Synergy Research

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.