| Рубрикатор |  |

|

| Статьи |  |

ИКС № 6 2008 | |

|

| 22 июля 2008 |

Беспроводка в поисках бизнес-модели

Технологии широкополосного беспроводного доступа имеют хорошие перспективы, но его развитие сильно тормозит отсутствие бизнес-моделей для операторов.

Место под солнцем

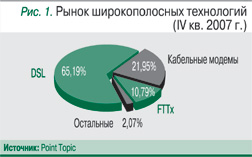

Место под солнцемРост популярности Интернета и онлайн-сервисов диктует необходимость высокоскоростного широкополосного доступа к ресурсам Всемирной паутины. Этот рынок находится в стадии роста и, по оценкам аналитиков, насытится не ранее 2015 г. Квартальные отчеты Point Topic (World Broadband Statistics Report) фиксируют устойчивое увеличение абонентской базы широкополосного доступа в мире (349,98 млн на конец 2007 г.) и преобладание технологии DSL (рис. 1).

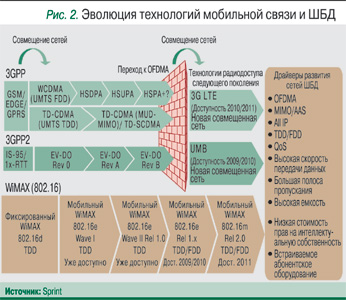

Долгосрочные инвестиции в технологии ШБД растут во всем мире. Наступление начали Wi-Fi (WLAN 802.11), а продолжили сети WiMAX (WMAN 802.16). Технологическая эволюция мобильной связи (рис. 2) стимулирует рост сетевого трафика, обеспечивая новые возможности доступа (OFDM, Beam forming, MIMO). У каждой радиотехнологии – хорошие перспективы, но пока ни одна из них не отвечает всем требованиям к мобильному широкополосному доступу (высокая пропускная способность и спектральная эффективность, поддержка разных типов терминалов, совместимость с другими технологиями широкополосного доступа, бесшовный хэндовер).

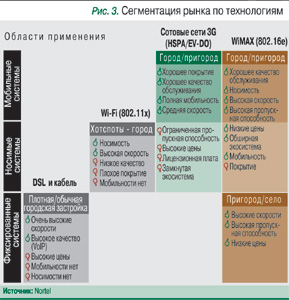

Мобильный WiMAX (802.16e), сегодняшний лидер по популярности, существенно отличается от своего фиксированного предшественника 802.16d бизнес-моделями операторской деятельности. Для WiMAX определены три категории мобильности: фиксированная, носимая и мобильная (fixed, nomadic, mobile). Первые две еще как-то соотносятся с фиксированным WiMAX, а последняя представляет собой реального конкурента для сетей сотовой связи, в том числе 3-го поколения (рис. 3).

Мобильный WiMAX (802.16e), сегодняшний лидер по популярности, существенно отличается от своего фиксированного предшественника 802.16d бизнес-моделями операторской деятельности. Для WiMAX определены три категории мобильности: фиксированная, носимая и мобильная (fixed, nomadic, mobile). Первые две еще как-то соотносятся с фиксированным WiMAX, а последняя представляет собой реального конкурента для сетей сотовой связи, в том числе 3-го поколения (рис. 3).Считается, что мобильный WiMAX (MWM) позволит реализовать требования к персональной широкополосности. Технология стандартизирована IEEE и сертифицирована WiMAX Forum. Это обеспечивает открытость стандарта, совместимость устройств разных производителей, низкую стоимость абонентского и сетевого оборудования. Поддерживается возможность работы вне зоны прямой видимости, что позволяет развертывать сети в условиях городской застройки. Сети MWM представляют собой решения All-IP с гибкой архитектурой и малыми задержками, обеспечивающими безопасность, QoS для разных типов трафика и сервисов, глобальный роуминг. Наконец, MWM – это самая низкая среди всех радиотехнологий совокупная стоимость владения (TCO, total cost of ownership) сетью.

Однако, несмотря на все преимущества сетей MWM, операторы не торопятся их внедрять. Дело в том, что пока не очень ясно, как будет развиваться рынок соответствующих устройств и каков будет спрос на технологию.

Состояние рынка и прогнозы

В мире

Большинство сетей WiMAX, в которых используются лицензированные и нелицензированные диапазоны частот, развертываются операторами-новичками с нуля. Есть надежда, что действующие операторы фиксированной и мобильной связи так же по достоинству оценят возможности этой технологии.

По данным Maravedis, совокупная абонентская база 250 ШБД/WiMAX-операторов, зарегистрированных в системе WiMAX Operators Tracking & Analysis Service этой фирмы, в конце 2007 г. состояла более чем из 1,728 млн пользователей (0,49% мирового числа широкополосных абонентов). Свыше 800 тыс. из них обслуживались с помощью технологий, сертифицированных WMF. Структура абонентской базы: 64% – индивидуальные пользователи (ARPU – $46,32), 36% – корпоративные (ARPU – $143,85). Доход от услуг составил $326 млн в IV квартале 2007 г. и более $1 млрд – за весь прошлый год. Рынок оборудования ШБД/WiMAX в 2007 г. достиг $1,19 млрд (в 2005 г. – $562 млн).

Операторы считают 802.16е универсальным решением для развертывания мобильных и фиксированных сетей, но не торопятся инвестировать в сети MWM, ожидая появления надежного инфраструктурного оборудования и доступных по цене терминалов. Еще один фактор успешного развития – наличие соответствующего радиочастотного ресурса. Сможет ли WiMAX набрать необходимую «критическую массу», чтобы стать массовой технологией? Опыт выхода на массовый рынок других технологий показывает, что на «раскрутку массовости» требуется 5–6 лет. Технология, не уложившаяся в эти сроки, рискует остаться нишевой.

В этой связи Maravedis дает три прогноза (рис. 4). По пессимистическому прогнозу, к 2012 г. число абонентов в мире достигнет 25 млн, а по оптимистическому – 55 млн пользователей (к концу 2014 г. – 127 млн). К 2014 г. объем рынка WiMAX-оборудования составит $42 млрд. Во второй половине 2008 г. ожидается выпуск ноутбуков с поддержкой WiMAX, в начале 2009 г. – мобильных терминалов, а в 2010 г. – бытовой техники. Многообразие недорогого абонентского оборудования станет катализатором роста массового рынка. Maravedis считает оптимальной стоимость абонентского устройства $70–85 для развитых рынков и $50–70 для развивающихся. По мнению аналитиков, такие цены – необходимое условие для создания массового рынка услуг MWM без применения оператором схем субсидирования.

В этой связи Maravedis дает три прогноза (рис. 4). По пессимистическому прогнозу, к 2012 г. число абонентов в мире достигнет 25 млн, а по оптимистическому – 55 млн пользователей (к концу 2014 г. – 127 млн). К 2014 г. объем рынка WiMAX-оборудования составит $42 млрд. Во второй половине 2008 г. ожидается выпуск ноутбуков с поддержкой WiMAX, в начале 2009 г. – мобильных терминалов, а в 2010 г. – бытовой техники. Многообразие недорогого абонентского оборудования станет катализатором роста массового рынка. Maravedis считает оптимальной стоимость абонентского устройства $70–85 для развитых рынков и $50–70 для развивающихся. По мнению аналитиков, такие цены – необходимое условие для создания массового рынка услуг MWM без применения оператором схем субсидирования.В России

Состояние отечественного рынка ШБД в целом отражает мировую картину. В рамках исследовательского проекта «Российская BWA-география» («ИКС» № 9'2007, с. 28–47) оценивалась готовность российского рынка ШБД к использованию WiMAX. Опрос 156 операторов ШБД (всего в РФ действуют примерно 250) позволил сделать следующие выводы:

- российский рынок ШБД является нишевым;

- 85% бизнеса сосредоточено в не сертифицированном WMF диапазоне 5,2–5,6 ГГц;

- отечественный рынок очень чувствителен к стоимости абонентских устройств;

- многие WiMAX-проекты находятся в фазе старта.

Уровень проникновения широкополосного доступа в регионы еще невысок, что обусловлено низкой активностью игроков, отсутствием современной инфраструктуры во многих населенных пунктах, недостаточной информатизацией страны. При поддержке Мининформсвязи РФ реализуются государственные программы телефонизации и интернетизации удаленных районов, ФЦП «Электронная Россия» и «Образование», что дает операторам ШБД реальный шанс расширить свою нишу. В 2006–2007 гг. многие операторы получили лицензии на использование частот в регионах, и теперь в областных центрах работают, по крайней мере, по два оператора ШБД. Однако рост абонентской базы сдерживают низкая платежеспособность населения и высокая стоимость абонентского оборудования. Как следствие, сроки возврата инвестиций составляют не менее 5–7 лет.

Ожидается, что в 2009–2010 гг. рынок ШБД/WiMAX нашей страны станет массовым. Возможно появление операторов ШБД федерального масштаба, которые смогут консолидировать активы мелких игроков. Maravedis предсказывает, что к 2012 г. абонентская база операторов ШБД достигнет в России 4 млн.

Какую модель выбрать?

Не секрет, что генератором доходов оператора ШБД является клиент, а не инфраструктура сети. Основную роль в формировании рынка играют клиентские сервисы, а WiMAX уже сейчас позволяет операторам зарабатывать на них. Главная интрига развития ШБД заключается в том, что сети 802.16е будут работать в двух областях – фиксированного и мобильного широкополосного доступа. Значит, должны быть разработаны как минимум две бизнес-модели.

Фиксированный доступ

Фиксированный WiMAX может успешно конкурировать с технологиями DSL и заменять их, но уступает по технико-экономическим показателям FTTx. Основные преимущества WiMAX – отсутствие затрат на прокладку кабеля, возможность организации сетей в труднодоступных местах. Главный потребитель услуг – корпоративный.

По мнению аналитиков «iKS-Консалтинг» (материалы конференции WiMAX Russia&CIS-2007), технология в состоянии оправдать ожидания бизнес-клиентов, о чем свидетельствует значительный спрос в корпоративном секторе. В структуре корпоративного рынка широкополосного доступа доля беспроводных абонентов составляет 10%. Но сети ШБД могут не справиться с обслуживанием массового рынка, для которого характерно преобладание «тяжелого» трафика при безлимитных тарифах. На нем операторы фиксированного WiMAX могут рассчитывать лишь на традиционную нишу ШБД.

Область применения фиксированного WiMAX сильно сегментирована: это банковские и ритейловые сети, кампусы, бизнес-центры, государственные и образовательные учреждения, сети доступа в сельской местности, сети телеметрии, обеспечение общественной безопасности, ЖКХ и т.д. Проблемы – отсутствие ключевого сегмента и ключевого продукта.

Мобильный доступ

Этот рынок только формируется, и ясно, что основная борьба развернется за индивидуального абонента. Несмотря на отсутствие четкой бизнес-модели предоставления услуг и маркетинговой стратегии, операторы уже строят сети мобильного WiMAX.

Технология MWM ориентирована на массовый рынок и способна обеспечить скорость передачи данных, сопоставимую со скоростями сетей 3G (HSPA). Следовательно, основные конкуренты операторов мобильного WiMAX – операторы сотовой связи. Наличие у них дешевых абонентских терминалов, финансово-маркетинговых ресурсов и развитой инфраструктуры станут ключевыми факторами этой борьбы.

В корпоративном секторе потребность в мобильных широкополосных сервисах еще не сформирована из-за низкого уровня внедрения информационных систем. Компании осторожничают с инвестициями в решения, основанные на мобильном доступе к приложениям. Потребность в них увеличивается лишь при росте общей информатизации секторов экономики. Отметим: возможность предоставления мобильных услуг передачи данных есть и у сотовых операторов. Таким образом, у MWM-операторов перспективы нерадужные: конкуренция с операторами всех других сетей или партнерство, например, с сотовыми операторами.

Стратегии и возможности

Выбор операторской стратегии зависит от статуса оператора, его положения на рынке, инвестиционных возможностей и конкурентной среды в конкретном регионе.

Игрокам, строящим бизнес с нуля, WiMAX позволяет выйти на рынок. Можно использовать стратегию захвата рынка широкополосного доступа, развертывая системы WiMAX, а потом развивая сеть за счет строительства проводной инфраструктуры, например FTTx. Необходимость в распределенной инфраструктуре – основная трудность вхождения на рынок, но технология WiMAX позволяет строить ее с наименьшими затратами. Исследование Nortel, предпринятое для сравнения проектов WiMAX и HSPA в пятилетней перспективе, позволяет утверждать: ТСО для сети WiMAX составляет 1/3 ТСО сети HSPA (рис. 5).

Игрокам, строящим бизнес с нуля, WiMAX позволяет выйти на рынок. Можно использовать стратегию захвата рынка широкополосного доступа, развертывая системы WiMAX, а потом развивая сеть за счет строительства проводной инфраструктуры, например FTTx. Необходимость в распределенной инфраструктуре – основная трудность вхождения на рынок, но технология WiMAX позволяет строить ее с наименьшими затратами. Исследование Nortel, предпринятое для сравнения проектов WiMAX и HSPA в пятилетней перспективе, позволяет утверждать: ТСО для сети WiMAX составляет 1/3 ТСО сети HSPA (рис. 5).Наиболее верной беспроводной стратегией для сетей WiMAX 802.16е аналитики считают последовательный переход к широкополосной мобильности. Сегодня операторы могут предоставлять фиксированные (с возможностью применения режима nomadic) широкополосные услуги: соответствующие сети требуют меньших инвестиций, чем сети MWM. С появлением на рынке мобильных WiMAX-устройств и надежного инфраструктурного оборудования операторы начнут инвестировать в «мобильность» своих сетей.

Операторам фиксированной связи строительство сетей WiMAX позволяет использовать беспроводную инфраструктуру как решение для «последней мили» на тех территориях, где нет кабельной инфраструктуры или ее строительство сопряжено с большими затратами. Технология WiMAX удобна для создания транспортных сетей, альтернативных действующим транспортным сетям оператора или их дополняющих.

Операторы мобильной связи проявляют повышенный интерес к технологии WiMAX, сравнивая ее с 3G и LTE. Они не видят угроз своему бизнесу со стороны мобильного WiMAX, считая его недостаточно зрелым для массового рынка. Но эту технологию можно использовать для запуска сетей широкополосного доступа в тех регионах, где пока отсутствует возможность развертывания сетей 3G/HSPA. Очевидно, что создание сетей WiMAX на базе имеющейся сетевой инфраструктуры требует гораздо меньших инвестиций, чем их строительство с нуля.

В перспективе возможен сценарий конвергенции сетей WiMAX и 3G, что позволит объединить преимущества сотовой связи и беспроводного доступа. Можно также получить синергический эффект за счет конвергенции сетей и бизнеса. Мобильным операторам стоит рассмотреть WiMAX и как решение для организации транспортных сетей, например каналов до базовых станций.

Магистральные операторы заинтересованы в насыщении трафиком своих транспортных сетей. В этом отношении уникален проект «Региональные мини-сети WiMAX» компании «Синтерра». В нем делается ставка на WiMAX как решение для «последней мили» и получает трафик, генерируемый конечными пользователями. «Синтерра» предлагает партнерам готовое организационно-техническое решение, помощь в выборе оборудования, документально-разрешительное оформление, присоединение и пропуск трафика, СОРМ. Сейчас партнерские соглашения заключены уже с 73 региональными компаниями.

Операторы ШБД, работающие в несертифицированных диапазонах , имеют меньше степеней свободы. Стандартизация – это магия больших чисел, экономия на масштабе, поддержка производителей и низкая стоимость оборудования. Операторы, использующие несертифицированные диапазоны, могут либо заменить оборудование на сертифицированное и развиваться как WiMAX-операторы, либо остаться нишевыми игроками.

Россия движется в общемировом русле развития ШБД с лагом два-три года. Возможно, это запаздывание облегчит выход на рынок операторов WiMAX. Кроме того, есть ряд национальных проблем: дефицит радиочастотных ресурсов, отсутствие в регуляторных документах четкого определения сетей беспроводного доступа и их услуг. В силу специфичности частотного планирования невозможно организовать на большой территории России непрерывную мобильность, на которую, собственно, и нацелена технология WiMAX. Наконец, отсутствие четкой бизнес-модели и маркетинговой стратегии продвижения услуг не позволяет их правильно позиционировать.

***

Безусловно, WiMAX не сможет мгновенно стать доминирующей технологией широкополосного доступа, ей предстоит долгий период адаптации и развития. Как и у любой выходящей на рынок технологии, у WiMAX есть проблемы: для активного распространения абонентского оборудования необходимо наличие соответствующих сетей, а операторы не готовы инвестировать в развертывание сетей прежде, чем абонентское оборудование станет массовым продуктом. Однако вполне возможно, что на пересечении различных тенденций и стратегий появятся уникальные игроки с уникальными бизнес-моделями.

«ИКС» о ШБД

2008: № 6, с. 23 ; № 4, с. 70–75 ; № 1, с. 22–24 , 79–80 ;

2007: № 9, с. 28–47; № 8, с. 15–16; № 7, с. 16–17; № 6, с. 54–63; № 5, с. 96; № 3, 32;

2006: № 9, с. 19; № 6, с. 54–59; № 5, с. 21;

2005: № 10, с. 24–67

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!