| Рубрикатор |  |

|

Реклама

| Статьи |  |

ИКС № 4 2005 | |

|

| К. ЛЕЩИНСКАЯ Татьяна ГРИНБЕРГ | 01 апреля 2005 |

Стратегии устойчивого развития в телекоммуникационном бизнесе

Устойчивое развитие и корпоративная ответственность: теория и мировая практика Официальное признание концепция устойчивого развития получила в 1992 г. на Всемирной конференции по охране окружающей среды в Рио-де-Жанейро, где обсуждалась проблема неконтролируемого воздействия экономического роста на окружающую среду и население Земли.

Устойчивое развитие и корпоративная ответственность: теория и мировая практика Официальное признание концепция устойчивого развития получила в 1992 г. на Всемирной конференции по охране окружающей среды в Рио-де-Жанейро, где обсуждалась проблема неконтролируемого воздействия экономического роста на окружающую среду и население Земли. Наиболее часто для этого понятия используется определение, приведенное в докладе «Наше общее будущее», подготовленном в 1987 г. по заказу ООН комиссией под председательством Г. -Х. Брунтланд: «Устойчивое развитие – это развитие, которое удовлетворяет потребности настоящего времени, но не ставит под угрозу способность будущих поколений удовлетворять свои собственные потребности».

Официальное признание концепция устойчивого развития получила в 1992 г. на Всемирной конференции по охране окружающей среды в Рио-де-Жанейро, где обсуждалась проблема неконтролируемого воздействия экономического роста на окружающую среду и население Земли. Наиболее часто для этого понятия используется определение, приведенное в докладе «Наше общее будущее», подготовленном в 1987 г. по заказу ООН комиссией под председательством Г. -Х. Брунтланд: «Устойчивое развитие – это развитие, которое удовлетворяет потребности настоящего времени, но не ставит под угрозу способность будущих поколений удовлетворять свои собственные потребности».  На языке бизнеса устойчивое развитие означает сбалансированный экономический рост компании при учете и минимизации негативного и максимизации позитивного воздействия на социальную сферу и окружающую среду. Под корпоративной ответственностью обычно понимают практику ведения бизнеса, обеспечивающую уважение к людям, обществу и окружающей среде и основанную на соблюдении или превышении этических, юридических, коммерческих и общественных ожиданий.

На языке бизнеса устойчивое развитие означает сбалансированный экономический рост компании при учете и минимизации негативного и максимизации позитивного воздействия на социальную сферу и окружающую среду. Под корпоративной ответственностью обычно понимают практику ведения бизнеса, обеспечивающую уважение к людям, обществу и окружающей среде и основанную на соблюдении или превышении этических, юридических, коммерческих и общественных ожиданий. К решению о необходимости внедрения принципов корпоративной ответственности компании приходят разными путями. Одни – в результате возникновения серьезных социальных проблем и экологических катастроф, отразившихся на финансовом положении компании, другие – под давлением заинтересованных сторон (местного населения, неправительственных организаций, конкурентов, потребителей и т. д.).

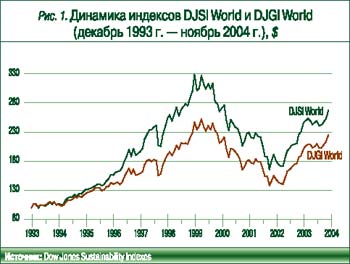

За последнее десятилетие число компаний, признавших преимущества политики и практики корпоративной ответственности с точки зрения бизнеса, заметно увеличилось. Инвесторы предпочитают вкладывать деньги в компании, которые интегрировали принципы устойчивого развития в свою деятельность и лидируют в этой области. По оценкам экспертов, в ближайшие годы 5 –10% активов будет инвестировано в компании, поддерживающие стандарты устойчивого развития. Иными словами, тем, кто соответствует заявленным критериям, капитал будет обходиться дешевле. Более 60% крупнейших мировых банков разработали «продукты устойчивого инвестирования» (например, социально ответственные фонды, включающие акции компаний, стремящихся к устойчивому развитию). Уже сегодня на финансовом рынке акции компаний, соответствующих высоким социальным и экологическим стандартам, котируются выше. Это подтверждается динамикой индексов устойчивого развития. Наиболее известные из них – индексы семейства Доу Джонса (Dow Jones Sustainability Index –DJSI). Включаемые в DJSI компании выбираются на основе систематической оценки устойчивого развития и являются ведущими в мире в данной области.

Индексы Доу Джонса строятся на основе отбора лучших компаний из базовых индексов. DJSI включают мировые индексы устойчивости Dow Jones Sustainability World Indexes (10% лучших в плане устойчивости и корпоративной ответственности компаний из 2500 крупнейших фирм, составляющих индекс Dow Jones Global Index) и европейские Dow Jones STOXX Sustainability Indexes (лучшие 20% компаний, составляющих индекс Dow Jones STOXX 600 Index).

Оценка компаний для включения в индексы устойчивого развития Доу Джонса производится по следующим направлениям:

- экономическая основа для устойчивого развития компании (не финансовые результаты, а более постоянные характеристики, такие как организационная структура, система управления, интеллектуальный капитал, способность к инновациям и т. п.);

- активность компании в социальной сфере;

- мероприятия по охране окружающей среды.

Корпоративная ответственность в телекоммуникационном бизнесе

Как уже отмечалось, вначале одной из основных причин внедрения принципов корпоративной ответственности было внешнее давление на компании, исходящее от инвесторов, государственных органов власти, неправительственных организаций и других заинтересованных сторон. Сегодня компании видят и другие стимулы и преимущества устойчивого развития. Одно из видений таких преимуществ показано на рис. 2.

Преимущества корпоративной ответственности в полной мере применимы и к телекоммуникационным компаниям. Например, в отчете компании mmO2 Plc за 2003 г. говорится о том, что корпоративная ответственность «позволяет снижать репутационные риски и дает конкурентные преимущества благодаря возможности искреннего диалога с заинтересованными сторонами».

Как показывают исследования последних 7 –10 лет, телекоммуникационная отрасль оказывает существенное экономическое, социальное и экологическое воздействие на общество. Инфокоммуникационные технологии, в особенности беспроводная связь и Интернет, способствуют развитию других отраслей экономики и изменяют правила ведения бизнеса. Потребителями продукции и услуг компаний связи является практически все население развитых стран. Использование ИКТ позволяет компаниям сократить потребление ресурсов и улучшить экологические показатели деятельности. По некоторым данным, в 2000 г. в Северной Америке благодаря применению видео-и телеконференций удалось снизить объемы выбросов СO2 на 540 тыс. тонн.

Экологическое воздействие самих телекоммуникационных компаний, где занято в общей сложности несколько миллионов человек, связано прежде всего с объемами потребляемой энергии и, как следствие, с выбросами в атмосферу загрязняющих веществ, в том числе парниковых газов (СO2), и образованием отходов производства. Так, например, Deutsche Telekom потребляет до 0,5% всей производимой в стране энергии, а выбросы углекислого газа компаний-членов ETNO (Европейской ассоциации телекоммуникационных компаний) достигли 5,2 млн тонн.

Нефинансовая отчетность: принципы и стандарты

Наряду с внедрением принципов корпоративной ответственности компании признают необходимость информировать широкую общественность о проделанной работе. В этой связи возникло понятие нефинансовой отчетности (non-financial reporting), или отчетности в области устойчивого развития (sustainability reporting), или отчетности по принципу триединства (triple bottom line reporting). Все эти термины-синонимы подразумевают отчетность компании об экономической, социальной и природоохранной деятельности.

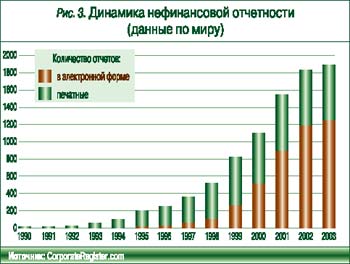

Нефинансовые отчеты появились в начале 90-х и, как правило, были посвящены экологическим вопросам. С каждым годом количество отчетов стремительно возрастало, и они становились все содержательнее. Если в 1993 г. было издано около 50 отчетов (рис. 3), то в 1999 г. эта цифра увеличилась более чем в 10 раз. В 2003 г. было выпущено свыше 1800 отчетов, как в печатной, так и в электронной форме. Первым таким отчетом в телекоммуникационной отрасли стал экологический отчет British Telecom.

При отсутствии единого общепризнанного подхода или стандартов по составлению нефинансовой отчетности в области устойчивого развития бизнеса существует масса руководств, принципов и рекомендаций. Среди самых известных –UN Global Compact, AA1000 Framework, OECD Guidelines, Natural Step и др. Одной из наиболее активных отраслевых инициатив, распространяющих и поддерживающих принципы устойчивого развития сектора, является Глобальная инициатива по устойчивому развитию телекоммуникационного сектора (Global e-Sustainability Initiative, GeSI), созданная при поддержке Программы ООН по защите окружающей среды (UNEP) и Международного союза электросвязи (ITU).

Для составления нефинансовой отчетности довольно часто используется Руководство по отчетности в области устойчивого развития, разработанное Глобальной инициативой по отчетности (GRI) в 2000 г. Соблюдение принципов Руководства GRI – дело сугубо добровольное.

Руководство GRI поддерживается многими влиятельными международными организациями и компаниями и дает рекомендации по содержанию отчета и перечню экономических, экологических и социальных показателей. Руководство GRI широко распространено среди телекоммуникационных компаний, особенно европейских. Некоторые из них, в частности British Telecom, Telefonica, mmO2 и др., представляют отчетность в полном соответствии с этим руководством. Ряд других компаний при подготовке нефинансовых отчетов использует Руководство GRI частично.

Для телекоммуникационной отрасли, одной из наиболее активных в области подготовки нефинансовой отчетности, GeSI и GRI разработали дополнение с комментариями к основному Руководству GRI. В дополнении предложены специфичные для телекоммуникационных компаний показатели деятельности, которые могут быть раскрыты в отчетах.

Содержание отчетности

Несмотря на то что каждая компания имеет свою специфику и свой взгляд на устойчивое развитие бизнеса и соответствующую отчетность, в отчетах присутствуют общие элементы. Например, в каждом отчете есть обращение высшего руководства компании к читателям, где, как правило, говорится о приверженности руководства компании достижению целей в области экономической, экологической и социальной политики; об основных результатах деятельности компании за отчетный период; о трудностях, с которыми компания сталкивается в своей деятельности.

Также в отчеты обычно включается информация о ценностях, стратегии, принципах, целях и задачах компании в области устойчивого развития, механизмах взаимодействия с заинтересованными сторонами, приводится описание деятельности компании и структуры ее управления.

Центральную часть отчетов составляют данные о собственно деятельности компании в области устойчивого развития. Компании представляют как качественные (описание своей деятельности в социальной сфере и в области охраны окружающей среды, охраны труда и здоровья работников), так и количественные (экономические, социальные и экологические) показатели за отчетный период.

Практически для всех отчетов, выпускаемых крупнейшими компаниями отрасли, характерно широкое освещение результатов экологической деятельности. Показательно, что многие компании (например, BT, Deutsche Telekom и mmO2) отчитываются по выбросам парниковых газов от своих объектов. Со вступлением в силу Киотского протокола этот показатель становится более актуальным. Довольно распространены такие показатели экологической деятельности, как объемы образования и повторного использования отходов, потребление воды, применение опасных материалов и выбросы в атмосферу.

Среди социальных и экономических факторов наиболее часто встречаются социальные инвестиции, поддержка учебных заведений, удовлетворенность потребителей и работников, состав персонала (например, этнический), количество несчастных случаев на рабочем месте. Важное место занимает вопрос внедрения систем экологического менеджмента (по стандарту ISO 14001) на объектах компании.

Аудит нефинансовой отчетности

Для повышения доверия к отчету многие компании, в частности BT Group, mmO2, Orange, Telecom Italia, Telefonica и Vodafone, приводят заключения независимых аудиторов по информации и данным, содержащимся в отчете. Количество нефинансовых отчетов, прошедших процедуры независимого аудита, растет с каждым годом: если 10 лет назад аудит проходило лишь 17% отчетов, то в 2003 г. независимой проверке были подвергнуты 40% всех нефинансовых отчетов. Меняется и объем аудита: если первоначально деятельность аудиторов заключалась в основном в проверке соответствия систем отчетности, то текущая практика охватывает более широкий спектр вопросов, таких как полнота представляемой информации и данных, правильность выбора показателей деятельности, и дает рекомендации по улучшению систем отчетности и раскрытия информации.

Наиболее распространенными стандартами, применяемыми аудиторами при проведении независимой оценки нефинансовых отчетов, являются Стандарт подтверждения АА1000, разработанный британским институтом Accountability и опубликованный в 2003 г., и Международный стандарт по аудиторским проверкам (ISAE) 3000 «Аудиторские проверки, кроме финансовых аудитов и анализов информации за предшествующие отчетные периоды», одобренный Международным советом по стандартам аудита (IAASB) в декабре 2003 г.

***

Крупнейшие телекоммуникационные компании развитых стран уже осознали важность и преимущества устойчивого развития бизнеса, корпоративной ответственности и нефинансовой отчетности. Они постоянно совершенствуют свою социальную и экологическую деятельность и представляют широкому кругу заинтересованных сторон прозрачный результат этой работы. Их российские коллеги сравнительно недавно начали представлять широкой аудитории информацию о своей социальной деятельности, включая в годовые отчеты информационные материалы в области устойчивого развития и размещая информацию на своих сайтах в Интернете. Таким образом, стратегия устойчивого развития бизнеса, ориентированная на долгосрочную перспективу, только выходит на повестку дня высшего руководства компаний телекоммуникационной отрасли в России.

От редакции «ИКС». Готовы ли российские телекоммуникационные компании вести речь об устойчивом развитии бизнеса на родной «почве»? Готовы ли нести корпоративную ответственность за социум, окружающую среду – сего и завтрашнего дня? Если да, то, уважаемый читатель, расскажите, как сочетать бизнес и уважение к людям, этику и конкуренцию, коммерческие и общественные ожидания.

***

Телекоммуникационные компании, входящие в DJSI World (по состоянию на 30 сентября 2004 г.)

- BT Group Plc

- Deutsche Telekom AG

- mmO2 Plc

- Swisscom AG

- Telecom Italia S. p. a.

- Telefo ’nica S. A.

- Telenor ASA

- TELUS Corp.

- Vodafone Group Plc

«Мы понимаем, что повсеместное присутствие телекоммуникаций в современном обществе обязывает нас быть хорошими корпоративными гражданами. Ответственное отношение к экологическим проблемам – важный аспект выполнения данного обязательства. Совокупный оборот компаний, входящих в нашу ассоциацию, представляет собой значительную часть европейского, и это дает нам уникальные возможности для изменений».

Из Connecting with the Environment, European Public Telecommunications Network Operators ’Association (ETNO), 1997

***

Руководство GRI –это методология отчетности, предметом которой является экономическая, экологическая и социальная результативность организации.

Руководство GRI:

- предлагает принципы отчетности, а также конкретное содержание, которое может быть использовано при подготовке отчетов в области устойчивого развития на уровне организации;

- помогает организациям в формировании сбалансированной и обоснованной картины их экономической, экологической и социальной результативности;

- содействует подготовке сопоставимых отчетов в области устойчивого развития для большого круга организаций, многие из которых осуществляют широкий спектр деятельности в различных регионах, и в то же время позволяет учитывать практические вопросы, относящиеся к раскрытию информации;

- способствует оценке и сравнению результативности организаций в области устойчивого развития в соответствии с критериями, задаваемыми отраслевыми кодексами, стандартами результативности и добровольными обязательствами;

- является инструментом, содействующим вовлечению заинтересованных сторон в процесс подготовки отчетности.

***

Компании телекоммуникационной отрасли, использующие Руководство GRI при подготовке отчетности в области устойчивого развития

- AT&T

- Bell Canada Enterprise

- BT Group

- Cable &Wireless

- Deutsche Telekom AG

- Elcoteq Network Corporation

- Ericsson

- Ericsson Espana S. A.

- France Telecom

- KPN

- Matav Group

- mmO2

- Motorola

- MTN Group

- Nokia

- NTT

- Singtel Optus

- Swisscom Group

- Telecom Italia

- Telefonica de Espana

- Telefonica Investigacion y

- Desarrollo (Telefonica I+D)

- Telefonica Moviles Espana

- Telefonica S. A.

- Telekom Austria

- Telstra

- Vodafone Group Plc

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!