| Рубрикатор |  |

|

Реклама

| Статьи |  |

ИКС № 11 2008 | |

|

| 05 декабря 2008 |

Конец прекрасной эпохи. Финансовый кризис в зеркале ИКТ

Сокращение капвложений, замедление темпов роста, секвестрирование бюджетов, угроза банкротств, перетряска телеком-активов и оптимизация бизнес-процессов – очевидные последствия кризиса. Основной удар, по мнению эксперта «ИКС», придется на проекты, не имеющие сегодня доходной базы – WiMAX и Web 2.0.

В III квартале 2008 г. российский фондовый рынок пережил один из самых сокрушительных ударов в истории: индекс РТС рухнул на 47%. Акции телекоммуникационного сектора упали несколько меньше – на 43%, но в основном из-за того, что с начала года они быстро ушли вниз. С начала года оба индекса показали практически идентичное значение – минус 46%.Пик кризиса

пришелся на 16 сентября. Из-за нехватки ликвидности некоторые трейдеры вынуждены были продавать акции, находившиеся в залоге. При отсутствии у потенциальных покупателей наличных денег цены перешли в состояние «свободного падения»: котировки «голубых фишек» за день рухнули на 15–30%. К обеду следующего дня торги на крупнейших российских биржах были приостановлены на полтора дня, чего раньше никогда не случалось. Рынок охватила паника – кризис грозил перейти в системный и обвалить весь рынок.

Для предотвращения этого власти выделили ведущим государственным банкам для «расшивки» неплатежей около 1 трлн руб. Но данная мера возымела лишь временный эффект. После открытия рынка в пятницу 19 сентября индексы к концу дня взлетели на 25%, а отдельные бумаги, например ВТБ, поднялись на 60%. Однако уже через пару недель стало ясно, что вливания лишь отсрочили процесс переоценки стоимости активов – индексы вернулись к кризисным уровням и вполне могут двинуться вниз. Российский рынок оказался на уровне лета 2005 г. Падение сопровождалось регулярными приостановками торгов – их число за сентябрь–октябрь перевалило за 10. Последний раз подобная ситуация наблюдалась в 1998 г.

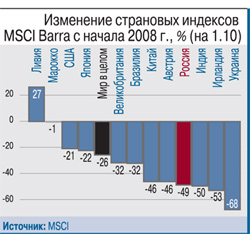

Россия в считанные дни утратила репутацию «тихой гавани» – за последние 3 месяца падение индекса MSCI Russia, отражающего стоимость крупнейших отечественных публичных компаний, составило 37%, что стало худшим показателем среди развивающихся рынков. Примерно из 100 крупнейших мировых рынков положительный результат с начала года показали только Ливия и Тунис.

Рынок акций

На рынке акций телекоммуникационные «фишки» отвесно падают вниз. На закрытие торгов 9 октября капитализация всех компаний ИКТ-сектора упала как минимум на 50%. Как ни парадоксально, но один из лучших результатов показал «Ситроникс», что, правда, объясняется тем, что в прошлом году его котировки существенно «просели» и потенциал дальнейшего снижения был невелик.

Серьезные потери понесли все МРК. С начала года их капитализация упала в 4–7 раз. Инвесторы панически продают акции даже сильных компаний. Стоимость депозитарной расписки «Комстара» рухнула до $2,5, хотя в начале года за нее давали $12,5. Капитализация ведущих сотовых операторов снизилась с $40 млрд в начале года до $13–15 млрд к середине октября.

В выгодном положении оказался Rambler, буквально перед самым кризисом продавший за $140 млн «Бегун» Google'у. Компания получит наличными деньгами около $50 млн. Правда, в начале октября появилась информация, что сделка не прошла одобрение ФАС в установленный срок. Сейчас капитализация Rambler составляет $110 млн.

Рынок облигаций

Рынок корпоративного долга также лихорадит. Эмитенты спешно пытаются найти деньги на выкуп облигаций, предъявляемых к оферте. Если ранее большинство владельцев облигаций держали их до погашения, то сейчас доля бумаг, предъявляемых к выкупу, достигает 90% от объемов облигационного займа. По рынку прокатилась волна технических дефолтов, вызванных неспособностью рассчитаться с кредиторами в срок, а некоторые компании и вовсе стали банкротами. Изменение стоимости облигаций при торгах внутри дня, обычно составлявшее 1–2%, сейчас доходит до 10–15%. Средняя доходность облигаций на рынке с начала 2005 г., находившаяся в коридоре 7,5–8,5%, взлетела, по данным индекса RUX-Cbonds, до 15%. Таких показателей на российском рынке за время расчета индекса еще не было.

На этом фоне телекоммуникационные компании выглядят сильными заемщиками. Наличие кэша помогает им проходить оферты без особых потерь. Однако даже в этом случае гендиректор «Сибирьтелекома» прогнозирует увеличение стоимости заимствований для его компании на 2–2,5 процентных пункта. С учетом того что МРК имела возможность занимать напрямую на европейских рынках, рост весьма ощутимый. Для среднего ИТ-бизнеса увеличение стоимости денег может составить 8–10 процентных пунктов, что серьезно ударит по рентабельности.

Компании вынуждены будут пересматривать свои капвложения в сторону уменьшения. Возможно, это скажется на развитии рынков широкополосного доступа и WiMAX. В последние месяцы федеральные компании анонсировали планы по строительству сетей и массовому выходу в регионы. Хотя этот вектор останется прежним, скорость движения, видимо, замедлится. Кризис может ударить по небольшим провайдерам, нацеленным на быстрый набор абонентской базы любой ценой и последующую перепродажу. В условиях отсутствия покупателей с горящими глазами, скупавших активы по ценам вплоть до $1000 за абонента, небольшие компании вынуждены будут умерить свои аппетиты или же рискуют получить отток абонентов из своих сетей.

Кто под ударом?

Темпы роста ВВП в России в августе составили 7% против 8,5% в I квартале текущего года и 7,5% во II квартале. Скорректированный прогноз от МВФ на 2009 г. – 5,5%. При неблагоприятном сценарии развития кризиса реальные темпы могут оказаться еще ниже.

Снижение приведет к замедлению темпов роста ИТ-компаний, ориентированных на внутренний спрос. Падение может коснуться широкого спектра ИТ-услуг: интеграции, закупки оборудования, услуг связи. Фирмы начнут ужесточать контроль над своими издержками, и под сокращение попадут в числе прочего ИТ-бюджеты. Скорее всего, в текущем году эта ситуация не сильно отразится на выручке ИТ-компаний, но прогнозы роста на 2009 г. придется пересмотреть на 5–25% пунктов вниз, в зависимости от индустрии, в которой действует компания-заказчик телекоммуникационных услуг.

Поскольку кризис начался с финансового сектора, под ударом может оказаться сегмент дата-центров, где был высок спрос со стороны банкиров. С учетом того что текущая ситуация поставила многие кредитные учреждения на грань выживания, их затраты на ИТ могут подвергнуться существенному секвестру. Слабо диверсифицированные ИТ-компании, чей бизнес зависит от 2–3 ключевых клиентов, также окажутся под ударом.

Проекты Web 2.0 тоже подвергнутся «переоценке ценностей». О временах, когда можно было продать за $20–30 млн интернет-компанию с отрицательной прибылью под перспективы роста, придется забыть на 2–3 года. Подобная ситуация с начала текущего года наблюдается в США, где рынок IPO практически умер. Даже неплохим прибыльным компаниям не удается поднять на нем денег. «Яндекс» в последние недели не актуализировал свои планы по IPO, намеченные на осень. На текущем рынке достичь капитализации в $5 млрд (прогнозировавшейся некоторыми аналитиками) при выручке в $0,15 млрд будет затруднительно. Капитализация китайской Baidu, с которой часто сравнивали «Яндекс», за последние два месяца упала на 50%.

Инвесторы будут критичнее относиться к текущей рентабельности проекта, а не к прогнозируемым «золотым горам». Возможно, это позволит отечественным разработчикам предложить какие-то интересные бизнес-модели, а не копировать зарубежный опыт сайтостроения, не всегда удачный, как, например, в случае с социальными сетями. Инновационно-авантюрные проекты по строительству WiMAX-сетей, скорее всего, перестанут интересовать инвестиционное сообщество. Приоритет будет отдаваться поиску более традиционных бизнесов с имеющимся денежным потоком. Экспортно-ориентированным компаниям также придется несладко. Снижение спроса коснется ИТ-аутсорсеров, что может поставить крест на планах превращения России во «вторую Индию».

Вероятно, мы увидим банкротства отдельных компаний в некоторых сферах «новой экономики». Кризис может ударить по индустрии развлечений, представленной, в частности, мобильным контентом. Этот рынок в последние годы развивался медленнее ожиданий, а теперь ему грозит стагнация.

Возможно, в ближайшее время произойдет «перетряска» телеком-активов, купленных непрофильными инвесторами в последнее время. Для них приоритетом становится стабилизация собственного бизнеса, поэтому от части активов, покупавшихся с целью дальнейшей перепродажи, сейчас придется отказаться.

Возможно, в ближайшее время произойдет «перетряска» телеком-активов, купленных непрофильными инвесторами в последнее время. Для них приоритетом становится стабилизация собственного бизнеса, поэтому от части активов, покупавшихся с целью дальнейшей перепродажи, сейчас придется отказаться. В кризисе можно попытаться увидеть и положительные нотки. В случае реализации позитивного сценария компании могут проявить интерес к программному обеспечению, ориентированному на оптимизацию бизнес-процессов и снижение издержек. Это поможет выйти из кризиса российским разработчикам, ориентированным на внутренний рынок. В любом случае бизнес готовится затянуть пояса потуже на годик-полтора.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!