| Рубрикатор |  |

|

Реклама

| Статьи |  |

ИКС № 4 2006 | |

|

| А.Б. БЛИНОВ А.И. КОБЛОВ В.И. ШИРЯЕВ | 01 апреля 2006 |

Модели развития сотового рынка

Моделирование развития рынков позволяет эффективно определять потенциальную емкость рынка или его сегмента, составлять краткосрочные и среднесрочные прогнозы развития рынка, компании или отдельного товара с учетом условий конкурентной среды. Это важный этап в процессе выработки оптимальной ценовой стратегии предприятия и принятия оперативных решений.

Практическое применение модели продемонстрировано на примере рынка сотовой связи стандарта GSM Челябинской области.

Модель развития сотовых компаний Челябинской области

На динамику развития конкурентного рынка влияет целый ряд факторов: цена и качество услуг, эффективность и разветвленность каналов распространения, прямая (от производителя к потенциальному потребителю) и косвенная (от реального потребителя к потенциальному) реклама и т.д.

Для моделирования рынка сотовой связи региона, на котором работают несколько операторов, предлагается система нелинейных уравнений:

где n – число операторов на рынке (для Челябинской области n = 5);

Z – число потенциальных абонентов в регионе;

xi – число абонентов i-го оператора;

uij – управляющие воздействия оператора на рынок Z.

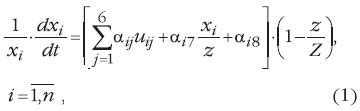

Произведем процедуру идентификации параметров модели (1) в математическом пакете MatLab на примере рынка сотовой связи стандарта GSM Челябинской области (рис. 1).

В качестве управляющих воздействий i-го оператора использованы следующие показатели: абонентская плата; стоимость минуты телефонного разговора – внутрисетевого, на телефоны других сотовых операторов и абонентам ГТС; разветвленность сети распространения; зона радиопокрытия (соответственно ui1 – ui6). Значения первых четырех параметров отнесены к средней стоимости соответствующей услуги по рассматриваемым операторам.

Квадратную скобку в уравнении можно интерпретировать как влияние каждого оператора на рынок. Таким образом, параметры αij , j=1,6 определяют степень влияния на рынок соответствующих управляющих воздействий, αi7 – влияние текущей доли рынка компании, αi8 – влияние прочих аспектов деятельности оператора, определяющих выбор абонента (реклама, качество управления и т.д.).

Доходы, операционные затраты и прибыль оператора определяются как v = αi9 × xi, ci = αi10 × xi и svi = vi - ci соответственно, где ARPU ( αi9) и затраты оператора в расчете на одного абонента ( αi10) нормированы по средним показателям рынка.

Значения реальных управляющих воздействий uij, i =1,5, j = 1,6 определены на основе экспертных оценок.

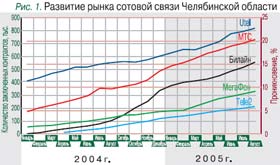

На рис. 2 приведены результаты аппроксимации изменения числа абонентов GSMоператоров за апрель–октябрь 2004 г. с использованием рассматриваемой модели. Предполагалось, что в течение этого периода все коэффициенты ij оставались неизменными. Точность аппроксимации для участников челябинского рынка составила: Utel – 0,6%; МТС – 1,6%; «Билайн» – 2,2%; «МегаФон» – 3,6%; Tele2 – 18% (здесь и далее все исходные расчетные данные по компаниям «МегаФон» и Tele2 имеют оценочный характер).

Влияние управляющих воздействий каждого оператора на местный рынок с начала 2005 г. стабилизировалось (рис. 3). Абсолютные значения параметров модели у всех перечисленных компаний близки, что обусловлено одинаковой реакцией потребителей на их управляющие воздействия.

Прогнозирование числа абонентов

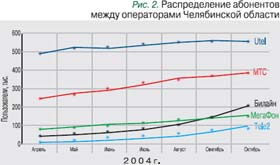

Сопоставление краткосрочного прогноза (при условии сохранения существующего соотношения цен и потребительских свойств услуг операторов) с фактическими данными показало, что ошибка в интервале июнь–август 2005 г. составила для Utel – 1,7%; МТС – 1,1%; «Билайн» – 4,2%; «МегаФон» – 8,2%; Tele2 – 5,8% (рис. 4).

Отклонение фактических значений от краткосрочного прогноза на 3–6 месяцев с использованием нестационарной модели (1) для абонентской базы на рынке Челябинской области в целом (все кривые) составляет 0,5%.

Прогнозирование финансовых показателей оператора

Воспользуемся нашей моделью (1) для прогнозирования доходов, операционных затрат и чистой прибыли одного из участников рынка Челябинской области с учетом двух возможных сценариев развития этого рынка: 1) сохраняется существующее соотношение цен и потребительских свойств услуг различных операторов; 2) стоимость внутрисетевых вызовов снижается на 15% при сохранении тарифов остальными участниками рынка.

Объем абонентской базы исследуемого оператора при первом сценарии будет соответствовать прогнозу, а ежемесячный доход возрастет за 1,5 года на 17%. Во втором случае возможны два варианта развития событий: при сохранении уровня ARPU число абонентов вырастет на 4% по сравнению с прогнозом, доходы оператора – на 22%, а при снижении ARPU на 2% доходы увеличатся на 18%. Чистая прибыль при обоих рассматриваемых сценариях совпадает, если ARPU оператора снижается в течение года не более чем на 1%.

Исходные данные и точность моделирования

При моделировании развития произвольного регионального рынка сотовой связи с использованием системы уравнений (1) величина ошибок аппроксимации, шаг и точность прогнозирования определяются объемом и дискретностью исходной информации. В рассмотренном примере прогнозирования сотового рынка Челябинской области была использована ежемесячная статистика Ассоциации российских операторов стандарта GSM за период с января 2004 г. по август 2005 г. Прогнозирование развития операторов основывается на предположениях о возможных пределах изменений управляющих воздействий uij и тенденциях изменения параметров αij по реализовавшимся значениям.

Моделирование изменения числа абонентов тарифного плана

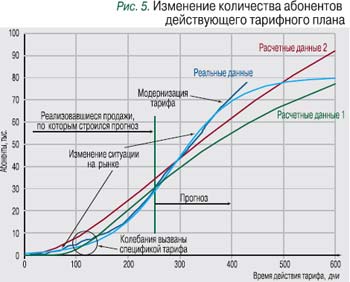

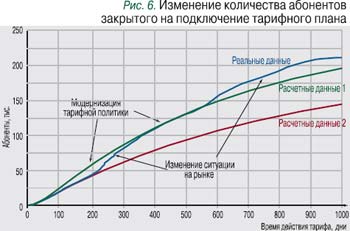

Для моделирования изменения числа абонентов по отношению к отдельным тарифным планам (рис. 5, 6) пользуются также следующими уравнениями*:

(2)

(2)где x – число абонентов на тарифном плане;

X – емкость рынка для данного тарифа;

x, β – постоянные, определяющие характер роста объема подключений для данного тарифного плана.

Определение и уточнение параметров модели (2) в ходе реализации услуг имеет определяющее значение для составления наиболее точного прогноза развития рынка и по мере поступления информации о текущем числе абонентов производится аналогично идентификации параметров первой модели. В начале реализации тарифного плана емкость рынка для соответствующего предложения задается на основании экспертных оценок.

Сопоставление прогнозируемых результатов, полученных с помощью уравнений (2), с реальными данными об объемах продаж одного действующего тарифного плана (рис. 5) и одного закрытого на подключение (рис. 6) показало: несмотря на изменение ситуации на челябинском сотовом рынке, ошибка прогнозирования на краткосрочную перспективу (2–4 месяца) составила 3–5%.

При более длительном временно’м интервале отклонение реального развития событий от прогнозируемого объясняется изменением тарифной политики с целью повышения привлекательности компании (на рис. 5 это произошло после 380-го дня, на рис. 6 – после 210-го и 560-го дня). В результате меняется потенциальная емкость рынка для данного тарифного плана. Изменение может происходить как в большую (улучшаются условия обслуживания на данном тарифе), так и в меньшую (появляется новый тарифный план) сторону, что влияет на динамику привлечения абонентов. Потенциальная емкость тарифного плана (рис. 6) по результатам продаж в первые 200 дней оценивалась на уровне 200 тыс. абонентов при x = 130 и β= 3, а на 210-й день после модернизации тарифного плана емкость рынка для данного тарифа составила 250 тыс. человек, x= 150, β= 2,2.

Таким образом, на каждом этапе реализации услуги (тарифного плана) предложенный метод позволяет оценивать потенциальную емкость тарифного плана, а статистика по ARPU дает оценку потенциальных доходов.

Предложенная модель (1) конкурентного рынка позволяет прогнозировать его изменение на краткосрочную и среднесрочную перспективу, в том числе при различных сценариях развития. С помощью модели (2) изменения числа абонентов тарифных планов можно адекватно оценивать потенциальную емкость рынка для тарифных планов.

Таким образом, обе модели в совокупности дают полную картину развития финансовых показателей деятельности конкретного оператора и могут быть использованы для моделирования, анализа и прогнозирования конкурентных рынков различных товаров и услуг длительного пользования в различных отраслях.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!