| Рубрикатор |  |

|

Реклама

| Статьи |  |

ИКС № 1 2007 | |

|

| Наталия КИЙ | 01 января 2007 |

Меняю мобильную связь НА широкополосный доступ Из объявления инвестора

В российском телекоме смена локомотива! Об этом возвестили аналитики, регулятор, игроки рынка и, что важно, – бесстрастные цифры. В ушедшем году традиционный лидер – мобильная связь выросла на 34%, а широкополосный доступ – на 42% (оба опередили среднерыночный рост в 20 с небольшим процентов). Что же это значит?

На этот вопрос и пытались ответить участники 3-й международной конференции «Широкополосные сети связи в России и СНГ» (конец ноября 2006 г.), объединившись вокруг тезиса смены локомотива. Причем эта «железнодорожная» фигура речи имеет под собой серьезные экономические и структурные основания не только в российском, но и мировом контексте. Председатель конференции А. Слекис (Hughes Networks Systems) напомнил, что не так давно показателем экономического здоровья нации служил среднедушевой ВВП, затем ему на смену пришло проникновение мобильной связи. В новой экономической парадигме это плотность широкополосного доступа.

На этот вопрос и пытались ответить участники 3-й международной конференции «Широкополосные сети связи в России и СНГ» (конец ноября 2006 г.), объединившись вокруг тезиса смены локомотива. Причем эта «железнодорожная» фигура речи имеет под собой серьезные экономические и структурные основания не только в российском, но и мировом контексте. Председатель конференции А. Слекис (Hughes Networks Systems) напомнил, что не так давно показателем экономического здоровья нации служил среднедушевой ВВП, затем ему на смену пришло проникновение мобильной связи. В новой экономической парадигме это плотность широкополосного доступа. «Лидер рынка определен»,

– констатировал Е. Васильев, и.о. директора Департамента госполитики в области ИКТ Мининформсвязи. Статистика-2006 от регулятора: рост мобильной связи – 36%, BWA – 61%, наземной широкополосной связи – 22%. В Европе сходная тенденция: по данным Комиссии ЕС, рост broadband-линий в 2006 г. составит 67,3% , в лидерах – Дания и Нидерланды, с 85% рынка в Старом Свете доминирует DSL. Выход на первые роли широкополосного доступа означает, что рынок находится на пороге революционных структурных изменений. И предпосылки для этого есть.

Большинство россиян, активных «жителей» Сети, по-прежнему используют коммутируемый доступ. А в динамике новых подключений – другая тенденция: ШПД конкурирует с dial-up. По данным Мининформсвязи, более 50% интернетчиков пользуются в основном электронной почтой, 25–30% активно общаются в Сети и лишь 10–15% скачивают видео и информационные ресурсы. Такая пользовательская однобокость обусловлена неразвитостью доступа. Но ситуация будет меняться. В наступившем году рынок ШПД вырастет до $1,5–1,7 млрд против почти миллиарда долларов в 2006 г. Сместятся и географические акценты: если в 2006 г. основная масса подключений приходилась на Москву и пригороды, то в новом году доля столичного региона составит только 30%.

Что же предпринимает регулятор для того, чтобы придать ускорение широкополосному локомотиву? Введение понятия «инициация местного вызова» при изменении взаиморасчетов на операторском рынке в 2006 г. привело к удорожанию коммутируемого доступа, и в то же время проявилась тенденция к удешевлению широкополосного. По словам Е. Васильева, ШПД получит преференции и в грядущих Правилах оказания телематических услуг, будет легализовано IPTV. Но основное, разумеется, недискриминационный доступ к инфраструктуре. Специфика доступа регулятора не устраивает: «последняя миля», находящаяся в руках существенных операторов, сильно монополизирована. Конкуренция, по мнению Е. Васильева, есть только в СанктПетербурге, где не без внутренних трений работают три оператора – «Северо-Западный Телеком», «Петерстар» и «Вебплас». Такая ситуация в России больно ударяет прежде всего по АDSL-доступу, на который приходится 20% рынка ШПД в денежном выражении и 0,5 млн пользователей. «Здесь мы выходим за рамки отраслевого законодательства в сферу имущественных и арендных отношений. Но механизмы разрабатываются», – комментирует Е. Васильев.

Что же предпринимает регулятор для того, чтобы придать ускорение широкополосному локомотиву? Введение понятия «инициация местного вызова» при изменении взаиморасчетов на операторском рынке в 2006 г. привело к удорожанию коммутируемого доступа, и в то же время проявилась тенденция к удешевлению широкополосного. По словам Е. Васильева, ШПД получит преференции и в грядущих Правилах оказания телематических услуг, будет легализовано IPTV. Но основное, разумеется, недискриминационный доступ к инфраструктуре. Специфика доступа регулятора не устраивает: «последняя миля», находящаяся в руках существенных операторов, сильно монополизирована. Конкуренция, по мнению Е. Васильева, есть только в СанктПетербурге, где не без внутренних трений работают три оператора – «Северо-Западный Телеком», «Петерстар» и «Вебплас». Такая ситуация в России больно ударяет прежде всего по АDSL-доступу, на который приходится 20% рынка ШПД в денежном выражении и 0,5 млн пользователей. «Здесь мы выходим за рамки отраслевого законодательства в сферу имущественных и арендных отношений. Но механизмы разрабатываются», – комментирует Е. Васильев. Думается, развитие широкополосного доступа в России и с технологической, и с правовой точек зрения подстегнет приоритетные национальные проекты, такие как «Образование», по которому 53 тыс. российских школ к концу года встанут на широкополосные рельсы. Аналогичные проекты появятся в медицине и сельском хозяйстве.

Новый инвестиционный объект

видят эксперты в миллиардном на конец 2006 г. рынке ШПД. «Рынок широкополосного доступа останется одним из самых быстрорастущих в среднесрочной перспективе», – считает аналитик «iKSКонсалтинг» К. Анкилов. У ШПД еще есть резерв роста за счет экстенсивных факторов – освоения потребительского рынка, поскольку корпоративный будет скоро выбран, и активизации провайдеров в регионах.

Основные тенденции нового года: подтягивание регионов к столицам, появление безлимитных тарифных планов и серьезных игроков с низкими тарифами для массового рынка. Коммутируемый доступ перестанет существовать как массовое явле--ние. Темпы роста ближайших лет – около 40%. BWA продолжит расти быстрее проводного доступа во многом благодаря мифотворчеству WiMAX, который сформировал позитивный образ беспроводного доступа, ранее воспринимавшегося как нишевое решение. По мнению К. Анкилова, мобильную связь в широкополосье подталкивают 15 млн абонентов интернет-доступа, не удовлетворенных нынешними скоростями GPRS и EDGE и отсутствием высокотехнологичных приложений и ресурсов.

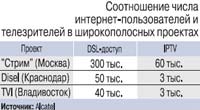

Узок круг зрителей IPTV

– 150 тыс. на всю Россию. Из них 50 тыс., по данным С. Плотникова («МТУ-Интел»), приходится на «Стрим», а остальные 100 тыс. – на немногочисленные другие проекты, среди которых краснодарский Disel-TV, владивостокский TVI и московский Qwerty. На всю Европу – 660 тыс. IPTV-зрителей, лидирует Франция с 281 тыс. IPTV-смотрящих. Что приходится преодолевать оператору? По свидетельству С. Плотникова, жалобы абонентов типа «TВ периодически не работает» и «качество картинки заметно ниже, чем у цифрового кабельного ТВ в США», а также кадровый голод на грамотных специалистов. Справляться помогают «три кита» платного телевидения: спорт, эротика, фильмы. Именно в этой триаде заключены приоритетные требования клиентов и секреты доходности. Для видео по заказу секрет тоже тройной: комедии, триллеры, приключения. «Блокбастеры дороже других фильмов, но и больше денег приносят. Эротика дает стабильный доход, – комментирует С. Плотников и делает вывод, к которому стоит прислушаться тем, кого манит сладкое слово «платное ТВ»: чтобы играть на этом рынке, недостаточно быть провайдером кабеля».

Широкополосная экспансия из космоса

Операторы спутниковой связи, несмотря на проблемы IPTV с доходностью и контентом, именно в нем видят угрозу для непосредственного телевещания. И вместе с угрозой – новые резервы развития. «Идет экспансия VSAT в регионы, повысился спрос на широкополосные каналы для подключения новых операторов дальней связи», – констатирует О. Тимошенко, президент компании «Интерспутник Холдинг», «дочки» МОКС «Интерспутник» (подробнее см. «ИКС» № 7'2006, с. 6–7). Планируется, что на новые широкополосные потребности рынка ответит многофункциональная спутниковая сеть Broadband IP Network – BIP. По замыслу создателей, ее пользователями станут операторы кабельного ТВ, операторы широкополосных сетей, жилищные кооперативы и коттеджные поселки, сети мобильного ТВ, ISP, владельцы контента, кинотеатры. Формирование пакета предложений рынку у оператора «Интерспутник Холдинг» намечено на январь 2007 г., начало коммерческой эксплуатации в пилотной зоне – на февраль 2007 г., экспансия в другие страны на основе возможностей «Интерспутника» – на сентябрь.

Другой серьезный широкополосный спутниковый проект – BGAN (Broadband Global Area Network) продвигает Inmarsat, обеспечивая широкополосный доступ в движении ($1 за минуту соединения вне зависимости от местонахождения абонента). Пиковая скорость – 492 кбит/с, в среднем – 256 кбит/с. Мировой рынок спутниковой связи сужается, число участников сокращается, один из них, SES New Skies, имеет в планах на 2007 г. запуск нового большого спутника NSS с сотней транспондеров.

***

Широкополосная воронка вбирает в себя все больше участников рынка. Сотовую связь туда толкают мобильный Интернет и видеоприложения, операторов платного ТВ – погоня за аудиторией и контентом, спутниковую связь – жизненная необходимость расширять поле деятельности, фиксированных операторов – новые доходы «в пакете», яйцеголовых технарей – желание сформировать собственное «интерактивное контент-видение». Затягивает…

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!