| Рубрикатор |  |

|

| Статьи |  |

ИКС № 12 2009 | |

|

| Лилия ПАВЛОВА | 08 декабря 2009 |

Превратности конкуренции

На рынке дальней связи сплошные парадоксы: уменьшение его объемов в массовом сегменте в 2009 г. – вполне позитивный фактор; острая конкуренция в корпоративном секторе и практически полное ее отсутствие – в массовом; явная тенденция к вертикальной интеграции игроков плохо вписывается в горизонтальную модель его демонополизации. Наконец, границы де-факто рынка в два раза шире очерченных де-юре. На четвертом году жизни либерализированная дальняя связь преподносит сюрприз за сюрпризом…

С начала 2006 г., когда де-юре началась демонополизация российского рынка дальней связи, он, хоть и незначительно, но рос и в 2008 г. достиг своего пика – 55,3 млрд руб. Однако, по данным iKS-Consulting, с 2009 г. его объемы начали падать и темпы падения, как прогнозируют аналитики, с каждым годом будут увеличиваться (рис. 1). Своим падением рынок «обязан» частному сегменту. Если в 2006 г. доли корпоративного и частного сегментов в общем объеме рынка были еще сопоставимы, то уже в 2011 г. б'ольшую часть доходов операторам будут приносить корпоративные клиенты (рис. 2).

Своим падением рынок «обязан» частному сегменту. Если в 2006 г. доли корпоративного и частного сегментов в общем объеме рынка были еще сопоставимы, то уже в 2011 г. б'ольшую часть доходов операторам будут приносить корпоративные клиенты (рис. 2).В этой ситуации хорошо только частному абоненту: рост конкуренции ведет к снижению тарифов; говорить по телефону люди меньше не стали, но постепенно привыкают и к альтернативной дальней связи – мобильной, VoIP и компьютерной типа Skype. Но ведь, если разобраться, то вся демонополизация и затевалась, по большому счету, ради частного сегмента.

«Большая восьмерка»+

С точки зрения роста числа традиционных игроков дальней связи сентябрь 2009-го преподнес сюрприз в виде «временной» выдачи кодов доступа девятому по счету оператору – компании «Коннэкт». Притом что лицензии на оказание услуг МГ/МН-связи получили более 30 компаний, никто всерьез не рассчитывал, что реальных игроков окажется так много – построить сеть по всей России по плечу далеко не каждому из 30 лицензиатов, да и технические возможности выдачи двухзначных кодов доступа исчерпались на девятом игроке, а новая модель предоставления префиксов неизвестно когда (и как) будет реализована. В «большой восьмерке» расстановка сил сложилась следующим образом: «Ростелеком» как был, так и остался лидером в обоих сегментах: по итогам 2008 г. его доля на рынке дальней связи в сегменте частных пользователей составила около 80%, корпоративных – около 25%. В сегменте частных пользователей с бывшим монополистом конкурирует МТТ, в сегменте юрлиц – «ВымпелКом», купивший «Голден Телеком», и «Компания ТТК». «Эквант» (Orange Business Services) работает со своими корпоративными клиентами, как и вышедшие на рынок в 2008 г. «Арктел», «Синтерра» и «Комстар-ОТС». По мнению аналитиков, не «Коннэкт» составит конкуренцию крупнейшим игрокам рынка – совсем иные события в 2009 г. стали знаковыми для конкурентной ситуации.

После получения в декабре 2008 г. сотовыми операторами права пропуска дальнего трафика по своим МГ/МН-сетям, которые они к тому времени построили, но коды доступа не получили (а теперь и вряд ли заинтересованы получать, поскольку это откроет их сети «чужакам»), абоненты начали переходить на мобильную дальнюю связь. По оценке iKS-Consulting, рынок дальней связи в сегменте частных пользователей только по итогам первого полугодия 2009 г. сократился на 7% из-за миграции абонентов в сотовую связь. При этом фиксированная и мобильная связь оказались в неравных конкурентных условиях: операторы фиксированной связи обязаны направлять МГ/МН-трафик в сотовые сети, если клиент фиксированной сети заключит договор с сотовым оператором на оказание услуг МГ/МН-связи; сотовики такими обязательствами не обременены. Больше других пострадал МТТ, начавший стремительно терять доходы, которые складывались за счет транзита трафика сотовиков.

После получения в декабре 2008 г. сотовыми операторами права пропуска дальнего трафика по своим МГ/МН-сетям, которые они к тому времени построили, но коды доступа не получили (а теперь и вряд ли заинтересованы получать, поскольку это откроет их сети «чужакам»), абоненты начали переходить на мобильную дальнюю связь. По оценке iKS-Consulting, рынок дальней связи в сегменте частных пользователей только по итогам первого полугодия 2009 г. сократился на 7% из-за миграции абонентов в сотовую связь. При этом фиксированная и мобильная связь оказались в неравных конкурентных условиях: операторы фиксированной связи обязаны направлять МГ/МН-трафик в сотовые сети, если клиент фиксированной сети заключит договор с сотовым оператором на оказание услуг МГ/МН-связи; сотовики такими обязательствами не обременены. Больше других пострадал МТТ, начавший стремительно терять доходы, которые складывались за счет транзита трафика сотовиков.Сказать, что для компании это стало неожиданностью, нельзя: выход на массовый рынок как раз означал ее стремление перейти на новую бизнес-модель. Однако на массовом рынке, как и два-три года назад, свобода действий ограничена отсутствием в большинстве регионов возможности выбора абонентом оператора дальней связи при каждом звонке посредством ввода его двузначного кода (hot-choice). Принцип pre-select (использование одного оператора для совершения звонков) по умолчанию предполагает, что если абонент не меняет оператора (а для этого он должен прийти на телефонный узел и заключить с этим оператором договор), то в тех регионах, где нет доступа к hot-choice, он становится клиентом «Ростелекома». В настоящее время hot-choice введен в Татарстане, Башкирии, Якутии, Пскове, Костроме и Москве, а также в регионах присутствия «Северо-Западного Телекома». Во всех этих регионах, и особенно в Москве, МТТ до последнего времени активно наращивал абонентскую базу.

Вообще, как считает ряд экспертов, идеологи реформы собирались начать «наводить порядок» именно с московского рынка, где к середине 2000-х годов фактически уже работали альтернативные операторы и операторы VoIP, отнимавшие у тогдашнего монополиста законный трафик и, соответственно, доходы. Предполагалось, что там будет два игрока – «Ростелеком» и МТТ. Однако все пошло не по «сценарию»: на четвертом году демонополизации стало очевидно, что доля «Ростелекома» на столичном рынке продолжает вымываться, участие МТТ сокращается. А между остальными участниками идет передел рынка.

В сегменте В2В острая конкурентная борьба между крупными альтернативными операторами велась еще с начала 90-х. По сравнению с массовым рынком это узкий круг клиентов – по всей России около 500 тыс. юридических лиц, причем большинство из них находятся в центрах крупных городов. С этой категорией пользователей легко и выгодно работать, они приносят основной доход, и уже к началу реформы этот рынок был поделен между крупными альтернативщиками («Совинтел», «Комстар» и др.). По мнению ряда экспертов, в крупном бизнесе, на который приходится около 50% всего корпоративного сегмента, смена оператора – большая редкость (не больше 5–10% в год, причем, как правило, это происходит в связи со сменой собственников). Средний бизнес также на 90% – клиенты альтернативных операторов. И альтернативные операторы, обслуживавшие этих клиентов, построили МГ/МН-сети, получили лицензии, префиксы и продолжили свой бизнес. Малый бизнес – единственная категория в сегменте В2В, которая в значительной степени обслуживалась традиционными операторами местной связи, исторически связанными с «Ростелекомом». Но трафик его и доходы от него несопоставимы с доходами от крупных корпоративных клиентов. По оценке экспертов, в сегменте юрлиц компании «Связьинвеста» управляют не более 15% МГ-трафика.

Другое дело – массовый рынок, не интересный крупным альтернативным операторам, но приносивший к началу реформы доходы, сопоставимые с доходами корпоративного сегмента. К слову, Москва и Санкт-Петербург, по данным аналитиков, генерируют больше половины выручки за МГ/МН-связь на массовом рынке. Однако в начале 2000-х годов львиная доля трафика Москвы и Санкт-Петербурга активно перетекала в альтернативные нерегулируемые каналы IP. Задачей реформы стало отсечь эти «серые» каналы продажи услуг МГ/МН-связи и сконцентрировать весь доход в руках двух-трех крупных игроков. Однако это явно не удалось, по крайней мере в Москве. В первое время введение в Москве hot-choice и маркетинговая активность МТТ способствовали быстрому притоку клиентов – оператор получил около 15–20% столичного рынка. При этом «Ростелеком» по-прежнему оставался доминирующим игроком.

Но в 2009 г. в борьбу за основной сегмент (физических лиц и SOHO-клиентов), на котором по-прежнему доминирует «Ростелеком», включился «Комстар» – с очень низкими тарифами для ряда направлений (С.-Петербург, Подмосковье, страны СНГ) и пакетными предложениями для своих ШПД-абонентов. В результате клиенты «Ростелекома» и МТТ начали активно переходить к новому оператору – и в 2010 г., по оценке эксперта, «Комстару» будет принадлежать около трети, если не 40%, рынка услуг МГ/МН-связи в Москве.

Что касается операторов IP-телефонии, то их реформа отнюдь не вымыла. Число их сократилось, условия работы заметно усложнились, но они остались – и сегодня, по оценкам МГТС, МГ/МН-трафик, идущий через IP в Москве от сегмента населения, составляет 20–25%.

Кроме того, в 2009 г. вполне проявил себя на массовом рынке универсальный «ВымпелКом»: благодаря дальним звонкам десятков миллионов сотовых абонентов по сети поглощенного «Голден Телекома» доходы от частного сегмента стали сопоставимы с доходами от корпоративного сектора. Подобные альянсы в скором времени могут быть созданы путем интеграции АФК «Система» (МТС + «Комстар»), а также в результате возможного поглощения «МегаФоном» «Синтерры» и МТТ.

И все же, как полагают эксперты, анонсированная интеграция компаний «Связьинвеста» и объединение местных, зоновых и дальней лицензий в одних руках позволят укрепить позиции «Ростелекома» в качестве лидера российского рынка дальней связи на долгий период.

Не исключено, что такой передел рынка дальней связи приведет к расширению самого понятия «дальняя связь».

Новые смыслы

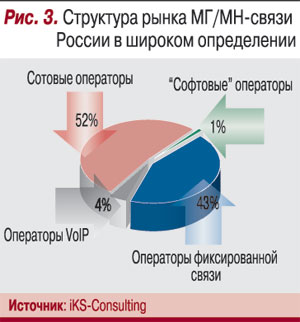

В широком понимании этот рынок давно уже не только традиционная фиксированная МГ/МН-связь. По мнению аналитиков, в оценку объемов рынка пора включать услуги дальней связи, оказываемые сотовыми операторами (в 2008 г. – 67 млрд руб.), операторами VoIP (в 2008 г. – 6,1 млрд руб.) и «софтовыми» операторами типа Skype (в России крупнейшая компания – SIP-net), заработавшими в прошлом году 1 млрд руб. Аналитики iKS-Consulting считают, что подход к определению границ, основанный на удовлетворении потребностей потребителей, более точно отражает границы рынка дальней связи, чем определение, предложенное регулятором. И тогда окажется, что на долю фиксированной МГ/МН-связи в «широком» определении рынка приходится только 43% его объемов (рис. 3).

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!