| Рубрикатор |  |

|

| Статьи |  |

ИКС № 12 2013 | |

|

| Максим КЛЯГИН | 10 декабря 2013 |

Долгосрочный растущий тренд сломлен

Похолодание пришло на российский фондовый рынок в конце октября: почти четырехмесячный восходящий тренд сменился коррекцией. Наиболее сильным оказалось снижение в секторе телекома – который почти весь год выглядел лучше рынка.

![]()

В конце октября – начале ноября вектор движения на российских фондовых площадках кардинально изменился: цены на акции стали снижаться. Инвесторы опасаются, что в ближайшие месяцы ФРС США начнет сворачивать программу количественного смягчения, что может привести к дальнейшему падению стоимости рискованных активов. Отметим, что локальный макроэкономический фон оставался умеренно негативным. По данным Росстата, в III квартале 2013 г. российский ВВП вырос на 1,2% (г/г), а по итогам 9 месяцев увеличился примерно на 1,3% (г/г). Поскольку значимых позитивных изменений в отечественной экономике пока не произошло, по итогам года рост ВВП вряд ли составит больше 1,5%.

Коррекция наблюдалась в большинстве секторов, но наиболее сильной она оказалась в акциях телеком-компаний, котировки которых до этого практически в течение всего года держались лучше широкого рынка.

И хорошая отчетность не помогла

Наиболее глубокое падение в телеком-секторе было отмечено для акций «МегаФона» – за рассматриваемый период они подешевели более чем на 10% (до 1076,1 руб. за шт.). Нивелировать понижательный тренд не смогли даже позитивные корпоративные новости и довольно сильная отчетность по итогам 9 месяцев 2013 г. Отметим, что в конце октября бумаги оператора вошли в Ломбардный список Банка России, что весьма позитивно для ликвидности.

| СПРАВКА ИКС |

|

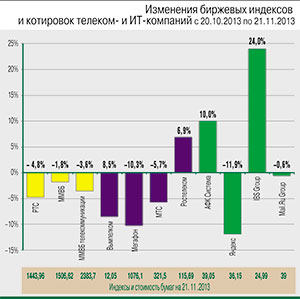

В период с 20 октября по 21 ноября индекс ММВБ снизился на 1,8%, до отметки 1506,6 пункта, а индекс РТС, под дополнительным давлением на фоне ослабления рубля, на 4,8% – до 1444 пунктов. Отраслевой индекс «ММВБ телекоммуникации» потерял 3,6% капитализации, откатившись до 2383,7 пункта.

|

В начале ноября компания сообщила об очередном этапе интеграции ООО «Скартел», к которому в форме реорганизации присоединено аффилированное ООО «Йота». ФАС одобрила ходатайство «МегаФона» о покупке 50% и консолидации таким образом 100% Lefbord Investments, которая владеет 50% сотового ритейлера «Евросеть», что технически позволяет оператору реализовать опцион на выкуп 25% «Евросети» у Garsdale. Напомним, что по заключенному ранее соглашению с 6 декабря 2013 г. в течение двух лет «Мегафон» может выкупить у Garsdale 25% «Евросети» за $539 млн плюс 8% годовых. Представители оператора сообщили, что сроки исполнения сделки не утверждены, при этом высока вероятность, что компания оплатит по крайней мере часть ее ценными бумагами, уже зарезервированными для этих целей.

И наконец, «МегаФон» опубликовал весьма позитивные данные отчетности за III кв. и первые 9 месяцев 2013 г., которые по ряду индикаторов заметно опередили ожидания и консенсус-прогнозы. Компания продемонстрировала положительную динамику по всем направлениям и особенно заметный прогресс в сегменте мобильной передачи данных. Оператору удалось сохранить восходящую динамику рентабельности бизнеса. Показатель OIBDA вырос на 10,5% по сравнению с III кв. 2012 г., достигнув 35,387 млн руб., рентабельность OIBDA составила 45,6% (45% в III кв. 2012 г.). Отчетность поддержала котировки в моменте, но негативный тренд оказался сильнее. Не исключено, что ряд инвесторов негативно воспринимают вероятный рост издержек в связи с консолидацией 50% «Евросети», хотя стратегически, с точки зрения усиления контроля над розничным подразделением, это скорее оправданный шаг.

Бумаги «ВымпелКома» потеряли в цене на NASDAQ около 8,5% – до $12. Серьезную роль в падении котировок сыграла неоднозначная отчетность, опубликованная оператором в начале ноября, плохого впечатления от нее не сгладили даже благоприятные новости о включении бумаг в индекс NASDAQ-100 и промежуточные дивиденды. По итогам III кв. ключевые индикаторы глобального бизнеса компании ожидаемо выглядели довольно слабо: снижение продаж (на 1% г/г) и маржинальности (показатель EBIDA уменьшился на 2% по итогам III кв. и на 1% за 9 мес.), сокращение чистой прибыли для акционеров более чем в 1,5 раза.

Бумаги «ВымпелКома» потеряли в цене на NASDAQ около 8,5% – до $12. Серьезную роль в падении котировок сыграла неоднозначная отчетность, опубликованная оператором в начале ноября, плохого впечатления от нее не сгладили даже благоприятные новости о включении бумаг в индекс NASDAQ-100 и промежуточные дивиденды. По итогам III кв. ключевые индикаторы глобального бизнеса компании ожидаемо выглядели довольно слабо: снижение продаж (на 1% г/г) и маржинальности (показатель EBIDA уменьшился на 2% по итогам III кв. и на 1% за 9 мес.), сокращение чистой прибыли для акционеров более чем в 1,5 раза.

Среди положительных факторов можно отметить неплохие операционные результаты – прирост числа мобильных подписчиков на 5% (г/г). Российское подразделение в среднем продемонстрировало несколько более сильные результаты – по итогам 9 мес. рост выручки составил 2%, показатель EBITDA – 1%.

Бумаги МТС торговались наиболее близко к широкому рынку – падение их котировок (около 5,7%, до 321,5 руб. за бумагу) было меньше, чем у конкурентов. Финансовые результаты оператора, будучи опубликованы ближе к середине месяца, оказались достаточно сильными и смогли нивелировать нисходящее движение даже в отсутствие заметных корпоративных новостей. По ряду индикаторов отчетность была ниже консенсуса, но в целом результаты выглядели позитивно. Консолидированная выручка выросла в III кв. на 4%, до 103,4 млрд руб., показатель OIBDA – на 4,5%, до 46,3 млрд руб. Показатели рентабельности компании были выше ожиданий. Можно также отметить высокую величину свободного денежного потока – за 9 мес. 2013 г. он составил 72 млрд руб., увеличившись год к году на 24,5 млрд руб. (напомним, что с 2013 г. дивиденды МТС будут рассчитываться исходя из величины свободного денежного потока, а не прибыли).

Единственным оператором связи, оставшимся в «зеленой» зоне к концу ноября, оказался «Ростелеком». Акции компании даже продемонстрировали весьма значительную прибавку в цене – на уровне 7%, почти до 116 руб. за шт. Резкий рост котировок «Ростелекома» в конце октября – начале ноября был обеспечен рядом ярких корпоративных новостей (выкуп крупного миноритарного пакета MCP, выданное ФАС одобрение покупки Собинбанка), ключевой среди которых стало, видимо, объявление некоторых параметров создания СП с Tele2 по развитию мобильного бизнеса. Схема участия «Ростелекома» в «Т2 рус холдинг» (ООО, владеющее активами Tele2) предполагает выделение мобильных активов первого и передача их второму в обмен на долю в капитале.

Котировки «Ростелекома» росли и на фоне сообщений об очередном выкупе бумаг – по цене заметно выше рынка – у акционеров, которые не согласятся с новой реорганизацией в виде выделения мобильных активов. Буквально за пару дней бумаги подорожали более чем на 10%, но впоследствии несколько скорректировались. во второй половине ноября восходящий тренд был поддержан позитивными результатами отчетности. В целом инвесторов определенно больше интересуют корпоративные действия, связанные с выделением мобильных активов, а также долгосрочная стратегия развития, которую совет директоров «Ростелекома» должен одобрить в ближайшее время.

На фоне позитивных ожиданий

Бумаги российских ИТ-компаний демонстрировали разнонаправленную динамику. Лидером роста капитализации в рассматриваемый период стала IBS Group, бумаги которой выросли в цене на 24%, до отметки в $24,99 за шт. Основным драйвером роста стоимости, очевидно, стали позитивные ожидания инвесторов от SPO компании Luxoft, летом текущего года успешно вышедшей на IPO на Нью-Йоркской фондовой бирже. IBS Group является крупнейшим акционером Luxoft, бумаги которой менее чем за полгода удвоились в цене. В ходе предстоящего SPO предполагается продать 2,8 млн акций класса «А» по цене $34 за акцию.

Позитивный настрой инвесторов по отношению к АФК «Система» (котировки бумаг которой выросли на 10%, до $39,05), по всей видимости, формировали ожидания хорошей отчетности корпорации по итогам III кв. (публикация их планируется в конце ноября). По оценкам аналитиков, компания продемонстрирует уверенный рост чистой прибыли и EBITDA и умеренное увеличение выручки и рентабельности. Сильные результаты ожидаются по небольшим динамично развивающимся активам АФК, которые в перспективе способны выступить основным драйвером роста ее финансовых показателей.

Бумаги Mail.Ru Group практически не изменились в цене (снизились на 0,68%, до $39 за шт). Отчетность компании за III кв. и 9 мес. 2013 г. отразила уверенный рост бизнеса. Выручка увеличилась на 32,9% – до 6599 млн руб., причем в ключевом для компании сегменте медийной рекламы прирост выручки в III кв. составил 12,5% (до 1,075 млрд руб.), а в сегменте контекстной рекламы – 61,1% (до 624 млн руб.). Важным корпоративным событием стала продажа принадлежащих Mail.Ru Group 2,4 млн акций платежной системы Qiwi в ходе SPO, за которые компания выручила $73,2 млн; в результате доля группы в Qiwi сократилась до 10,4%.

Капитализация Yandex N.V. упала на 11,9% – до $36,15, причем коррекция происходила на фоне вполне позитивного корпоративного новостного фона. Так, в конце октября поисковик опубликовал отчетность по US GAAP за III квартал 2013 г., согласно которой его выручка выросла на 40%, до 10,2 млрд руб., чистая прибыль – на 117%, до 5 млрд руб., рентабельность по ЧП составила 48,6%, а операционная прибыль увеличилась на 28%, до 3,2 млрд руб.

«Яндекс» продолжает реализацию программы обратного выкупа акций, компания сообщила, что по состоянию на 22 октября выкуплено уже 6,6 млн акций из максимально возможных 12 млн. Но следует отметить, что котировки бумаг «Яндекса», несмотря на позитивную отчетность и динамичное развитие (в частности, в ноябре были запущены подробные карты городов мира, расширена сеть банков-партнеров и функционал сервиса «Яндекс.Деньги»), представляются нам несколько переоцененными. Давление на реализацию потенциала их роста оказывает агрессивная текущая конъюнктура рынка акций на фоне снижения темпов экономического развития России.