| Рубрикатор |  |

|

| Статьи |  |

ИКС № 06-07 2014 | |

|

| Максим КЛЯГИН | 16 июня 2014 |

ИТ-активы растут вместе с широким рынком

В конце апреля – начале мая динамика основных биржевых индикаторов, несмотря на значительную коррекцию примерно в середине периода, оставалась весьма позитивной.

На вторую декаду апреля пришелся существенный успех «быков» – позитивные настроения формировались на фоне четырехсторонней встречи в Женеве по урегулированию украинского внутриполитического кризиса. Однако неисполнение декларируемых договоренностей, отсутствие прогресса в деэскалации конфликта на Украине и усугубление кризиса на юго-востоке республики в 20-х числах апреля оказали на российский рынок сильное давление. Максимальное падение было отмечено, когда агентство Standard & Poor's понизило суверенный долгосрочный рейтинг РФ в иностранной валюте с BBB до BBB-, долгосрочный рейтинг в национальной валюте с BBB+ до BBB, а краткосрочный рейтинг в иностранной валюте до A-3.

На вторую декаду апреля пришелся существенный успех «быков» – позитивные настроения формировались на фоне четырехсторонней встречи в Женеве по урегулированию украинского внутриполитического кризиса. Однако неисполнение декларируемых договоренностей, отсутствие прогресса в деэскалации конфликта на Украине и усугубление кризиса на юго-востоке республики в 20-х числах апреля оказали на российский рынок сильное давление. Максимальное падение было отмечено, когда агентство Standard & Poor's понизило суверенный долгосрочный рейтинг РФ в иностранной валюте с BBB до BBB-, долгосрочный рейтинг в национальной валюте с BBB+ до BBB, а краткосрочный рейтинг в иностранной валюте до A-3.

Впрочем, в дальнейшем, по мере снижения напряженности на Украине и ближе к датам проведения референдумов в Донецкой и Луганской областях, конъюнктура стабилизировалась. Наибольшее повышение российских индексов пришлось на момент заявления президента РФ Владимира Путина об отводе российских вооруженных сил от границ с Украиной и его обращения к сторонникам федерализации с просьбой перенести референдумы.

С опорой на дивиденды

С конца апреля, на фоне снижения политических рисков, российский рынок торговался в уверенном восходящем тренде, а рубль смог заметно укрепиться и достиг локальных максимумов с начала февраля, что говорит о росте спроса на рублевые активы.

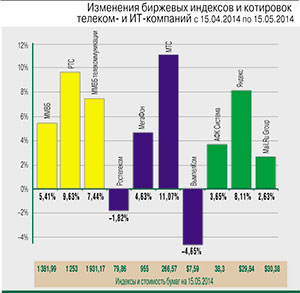

Основной вклад в опережающее повышение профильного индекса TMT-сектора внесли бумаги МТС. За рассматриваемый период они подорожали на 11% до 266,57 руб. за шт. Поддержку котировкам акций оказывает, в первую очередь, высокая дивидендная доходность – около 7,5% годовых, что в совокупности с высокой устойчивостью и перспективами роста делает МТС одной из наиболее привлекательных дивидендных компаний на рынке: каждый раз при стабилизации внешнего фона мы наблюдаем формирование высокого инвестиционного интереса к ее бумагам.

|

СПРАВКА ИКС

|

|

С 15 апреля до 15 мая индекс ММВБ вырос на 5,41% (до 1381,99 п.), а долларовый индекс РТС увеличился на 9,64% (до 1253 п.). Отраслевой индекс «ММВБ телекоммуникации» прибавил 7,44% (до 1931,17 п.). |

К позитивным корпоративным новостям, косвенно поддержавшим МТС, можно отнести сообщение об открытии Сбербанком кредитной линии для компании на 20 млрд руб., что может положительно отразиться на долговом профиле. Кроме того, несомненно, в благоприятном ключе можно интерпретировать сообщение о вхождении МТС, совместно с материнской АФК «Системы», в капитал одного из крупнейших российских онлайн-ритейлеров – группы Ozon. Покупка 10,8% миноритарного пакета позволит получить экспертизу быстрорастущего рынка электронной торговли и, возможно, подготовить позиции для динамичного развития в этой индустрии.

Довольно высокие темпы роста продемонстрировали и бумаги «МегаФона». Впрочем, динамика оказалась в рамках рынка – акции подорожали на 4,36%. При этом основным драйвером торгов здесь также выступала привлекательная дивидендная политика компании – совет директоров рекомендовал ГОСА направить на выплату дивидендов по итогам 2013 г. около 39,996 млрд руб. и утвердить дивиденды в размере 64,51 руб. за обыкновенную акцию – и ряд позитивных корпоративных новостей.

Довольно высокие темпы роста продемонстрировали и бумаги «МегаФона». Впрочем, динамика оказалась в рамках рынка – акции подорожали на 4,36%. При этом основным драйвером торгов здесь также выступала привлекательная дивидендная политика компании – совет директоров рекомендовал ГОСА направить на выплату дивидендов по итогам 2013 г. около 39,996 млрд руб. и утвердить дивиденды в размере 64,51 руб. за обыкновенную акцию – и ряд позитивных корпоративных новостей.

В частности, отметим, что в отчетный период дочерняя компания «Скартел» (бренд Yota) заявила о выходе в сегмент мобильной связи: состоялся запуск full MVNO оператора, а сам «МегаФон» сообщил о завершении объединения и интеграции бизнеса «Скартела», что должно положительно отразиться на ключевых показателях уже в среднесрочный период. Кроме того, в конце отчетного периода в рамках квартального пересмотра был повышен до 1,27% вес акций «МегаФона» в индексе MSCI Russia, что в среднесрочной перспективе также будет выступать фактором поддержки.

В свою очередь, акции «Ростелекома» выглядели несколько хуже рынка. Однако падение было умеренным и составило около 1,8%, стоимость снизилась до 79,86 руб. за бумагу. Акции довольно сильно (видимо, играл роль фактор государственного участия) «проваливались» во время обострения конфликта на юго-востоке Украины и развития политических рисков в конце апреля. И хотя после стабилизации тренд развернулся вместе с рынком, «Ростелеком» все-таки не удержался в «зеленой зоне», несмотря на довольно позитивные в целом корпоративные новости. Так, компания опубликовала неплохую предварительную отчетность по РСБУ за I квартал – выручка выросла на 8%, прибыль – на 45%. Видимо, это найдет свое отражение после публикации данных по стандартам МСФО и поддержит бумаги уже в мае – июне. Одновременно довольно позитивной стала новость о том, что «Ростелеком» прогнозируемо получил 10-летний государственный контракт на общую сумму около 163 млрд руб. для оказания универсальных услуг связи.

Не удалось избежать коррекции и бумагам «ВымпелКома». Акции компании на NASDAQ подешевели на 4,65% до $7,59. Триггером падения стали планы по сокращению дивидендных выплат с целью снижения долговой нагрузки и, в частности, сообщение о рекомендации совета директоров российского «ВымпелКома» не выплачивать дивиденды по обыкновенным акциям за 2013 г. в пользу материнской компании VimpelCom. Данный фактор, несмотря на частичную компенсацию выпадающих платежей за счет доходов от продажи 51% алжирского оператора Djezzy (стоимость сделки составила более $2,64 млрд), весьма негативно повлиял на денежный поток глобальной компании (в 2012 г. отчисления составили около 36 млрд руб.), что и вызывало отрицательную реакцию рынка. Впрочем, это позволит перенаправить прибыль локального оператора на капитальные инвестиции в России, в том числе – расширить инфраструктурное строительство, что должно повысить конкурентоспособность на рынке и привести к положительным результатам в среднесрочной перспективе. Дополнительным негативом, вероятно, стали слабые результаты по итогам I квартала 2014 г., опубликованные в конце рассматриваемого периода.

Политика отходит на второй план

Акции АФК «Системы» торговались в рамках рыночного тренда, что обеспечило дальнейшее восходящее движение. Несмотря на отдельные коррекции, бумаги компании продолжают расти в цене, постепенно возвращаясь к локальным максимумам января – февраля. Помимо позитивных корпоративных событий, в том числе перспективных сделок M&A, а также сильных результатов компаний, контролируемых группой, интерес к АФК поддерживается лояльной дивидендной политикой – в конце апреля совет директоров рекомендовал общему собранию акционеров утвердить дивиденды за 2013 г. в размере 19,879 млрд руб. (или 2,06 руб. за акцию), что соответствует доходности более 5% годовых.

Умеренно позитивными оказались итоги апреля – мая и для российских интернет-гигантов – «Яндекса» и Mail.Ru Group. В середине периода, на фоне разрастания кризиса на Украине и роста геополитической нестабильности, бумаги этих эмитентов демонстрировали очень сильную просадку. В случае с «Яндексом», упавшим до $24 (ниже цены размещения), видимо, сказалась и полемически заостренная критика компании со стороны президента Путина. Однако после существенного падения, формирования привлекательных уровней и стабилизации общей конъюнктуры, бумаги и «Яндекса», и Mail.Ru быстро восстановились, и по итогам торгов за отчетный период даже вышли в значительный плюс – «Яндекс» прибавил 8%, Mail.Ru – 2,6%.

Одним из драйверов роста стала довольно сильная отчетность обеих компаний. У «Яндекса» положительное впечатление производит, в первую очередь, значительная динамика операционных показателей – выручка поисковика продолжает расти очень высокими темпами. За I квартал консолидированные продажи год к году выросли на 36% до 10,885 млрд руб., что только на 1 п.п. уступает результатам предыдущего периода и выглядит в условиях общего выраженного спада в экономике довольно убедительно.

Основным локомотивом быстрого повышения выручки остаются высокие рекламные доходы, формирующиеся на фоне сильных результатов в контекстном сегменте. Одновременно можно отметить, что диверсификация остается актуальной среднесрочной задачей. Ключевым негативным фактором в отчетности выступает сохранение тренда к замедлению роста рентабельности. Год к году маржинальность бизнеса продолжает расти, но второй квартал подряд серьезно снижается.

Можно отметить, что динамика операционных результатов «Яндекса» и Mail.ru Group по итогам I квартала 2014 г. сопоставима. Mail.ru несколько отстает в наращивании продаж (база существенно выше), но в целом темпы роста бизнеса обеих компаний формируются на высоком уровне. При этом в плане диверсификации Mail.ru Group выглядит интереснее, демонстрируя отличные результаты в очень перспективном сегменте MMO-игр. Кроме того, группа показывает лучшую рентабельность при более значительном масштабе бизнеса, что сейчас, похоже, может быть приоритетом для инвесторов.