| Рубрикатор |  |

|

| Статьи |  |

ИКС № 10 2014 | |

|

| Максим КЛЯГИН | 07 октября 2014 |

Телеком не удержался в зеленой зоне

Важные движения на фондовом рынке по-прежнему определялись внешнеполитической повесткой.

Во второй половине августа – первой половине сентября на российском фондовом рынке наблюдалось разнонаправленное движение основных индикаторов. Первоначальный растущий тренд оказался неустойчивым: в середине периода на рынках произошла ощутимая коррекция.

Во второй половине августа – первой половине сентября на российском фондовом рынке наблюдалось разнонаправленное движение основных индикаторов. Первоначальный растущий тренд оказался неустойчивым: в середине периода на рынках произошла ощутимая коррекция.

Внешний негатив превалирует

Так, последний существенный успех покупателей можно связать с позитивными промежуточными результатами переговорного процесса по донбасскому кризису в Минске. Были достигнуты договоренности по условиям прекращения огня, что стало, пожалуй, крупнейшим успехом с начала вооруженного конфликта. Однако это не остановило западных партнеров: новые санкции со стороны ЕС и США все же были введены, что негативно сказалось на российских активах.

В первую очередь это повлияло на курс национальной валюты, которая к середине сентября ускорила падение, обновив минимум по доллару США. Дополнительное давление было вызвано решением ЦБ РФ расширить границы бивалютного коридора с 7 до 9 рублей. В такой ситуации, конечно, долларовый индекс РТС выглядел существенно слабее рублевого ММВБ. В итоге столь ожидаемого снижения политических рисков фактически не произошло. Поэтому и внятной восходящей динамики на российском фондовом рынке не наблюдалось.

|

СПРАВКА ИКС

|

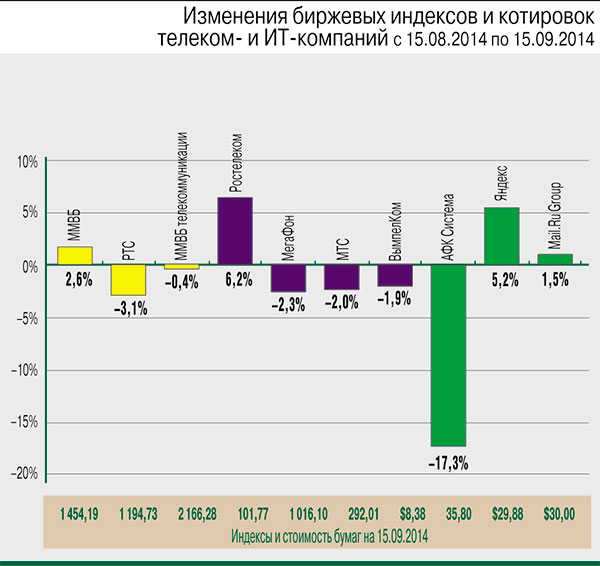

| С 15 августа по 15 сентября индекс ММВБ вырос на 2,6% (до 1454,19 п.), индекс РТС упал на 3,15% и составил 1194,73 п. Отраслевой индекс «ММВБ телекоммуникации» выглядел немного хуже широкого рынка и снизился на 0,4% (до 2166,28 п.). |

Ключевые публичные компании индустрии торговались в рамках общих неровных торгов и на фоне локальной коррекции не удержались в зеленой зоне. Однако снижение котировок в основном носило умеренный характер. Большинство эмитентов потеряли не более 2% капитализации.

Сотовики: в среднем двухпроцентный минус

Так, акции группы МТС подешевели на 2% (до 292 руб.). В этот период в компании не произошло значимых корпоративных новостей – их время пришло только во второй половине сентября, и более подробно эти события мы рассмотрим в следующих обзорах. Впрочем, у МТС вышла довольно сильная отчетность за II квартал и 1-е полугодие. Консолидированная выручка группы МТС по US GAAP во II квартале выросла на 1,4% год к году. Чистая прибыль группы снизилась на 27,4% в годовом исчислении и составила 21,1 млрд руб. против 29 млрд руб. годом ранее. В квартальном исчислении прибыль МТС выросла на 61,9% на фоне сезонных факторов. Несмотря на ряд противоречивых аспектов и риски снижения показателей на украинском рынке, отчетность была воспринята позитивно и оказала заметную поддержку котировкам, но для более уверенного роста этого оказалась недостаточно.

Сопоставимой оказалась динамика бумаг «ВымпелКома». Акции оператора подешевели на 1,9% до $8,38. Компания также представила очередную отчетность, которая произвела скорее нейтральное или умеренно негативное впечатление, т.к. оказалась прогнозируемо слабой. Отрицательная динамика показателей сохраняется на российском рынке – одном из ключевых для компании. Совокупная выручка VimpelCom Ltd во II квартале снизилась на 6% до $5,1 млрд против $5,78 млрд годом ранее. Без учета курсовых разниц падение составило около 11%. EBITDA снизилась на 9% до $2 млрд, рентабельность EBITDA сократилась с 42,4 до 41%. На фоне невыразительной отчетности на рынке активизировались разговоры о том, что компания собирается продать один из зарубежных активов, чтобы снизить долговую нагрузку и поправить дела на домашнем рынке, по-прежнему генерирующем большую часть дохода. Теоретически в среднесрочный период это выглядит вполне вероятным и может серьезно поддержать котировки ценных бумаг оператора.

В свою очередь акции еще одного игрока большой тройки – «МегаФона» – подешевели на 2,3%. Компания значительно раньше конкурентов представила отчетность за II квартал и 1-е полугодие, поэтому, несмотря на весьма позитивные результаты, это уже не оказало заметной поддержки бумагам. Внешний негатив в целом оказался сильнее. Среди новостей можно отметить подтверждение S&P-рейтинга «МегаФона» на уровне BBB- с повышением прогноза до «стабильного», что, несомненно, добавило позитива. Впрочем, на сообщения СМИ о налоговых претензиях Таджикистана к компании на 626 млн руб. рынок отреагировал негативно. Еще одним интересным новостным фоном стало появление в прессе информации о возможном выходе из капитала оператора крупнейшего миноритария – шведской TeliaSonera, контролирующей сейчас около 25% компании. Однако никаких официальных заявлений по этому поводу пока не последовало. Нельзя исключать, что в какой-то момент TeliaSonera будет пересматривать приоритеты и действительно сконцентрируется на усилении в Европе или, наоборот, сделает ставку на более динамично растущие развивающиеся рынки. В таком случае ее выход из состоявшихся локальных проектов вполне возможен. Но вероятность такого сценария пока не подтверждается. Как один из факторов, провоцирующих подобные предположения, можно рассматривать затянувшийся геополитический кризис и рост страновых рисков. Тем не менее негативное значение этих обстоятельств для корпоративного бизнеса сейчас скорее преувеличивается.

На полюсах рынка

Наконец, отметим, что исключением в общей нисходящей динамике котировок операторов связи стали акции «Ростелекома», подорожавшие за рассматриваемый период на 6,2%. Инвесторы ставят на раскрывающийся потенциал компании и позитивно оценивают, в первую очередь, перспективы объединенной компании «Tele2 Россия». На этом фоне «Ростелеком» выглядит весьма привлекательно и продолжает уверенно наращивать котировки. В последние месяцы для «Ростелекома» были характерны наиболее высокие темпы роста среди операторов связи – с минимумов конца марта акции оператора выросли уже на 34% и фактически выбрались на локальные максимумы последних шести месяцев. Отметим, что важным фактором поддержки в рассматриваемый период стала первая представленная отчетность объединенной компании. Результаты присоединенных сотовых подразделений «Ростелекома» не полностью отражены в данных «Tele2 Россия» за II квартал, т.к. часть дочерних компаний была интегрирована в СП после отчетного периода. Тем не менее положительное влияние от объединения активов очевидно даже на первоначальном этапе. Отчетность позволяет надеяться на улучшение результатов в среднесрочной перспективе по мере формирования синергического эффекта. По итогам периода операционная выручка «Tele2 Россия» выросла год к году на 33% и составила 21,8 млрд руб. EBITDA увеличилась на 12,7% до 6,7 млрд руб. Одновременно, видимо, на фоне разовых издержек и роста расходов, связанных с расширением бизнеса, наблюдалось снижение показателей рентабельности; впрочем, коррекция носила умеренный характер. Показатель EBITDA margin снизился за период на 5,6 п. до 30,7%. Одновременно ожидаемо выросли капитальные затраты – по итогам II квартала они составили 4,1 млрд руб., что вчетверо превышает показатели того же периода в прошлом году.

Наиболее выраженное падение было характерно для бумаг АФК «Система»: котировки снизились на 17% до 35,8 руб. за бумагу. Компания выпустила хорошую отчетность, но оказалась под давлением, в первую очередь, на фоне развернувшегося дела «Башнефти». Можно отметить, что в целом представленные данные отчетности АФК «Система» по итогам II квартала и 1-го полугодия выглядят умеренно позитивно. Во II квартале выручка выросла на 4,2% до $8,8 млрд. Основной вклад в рост ключевых показателей внесли положительные результаты МТС и «Башнефти». При этом рентабельность бизнеса демонстрировала снижение, которое, впрочем, пока контролируется. Скорректированный показатель OIBDA снизился по итогам II квартала на 1,2% до $2,1 млрд, показатель OIBDA margin составил 23,8%.

Интернет-компании укрепляются

На фоне ослабления рубля бумаги крупнейших российских интернет-компаний, торгующиеся на западных площадках, демонстрировали динамику лучше российского рынка и телекоммуникационного сектора. Акции «Яндекса» за период выросли на 5,2% до $29,88 за бумагу, акции Mail.Ru Group подорожали на 1,5% до $30. Среди интересных корпоративных новостей можно отметить завершение сделки по покупке «Яндексом» портала auto.ru и сервиса ADFOX. Возможно, покупки стоит рассматривать как еще один шаг на пути к диверсификации и расширению рекламных доходов поисковика, а также наращиванию возможностей синергии с уже существующими ресурсами компании.