| Рубрикатор |  |

|

| Статьи |  |

ИКС № 9 2008 | |

|

| Лилия ПАВЛОВА | 16 сентября 2008 |

Платное ТВ на марше

Принято считать, что широкому проникновению платного ТВ (кабельного, спутникового, IPTV) в России препятствует привычка нашего зрителя к бесплатному, и к тому же качественному, эфирному телевидению. Однако темпы роста и объема этого рынка и его абонентской базы опережают самые оптимистичные прогнозы двух-трехлетней давности.

Даешь первый миллиардЕще пару лет назад уровень проникновения платного телевидения в дома россиян оценивался аналитиками примерно в 12% (в Европе – 30–50%, в США – 90%). Относительно объема этого рынка в 2007 г. аналитические агентства приводят разные цифры: от $700–750 млн до $955 млн (разброс оценок достигает 20–25%). Но даже по консервативным прогнозам, уже в этом году рынок платного ТВ вплотную приблизится к рубежу в $1 млрд (рис. 1): если в 2006 г. его объем был несопоставим с объемом рынка эфирных каналов, ежегодно получающим от рекламы $3 млрд, то соотношение 1:3 выглядит уже вполне вызывающе (а ведь есть и прогнозы, упирающиеся в планку $2 млрд…). К слову, в пользу оптимизма говорит и исследование компании TNS Gallur Media, по данным которого за последние три года (2005–2007 гг.) доля среднесуточного просмотра платных каналов выросла, а доля просмотра эфирных, напротив, сократилась. Телеаудитория мигрирует в сторону платного ТВ.

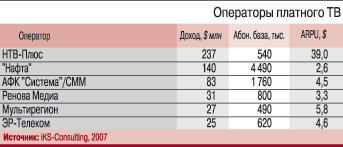

Из трех основных технологических платформ платного телевидения (спутник, кабель, IPTV) львиную долю абонентов держит КТВ. По данным «iKS-Консалтинг», число абонентов этого сегмента в конце 2007 г. достигло 14 млн (из 15,2 млн подписчиков платного ТВ в целом) (рис. 2). При этом более половины абонентов кабельного ТВ (8,2 млн) контролировали пять крупнейших игроков: «Нафта-Москва» (в мае 2008 г. кабельные активы «Нафты» были проданы холдингу «Национальная МедиаГруппа»), АФК «Система», «Ренова Медиа» (с апреля 2008 г. работает под брендом АКАДО), «Мультирегион» и «ЭР-Телеком». В первой половине 2008 г. эта «большая пятерка» насчитывала в сумме 8,75 млн абонентов. Характерно, что все члены «пятерки» интенсивно используют свои сети и для предоставления услуг доступа в Интернет, причем в большинстве случаев ведущей услугой выступает именно ШПД. Однако с насыщением рынка широкополосного доступа акцент будет смещаться в сторону телевидения – и здесь уместно предположить, что в ближайшие годы рынок платного ТВ темпов роста не сбавит.

Из трех основных технологических платформ платного телевидения (спутник, кабель, IPTV) львиную долю абонентов держит КТВ. По данным «iKS-Консалтинг», число абонентов этого сегмента в конце 2007 г. достигло 14 млн (из 15,2 млн подписчиков платного ТВ в целом) (рис. 2). При этом более половины абонентов кабельного ТВ (8,2 млн) контролировали пять крупнейших игроков: «Нафта-Москва» (в мае 2008 г. кабельные активы «Нафты» были проданы холдингу «Национальная МедиаГруппа»), АФК «Система», «Ренова Медиа» (с апреля 2008 г. работает под брендом АКАДО), «Мультирегион» и «ЭР-Телеком». В первой половине 2008 г. эта «большая пятерка» насчитывала в сумме 8,75 млн абонентов. Характерно, что все члены «пятерки» интенсивно используют свои сети и для предоставления услуг доступа в Интернет, причем в большинстве случаев ведущей услугой выступает именно ШПД. Однако с насыщением рынка широкополосного доступа акцент будет смещаться в сторону телевидения – и здесь уместно предположить, что в ближайшие годы рынок платного ТВ темпов роста не сбавит.  Еще 0,44 млн абонентов КТВ обслуживают МРК «Связьинвеста». А кроме того, на территории России продолжают работать около 600 небольших независимых кабельных операторов, «обойденных» слияниями и поглощениями на рынке КТВ. Примечательно, что в малых и средних городах эти услуги востребованы не меньше, чем в мегаполисах: в городах с населением 250–499 тыс. КТВ смотрят 33% жителей, с населением 500–999 тыс. – 26%.

Еще 0,44 млн абонентов КТВ обслуживают МРК «Связьинвеста». А кроме того, на территории России продолжают работать около 600 небольших независимых кабельных операторов, «обойденных» слияниями и поглощениями на рынке КТВ. Примечательно, что в малых и средних городах эти услуги востребованы не меньше, чем в мегаполисах: в городах с населением 250–499 тыс. КТВ смотрят 33% жителей, с населением 500–999 тыс. – 26%. Количество подписчиков услуг спутникового непосредственного телевидения (СНТВ) несколько лет практически не увеличивалось. Это узкий премиальный сегмент, где многие годы монопольно присутствовал «НТВ-Плюс», «членство в клубе» которого обходится абоненту недешево (см. таблицу). Но в последнее время ситуация меняется: с 2007 г. у него появились конкуренты – «Триколор ТВ» и «Орион Экспресс», предложившие цены «эконом-класса».

IPTV – маленький, но очень (интер)активный

За три года, прошедшие с момента старта IPTV в России, совокупная абонентская база операторов этого сегмента, крупнейшим из которых остается «Система Масс-медиа», доросла до 500 тыс. Наверное, это немного на фоне 10 млн пользователей IPTV в мире, немного и в сравнении с российской аудиторией КТВ (но сопо-ставимо с СНТВ), однако уже никто не сомневается: новая ТВ-технология, хорошо обкатанная в Москве (услуги IPTV в столице предоставляют четыре оператора – СММ, «Центральный Телеграф», «Корбина», «НетБайНет»), в ближайшие год-два широко шагнет в регионы на плечах МРК. Первые внедрения в регионах начались еще в 2006 г. на базе ЮТК и «Дальсвязи», в 2007 г. к ним присоединился «Уралсвязьинформ»; в нынешнем году стартовали десятки региональных проектов, в том числе сразу в пяти областях ЦФО . По мнению А. Бугая (Netris), характерной чертой этого сегмента рынка с момента его зарождения в России стал быстрый выпуск отечественных компонентов для IPTV-систем, что, вероятно, было обусловлено мощным производственным потенциалом разработчиков и программистов. Сегодня очевиден большой интерес к российскому рынку IPTV ведущих мировых производителей цифровых приставок, систем условного доступа, связующего ПО. И хотя от оператора проект IPTV требует значительных инвестиций (и, соответственно, готовности к длительному сроку окупаемости проекта), для абонента эта услуга не должна выходить за рамки «эконом-класса»: если ARPU составит порядка $6, то к 2012 г., по прогнозу J&P, число абонентов IPTV в России превысит 6,5 млн.

Главная же нетехнологическая наука, которую необходимо освоить оператору, входящему в бизнес IPTV, – выбрать качественный контент. Как образно заметил на одной из недавних конференций В. Шуб («Система Масс-медиа»), «контент – король, он правит бизнесом IPTV». Справедливости ради добавим: и всем бизнесом платного ТВ. Однако особенности контента в IPTV связаны с формированием новой культуры его потребления. По словам В. Шуба, сегодня все операторы IPTV пытаются адаптировать свои предложения видеоконтента к запросам поколения, «выросшего у экранов мониторов». Но будет ли это портальная модель, предполагающая диалог вещателя или владельца портала с телезрителем, или (что еще сложнее) гейминговая (игровая) модель, подразумевающая интерактивное взаимодействие даже не зрителя и оператора, а двух геймеров в лице абонента и держателя контента, – все эти возможности не обещают оператору легкой жизни с точки зрения покупки и оформления прав на контент.

Впрочем, уже и сегодня видеосервис (не сервис видео, а сервис доставки конкретного контента) заставляет операторов широкополосного доступа непрерывно совершенствовать свои сети. «Как компьютерный рынок сейчас «мотивируется» в основном сравнительно небольшой прослойкой геймеров (их всего около 5–7% пользователей, но они требуют все более мощных десктопов, процессоров, видеокарт, мониторов и т.д. – и это тянет рынок за собой), так и качественный контент тянет за собой рынок IPTV, который, в свою очередь, создает давление на операторов широкополосного доступа», – считает В. Шуб.

Поход на интерактив начался в 2006 г., когда «Стрим-ТВ» предложил услугу «видео по запросу» своим столичным абонентам. Сегодня, по данным компании, на эту услугу подписались 10–15% ее абонентской базы. Это немалый показатель, если учесть, что в мире рынок интерактивных услуг составляет в среднем 5,3% от рынка платного ТВ (однако, по прогнозам PricewaterhouseCoopers, к 2012 г. доля VoD возрастет до 30%). Сервис «видео по запросу» предлагают практически все операторы IPTV; в этом году его планирует запустить и АКАДО на базе своей кабельной сети.

«Центральный Телеграф», оператор FTTH-сети QWERTY, для предоставления платных интерактивных сервисов (в основном для продажи цифрового легального контента) намерен использовать возможности медиапортала. Платные сервисы, по прогнозам компании, должны пользоваться спросом в силу общей тенденции роста электронных продаж. Так, в 2006 г. онлайн-продажи музыки увеличились почти в 2 раза по сравнению с 2005 г. и превысили $30 млн (10% всего российского музыкального рынка); лицензионного ПО в 2007 г. в России продано через Интернет на $50–70 млн. По оценкам компании J&P, к 2010 г. онлайн-продажи цифрового контента составят 50% общего объема рынка, который оценивается в $4,8 млрд. По некоторым прогнозам, в ближайшие пять лет ожидается резкий подъем электронных продаж – до 25% общей суммы реализации лицензионной продукции. По расчетам «Центрального Телеграфа», продажи лицензионного контента через медиапортал со временем позволят удвоить ARPU, который сегодня у оператора широкополосного доступа на московском рынке составляет в среднем $18.

Интересно, что и поставщики контента для видео по запросу растут вместе с операторами. Н. Андржеевская («Студия Ю7») так комментирует «историю спроса»: «С 2006 г. появился спрос на права для IPTV и VоD. Поначалу ситуация была несколько комичной: потенциальные покупатели кружили на телерынках вокруг правообладателей и вели переговоры, не называя финансовых условий». Покупатели присматривались к продавцам, а те, в свою очередь, также пытались выяснить возможности покупателей. Как будет развиваться рынок и соответственно какова реальная стоимость контента, было неясно. Сейчас, по мнению Н. Андржеевской, ситуация меняется. По данным экспертов, рынок видео по запросу в России насчитывает 200–250 тыс. подписчиков, а темпы ежегодного роста оцениваются в 30–40%. Покупатели предлагают уже не роялти, а совершенно конкретные и приемлемые цены. «Студия Ю7» подготовилась к предоставлению этих услуг: ее каталог содержит более 300 часов программных продуктов с открытыми правами интернет-телевидения и VoD.

Мобильное ТВ: на низком старте

В структуре российского рынка платного ТВ мобильное телевидение занимает пока 0%. И хотя российские сотовые компании МТС, «МегаФон» и «Скай Линк» не первый год доставляют ТВ-контент своим абонентам посредством GPRS/EDGE и EV-DO, мобильным ТВ эту услугу можно назвать лишь условно – вернее было бы говорить о видео по запросу. В принципе, активно развивают услуги интерактивного ТВ сотовые операторы, построившие сети 3G (в мире насчитывается около 150 таких проектов). Но «настоящее» мобильное ТВ – качественный broadcasting – дает выделенная вещательная сеть цифрового стандарта, позволяющая транслировать сигнал в эфир, не перегружая мобильные сети. Для России это, очевидно, сети, построенные на стандарте DVB-H, официально принятом Евросоюзом в 2007 г.

«Система Масс-медиа» планировала в апреле 2008 г. запустить на базе своей дочерней компании «Цифровое телерадиовещание» услугу мобильного телевидения стандарта DVB-H в 17 крупнейших городах России. В сентябре 2007 г. СММ запустила первый сегмент сети в Москве – цифровые наземные передатчики сигнала, позволяющие принимать мобильное ТВ на территории столицы и ближнего Подмосковья (сигнал DVB-H распространяется со спутника LMI-1 на бо’льшую часть территории РФ). По данным компании, сеть DVB-H к предоставлению услуг технически готова, но сегодня СММ имеет право транслировать лишь два собственных телеканала. Осталось «всего лишь» получить лицензию на полноценное вещание в стандарте DVB-H. Причиной задержки стали перма-нентные реформы, происходящие в регулирующих органах. В прошлом году Россвязьохранкультура и ГКРЧ ввели своеобразный мораторий, прекратив выдачу лицензий по старой схеме, но не начав выдачу по новой. В этом году реформы вышли на новый виток – и в процесс оформления лицензий это обстоятельство, похоже, прогресса не привнесло.

В 2008 г. МТС завершила пилотный проект мобильного ТВ в тестовой зоне 3G в Санкт-Петербурге и объявила о намерении запустить мобильное телевидение в сетях 3G. МТС планирует привлечь к пользoванию услугами мобильного ТВ около 10% 3G-абонентов в течение года после запуска сервиса. По прогнозам компании, к 2011 г. общее количество ее 3G-абонентов достигнет 11 млн. Таким образом, на базе 3G оператор рассчитывает получить через три года миллионную телеаудиторию, которой будет предоставлять персонализированные сервисы и контент. Для широковещания МТС планирует опираться на DVB-H, а поставщиком услуг телевещания на базе DVB-H будет СММ.

В перспективе услуги мобильного ТВ в сетях 3G планирует предоставлять и «МегаФон». «ВымпелКом» на базе 3G будет развивать мобильный ШПД, а для мобильного ТВ выбрал вариант DVB-H. В прошлом году «ВымпелКом» объявил о намерении построить сеть DVB-H к I кварталу 2008 г. Но, очевидно, время заявить о реализации этого проекта еще не пришло.

Еще раз о короле

По мнению ряда экспертов, основная проблема российского платного ТВ заключается в нехватке контента. Если речь идет о русскоязычном HD-контенте, контенте для быстрого интерактивного взаимодействия с ним абонента – это утверждение справедливо; если о контенте для платного ТВ в целом – пожалуй, что и нет. В 2005 г. подписчики платного ТВ получали максимум 45–50 каналов (см. «ИКС» № 3'2006, с. 49). Сегодня же рынок цифрового ТВ-контента, как выразился один из участников темы номера, изменился «кардинальнейшим образом». Редкий оператор КТВ имеет в своем активе меньше 80 каналов, а «Мультирегион» предлагает 165. При этом только российских каналов уже около сотни. Мало того, хорошим тоном стало наличие у оператора хотя бы одного (как у АКАДО и «ЭР-Телекома») собственного канала. Тот же «Мультирегион» производит 11 каналов, «Стрим-ТВ» – пять, «Национальные Телекоммуникации» – два. Особняком стоит «НТВ-Плюс», производящий 14 каналов не только для распространения в собственной сети, но и в сетях других операторов.

По мнению ряда экспертов, основная проблема российского платного ТВ заключается в нехватке контента. Если речь идет о русскоязычном HD-контенте, контенте для быстрого интерактивного взаимодействия с ним абонента – это утверждение справедливо; если о контенте для платного ТВ в целом – пожалуй, что и нет. В 2005 г. подписчики платного ТВ получали максимум 45–50 каналов (см. «ИКС» № 3'2006, с. 49). Сегодня же рынок цифрового ТВ-контента, как выразился один из участников темы номера, изменился «кардинальнейшим образом». Редкий оператор КТВ имеет в своем активе меньше 80 каналов, а «Мультирегион» предлагает 165. При этом только российских каналов уже около сотни. Мало того, хорошим тоном стало наличие у оператора хотя бы одного (как у АКАДО и «ЭР-Телекома») собственного канала. Тот же «Мультирегион» производит 11 каналов, «Стрим-ТВ» – пять, «Национальные Телекоммуникации» – два. Особняком стоит «НТВ-Плюс», производящий 14 каналов не только для распространения в собственной сети, но и в сетях других операторов. Практически все регионы имеют собственные телеканалы и даже видеоканалы. Так, компания «Спутниковое Интернет-Телевидение» (СТВ) производит контент для собственного видеоканала («Общественный видео-канал Центрального федерального округа»), который ретранслируется региональными телекомпаниями. В основном это программы и передачи новостного, информационно-аналитического, публицистического характера. При этом канал зарабатывает деньги. «Производство качественного и актуального контента – база для того, чтобы вывести предоставление ТВ-услуг в прибыльное направление бизнеса», – уверена А. Харыбина (СТВ).

Кроме того, на рынке ТВ-контента работает целый отряд дистрибьюторов. Так, компания «Студия Ю7» (дистрибьютор телевизионных неигровых программ более 50 производителей ТВ-контента из 14 стран мира) основную прибыль получает от продажи прав кабельным тематическим каналам (ТВЧ, «Столица+», «Зоо-парк», «Удивительная жизнь», «Океан», «365 дней», «Драйв ТВ», ВКТ, каналы семейства «Ред Медиа»). По словам Н. Андржеевской («Студия Ю7»), с точки зрения спроса несколько лет подряд лидируют программы о животных и о путешествиях (например, программа «Хит-парад дикой природы» неизменно попадает в десятку программ-лидеров на различных каналах). Все более популярными становятся программы о роскоши и стиле жизни (сериал «Создание совершенства» в июне был в десятке программ-лидеров на канале «Столица»). Компания также обладает правами вещания в ограниченных зонах (closed circuit), включая отели, магазины, самолеты, автобусы, корабли, поезда, в рамках продажи которых недавно состоялась сделка с компанией «Трансаэро» (показ программ в самолетах авиакомпании), а чуть раньше – с «Маршрут ТВ» (показ в маршрутных такси Москвы).

Если же вернуться к контенту для «обычного» платного ТВ, то базовый пакет большинства операторов включает помимо эфирных тематические каналы. По данным «ГФК Русь», из тематических неэфирных каналов по количеству доминируют фильмовые (рис. 3). При этом, по данным компании TNS, самые высокие рейтинги показывает группа каналов Discovery (рис. 4).

Показательно, что в последние год-два российские эфирные телеканалы подключились к созданию контента для будущего вещания в цифровом формате: ВГТРК запустила неэфирный канал новостей «Вести 24»; Первый канал выпустил пять неэфирных телеканалов разной тематики и готовит еще около 20.

Эксперты оценивают это как артподготовку к схватке за абонента в скором, тотально цифровом ТВ-будущем.

Беспокойство-2008

Федеральная целевая программа по переходу России на цифровое вещание к 2015 г. начала формироваться после принятия Правительством РФ одноименной концепции в декабре 2007 г. Реально «большая пятерка» операторов КТВ, а тем более операторы IPTV и СНТВ, уже работают в цифре, однако полная цифровизация эфира затрагивает их интересы не в технологическом, а в экономическом и юридическом аспектах. Это показали опросы, проведенные в 2008 г. Ассоциацией кабельного телевидения России (АКТР) среди 350 специалистов КТВ (рис. 5).

Федеральная целевая программа по переходу России на цифровое вещание к 2015 г. начала формироваться после принятия Правительством РФ одноименной концепции в декабре 2007 г. Реально «большая пятерка» операторов КТВ, а тем более операторы IPTV и СНТВ, уже работают в цифре, однако полная цифровизация эфира затрагивает их интересы не в технологическом, а в экономическом и юридическом аспектах. Это показали опросы, проведенные в 2008 г. Ассоциацией кабельного телевидения России (АКТР) среди 350 специалистов КТВ (рис. 5). С технологической стороны все более или менее очевидно: ставка делается на высокую пропускную способность сетей для передачи «тяжелого» контента, обеспечения интерактива, на развитие мультисервиса. По данным МСЭ, к 2005 г. в мире было произведено 57 млрд гигабайт информации в цифровом виде; в 2007 г. – 281 млрд гигабайт (по 45 Гбайт на каждого жителя Земли). Что касается стандартов, то Россия идет в общеевропейском русле эволюционирующего семейства DVB.

Но с точки зрения регулирования и организации бизнес-моделей при переходе на цифровое вещание для России пока больше вопросов, чем ответов. Например, нет ответа на принципиально важный вопрос: сколько будет в эфире бесплатных каналов, обязательных для распространения, и какие именно это будут каналы? От ответа на него зависят бизнес-планы операторов платного ТВ, стратегия их развития.

Утвердить Федеральную целевую программу по переходу России на цифровое телерадиовещание к 2015 г. планировалось во II квартале этого года, однако, по словам В. Стыцько, директора вновь созданного в Минкомсвязи департамента цифрового телевидения и использования новых технологий в СМИ, сроки были перенесены на III квартал «в связи с разногласиями с Минэкономразвития», которое не посчитало возможным принять в качестве концепции ФЦП утвержденную в декабре 2007 г. Концепцию перехода на цифровое телевидение и настояло на разработке отдельной концепции программы.

Утвердить Федеральную целевую программу по переходу России на цифровое телерадиовещание к 2015 г. планировалось во II квартале этого года, однако, по словам В. Стыцько, директора вновь созданного в Минкомсвязи департамента цифрового телевидения и использования новых технологий в СМИ, сроки были перенесены на III квартал «в связи с разногласиями с Минэкономразвития», которое не посчитало возможным принять в качестве концепции ФЦП утвержденную в декабре 2007 г. Концепцию перехода на цифровое телевидение и настояло на разработке отдельной концепции программы. К слову, вопрос о количестве и составе социального пакета каналов оставался открытым к середине июля, как и вопрос об обеспечении населения телевизионными приставками для приема ТВ-программ в цифровом формате. Похоже, что именно эти два вопроса, связанные с большими деньгами, стали камнем преткновения в принятии ФЦП. А третий «камень» – отсутствие действующего частотно-территориального плана цифрового вещания, без которого принятие ФЦП невозможно.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!