| Рубрикатор |  |

|

| Все новости |  |

Новости отрасли | |

|

Российский рынок 4G

| 16 июня 2011 |

Аналитики видят большой потенциал у российского рынка мобильного широкополосного доступа, однако сейчас он находится в подвешенном состоянии – развитие мобильного WiMAX сильно замедлилось из-за прекращения территориальной экспансии компании «Скартел», лидера этого сегмента, а запуск сетей LTE тормозится отсутствием доступных частот и регуляторными ограничениями.

Компания J’son & Partners Consulting представляет основные результаты обновленного исследования российского рынка 4G (технологии мобильного WiMAX и LTE), мониторинг которого проводится компанией с 2009 года.Мобильный WiMAX

По оценке J'son & Partners Consulting, объем рынка мобильного WiMAX, который фактически начал свое развитие в России в июне 2009 г., в 2010 г. вырос в денежном выражении в 3,3 раза и составил около 4 млрд руб. Абонентская база мобильного WiMAX в России достигла к концу 2010 г. около 800 тыс., причем основной вклад внесла компания «Скартел» (торговая марка Yota), на долю которой пришлось около 94% рынка.

В 1 квартале 2011 г. произошла стагнация рынка, связанная, главным образом, с прекращением региональной экспансии Yota из-за переориентации на технологию LTE, изменением тарифной политики и насыщением рынка в географических зонах присутствия оператора. Количество активных абонентов компании уменьшилось с 757 тысяч до 731,5 тысяч, доходы от предоставления услуг незначительно (на 0,6%) выросли по сравнению с предыдущим кварталом.

Несмотря на прекращение активного роста рынка в 1 квартале 2011 г., J'son & Partners Consulting ожидает оживления мобильного WiMAX, связанного с активизацией новых игроков, нацеленных на активное расширение региональной экспансии. В условиях задержки внедрения LTE в России мобильный WiMAX остается наиболее продвинутой технологией, условно относящейся к четвертому поколению мобильной связи (4G). В перспективе следует ожидать появления более поздней версии - мобильный WiMAX 2 (IEEE 802.16m), которая позволит повысить пропускную способность беспроводных сетей в несколько раз. Стратегически правильной для операторов мобильного WiMAX, по мнению J'son & Partners Consulting, будет ориентация на те регионы, которые по тем или иным причинам испытывают дефицит проводных ШПД-подключений. И при каждом новом развертывании сети мобильного WiMAX операторам следует тщательно продумывать возможный сценарий перехода на технологию TD-LTE.

LTE

LTE остается наиболее многообещающей технологией мобильного ШПД как в России, так и за рубежом. В мире создано уже два десятка коммерческих сетей LTE (таблица 1), и активное распространение этой технологии продолжается.

Таблица 1. Коммерческие сети LTE в мире

|

№ |

Страна |

Оператор |

Дата запуска |

|

1 |

Норвегия |

TeliaSonera |

15.12.2009 |

|

2 |

Швеция |

TeliaSonera |

15.12.2009 |

|

3 |

Узбекистан |

МТС |

28.07.2010 |

|

4 |

Узбекистан |

U-Cell |

09.08.2010 |

|

5 |

Польша |

Mobyland и CenterNet |

07.09.2010 |

|

6 |

США |

MetroPCS |

21.09.2010 |

|

7 |

Австрия |

A1 Telekom Austria |

05.11.2010 |

|

8 |

Швеция |

TeleNor Sweden |

15.11.2010 |

|

9 |

Швеция |

Tele2 Sweden |

15.11.2010 |

|

10 |

Гонконг |

CSL Limited |

25.11.2010 |

|

11 |

Финляндия |

TeliaSonera |

30.11.2010 |

|

12 |

Германия |

Vodafone |

01.12.2010 |

|

13 |

США |

Verizon Wireless |

05.12.2010 |

|

14 |

Финляндия |

Elisa |

08.12.2010 |

|

15 |

Дания |

TeliaSonera |

09.12.2010 |

|

16 |

Эстония |

EMT |

17.12.2010 |

|

17 |

Япония |

NTT DoCoMo |

24.12.2010 |

|

18 |

Германия |

Deutsche Telekom |

05.04.2011 |

|

19 |

Филиппины |

Smart Communications |

16.04.2011 |

|

20 |

Литва |

Omnitel |

28.04.2011 |

|

21 |

Россия |

? |

? |

Источники: J'son & Partners Consulting, GSA, 2011

Вместе с тем, следует отметить ряд основных трудностей, которые необходимо преодолеть LTE-сообществу в ближайшие годы:

- дефицит достаточного частотного ресурса, фрагментация спектра во многих странах, использование других частотных диапазонов для LTE (например, 450 МГц, 3,5 ГГц и др.);

- обеспечение поддержки голосовых услуг в сетях LTE, долгий и сложный путь к IMS;

- сложности сосуществования и взаимодействия новых и старых сетей, необходимость дорогостоящего умощнения транспортной инфраструктуры;

- быстрый рост трафика на фоне снижения темпов роста доходов, необходимость внедрения услуг Double/Triple/Multi Play;

- дефицит, дороговизна и высокое энергопотребление LTE смартфонов;

- пути перехода от технологии мобильного WiMAX к технологии TD-LTE с максимальным сохранением инвестиций.

Впрочем, многие из этих проблем будут постепенно решены. Производители чипсетов, в частности, в ближайшее время обещают вывести на рынок LTE-решения с поддержкой нескольких частотных диапазонов как для технологии LTE, так и для технологии UMTS, а также с поддержкой EV-DO.

В России внедрение LTE задерживается, главным образом, из-за регуляторных ограничений и недоступности частот для операторов. В качестве наиболее вероятного кандидата на «пионера» сетей LTE в России J'son & Partners Consulting выделяет компанию «Скартел», которая озвучила свои планы по развитию LTE еще в 2010 г. Yota имеет для этого необходимый частотный ресурс в диапазоне 2,5 ГГц и при благоприятном сценарии может развернуть коммерческие сети LTE до конца 2011 г.

3 марта 2011 г. ООО «Скартел» подписало соглашение с «большой тройкой» сотовых операторов и «Ростелекомом» о развитии LTE в России. Заключение соглашения состоялось в московском офисе Yota в присутствии Председателя Правительства РФ Владимира Путина. Согласно документу, участники сделки получат доступ к инфраструктуре сети мобильной связи 4G компании «Скартел» и опционы на выкуп долей в Yota по рыночной цене в 2014 г.

Несмотря на то, что к настоящему времени «большая тройка» сотовых операторов, «Ростелеком» и Yota еще не смогли договориться об условиях партнерства по развитию связи 4G, поддержка со стороны первых лиц страны существенно повышает шансы Yota на запуск сетей LTE в 2011-2012 гг. Об этом, в частности, свидетельствует возвращение «Скартел» дополнительного частотного ресурса, который расширяет имевшийся у оператора диапазон до 70 МГц, позволяя создавать полноценные сети LTE.

Прогнозы и перспективы

Распоряжением Правительства РФ от 21.01.11 №57-р определены полосы частот для перспективных радиотехнологий, включая LTE, и сроки проведения конкурсов в конкретных регионах. Важно отметить, что у операторов появляется возможность выбора технологии в рамках полученного частотного диапазона (например, между LTE TDD и WiMAX, LTE FDD и HSPA FDD), что можно расценивать как движение в сторону технологической нейтральности. Однако указанные в документе сроки проведения конкурсов – 2014-2015 гг. – не позволяют надеяться на то, что на рынок LTE выйдет большое количество игроков, и он станет массовым.

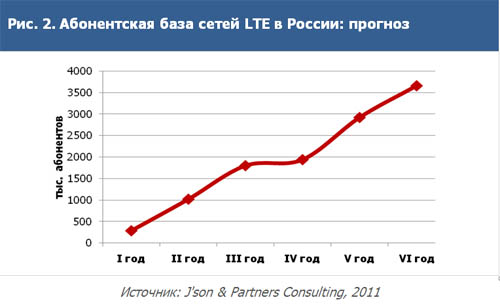

Тем не менее, J'son & Partners Consulting прогнозирует, что по окончании первого года коммерческой эксплуатации в России будет насчитываться до 300 тыс. абонентов LTE, а концу 2015 г. при благоприятном сценарии объем рынка может составить до 9 млн. Этот сценарий также предусматривает, что к концу 2014 г. в 180 крупнейших городах России будет построено до 20 тыс. базовых станций LTE. Более консервативный сценарий предусматривает рост абонентской базы LTE до 3,7 млн к концу шестого года коммерческой эксплуатации.

В целом, прогноз J'son & Partners Consulting по срокам запуска LTE в России, сделанный более двух лет назад, остается в силе – 2012-2014 гг., однако мы не исключаем, что первые сети LTE могут появиться в России уже в 2011-2012 гг. В России целесообразно строить двухдиапазонные сети с нижней частотой (например, в области частот «цифрового дивиденда») для обеспечения покрытия и высокой – для обеспечения емкости.

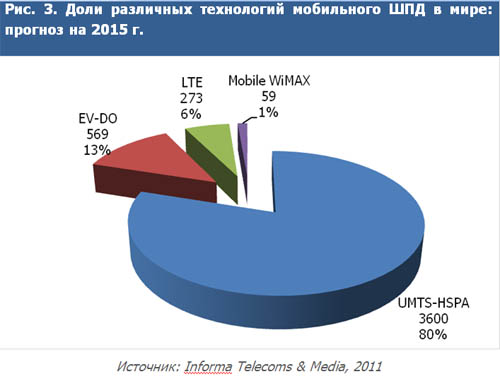

Всего в мире, по прогнозам Informa Telecoms & Media, к 2015 г. будет насчитываться 273 млн абонентов LTE, т.е. примерно 6% от 4,5 млрд пользователей мобильного ШПД третьего и четвертого поколений. При этом доля мобильного WiMAX составит чуть более 1% (Рис. 3)

Читайте также:

Ключевые задачи Минцифры Казахстана обсудили на заседании Общественного совета

Опубликован перечень поручений по итогам заседания Совета по стратегическому развитию и нацпроектам

Решения N3COM прошли тестирование на сети LTE ОАО «РЖД»

МТС начинает отключать старые сети 3G

билайн завершил масштабную модернизацию сети в Московской области

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.