| Рубрикатор |  |

|

| Все новости |  |

Новости отрасли | |

|

Музыка в онлайне

| 24 сентября 2013 |

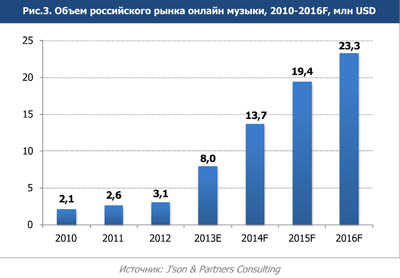

2013 год должен стать переломным для российского рынка онлайн дистрибуции цифрового музыкального контента. Общий объем рынка достигнет 8 млн USD. Темпы роста рынка в 2013 году составят 158%, прогнозируют эксперты.

Компания J’son & Partners Consulting представляет результаты исследования рынка онлайн-музыки по итогам 2012 года.Текущее состояние мирового рынка онлайн-музыки

Общемировой размер музыкального рынка в 2012 году составил 16,5 млрд USD, включая цифровые и физические продажи. На цифровой формат по итогам 2012 года пришлось около 5,8 млрд USD, что на 8% больше по сравнению с 2011 годом.

В мировом рейтинге 2012 года США по-прежнему занимают первое место с объемом музыкального рынка в 4,48 млрд USD суммарно по всем сегментам - показатель снизился на 0,5% по сравнению с предыдущим годом. Япония находится на втором месте с 4,42 млрд USD Великобритания на третьем - 1,33 млрд USD. Южная Корея на 11-ом со 188 млн USD.

Популярность мобильных приложений для скачивания музыки растет во всем мире, поскольку цифровые покупки аудиоконтента предлагают удобство и портативность, а так же потому, что функциональные возможности приложений расширяются с каждым годом.

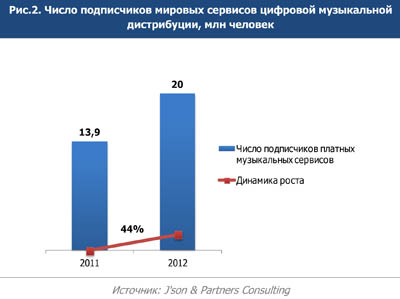

Количество подписчиков платных музыкальных сервисов в мире увеличилось в 2012 году на 44% и составило 20 миллионов человек.

Текущее состояние и прогнозы российского рынка онлайн-музыки

Объем российского рынка цифровых продаж музыкального контента в 2012 году, по оценкам J’son & Partners Consulting, составил 3,1 млн USD против 2,55 млн USD в 2011 году. Эта цифра включает как прямые продажи (более 65% российского рынка музыкального цифрового контента), так и доходы от рекламы, и подписочную модель.

До конца 2012 года ситуация на российском рынке была сложная, так как многие локальные игроки, такие как Yota Музыка, Fidel, Stream и другие ушли с рынка, отказавшись развивать данное направление бизнеса. Такая непростая ситуация была вызвана комплексом причин: сыграли роль и очень высокий уровень пиратства, и сложности для легальных площадок в области очистки авторских прав, и политика крупных правообладателей. Из сильных российских игроков к концу 2012 года на рынке остался только стриминг-сервис Яндекс.Музыка, который не монетизируется напрямую в web-версии (используется рекламная модель).

Однако в 2012 году произошло событие, которого долгое время ожидали и пользователи, и эксперты, и участники рынков: Apple запустил магазин iTunes в России.

Появление на российском рынке такого игрока сильно поменяло ситуацию. В частности, правообладатели, которые были не столь заинтересованы в небольших площадках с неясными перспективами развития стали намного более заинтересованы в продвижении своей музыкальной продукции через цифровой магазин Apple.

По оценкам J’son & Partners Consulting, именно 2013 год должен стать переломным для российского рынка онлайн дистрибуции цифрового музыкального контента. Общий объем рынка достигнет 8 млн USD. Темпы роста рынка в 2013 году составят 158%. Такие темпы роста выведут российский рынок в безусловные и абсолютные лидеры среди быстрорастущих рынков мировой музыкальной индустрии.

По данным компании Яндекс, на основе использования пользователями сервиса Яндекс.Музыка можно выделить следующие рыночные тренды:

- Пользователи предпочитают российскую музыку: несмотря на тот факт, что в каталоге сервиса отечественный контент занимает около 1%, на него приходится более половины прослушиваний.

- Основной площадкой прослушивания музыки остается веб: пропорция прослушиваний в веб и мобильной версиях сервиса составляет 95% и 5% соответственно.

- Ежемесячное количество уникальных пользователей Яндекс.Музыки составляет около 13 миллионов человек.

- По истечении 1,5 месяцев после запуска мобильного приложения для Android число прослушиваний увеличилось более, чем в 2 раза.

- Основными барьерами развития сервиса являются несовершенство законодательства в сфере авторских и смежных прав и широкое распространение пиратского контента.

Независимый эксперт музыкального рынка, преподаватель бизнес-школы RMA по дисцилине «Менеджмент в музыкальном бизнесе и индустрии развлечений» Алексей Николаев в интервью проекту J’son TV описал со своей точки зрения развитие рынка, а также его драйверы и барьеры:

- "Правообладатели стали переоценивать цифровой рынок и, прежде всего, структурировать свои каталоги" (про приход iTunes)

- "В до-iTunes-овские времена артисты и лейблы раздавали права, не особо думая"

- "Для любого музыкального сервиса важен момент дискаверинга, рекомендаций и поиска артистов"

- "Большая проблема нашего рынка это то, что у нас нет сообщества, которое собирает отчисления за "механические права" (mechanicals) с интернет-площадок за скачивание и за стриминг"

- "Google Music будет легче, потому что стандарт, который был задан iTunes, научил лейблы работать"

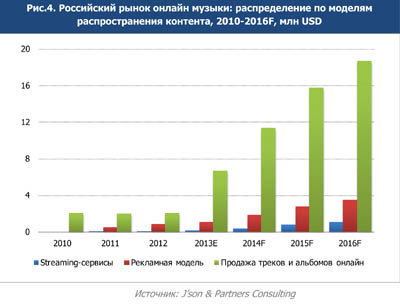

Подписка будет оставаться самым быстрорастущим способом монетизации, именно такую модель J’son&Partners Consulting рассматривает как самую перспективную как на российском, так и на мировом рынках цифрового музыкального контента.

По оценкам J’son & Partners Consulting, доля продаж треков и альбомов в 2016 году составит 80,3%, а совокупная доля подписочной и рекламной модели вырастет до 19,7%.

Основными драйверами роста рынка станут сервисы iTunes (по оценкам J’son & Partners Consulting, его рыночная доля составит более 50%) и Google Music, запуск которого на российском рынке ожидается в ближайшее время.

По прогнозам J’son & Partners Consulting, в 2014-2016 годах рост российского рынка цифрового музыкального контента продолжится, хотя и не такими высокими темпами. Более половины объема российского рынка цифрового музыкального контента в 2013-2015 годах придется на доходы iTunes.

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.