| Рубрикатор |  |

|

| Все новости |  |

Новости отрасли | |

|

CEM - ответ на вызов

| 27 сентября 2013 |

Актуальность направления CEM (Customer Experience Management) в России усиливается по мере роста конкуренции в отрасли, в частности, из-за предстоящего внедрения MNP, внедрения высокоскоростных сетей LTE, усиления внимания регулятора к проблеме качества мобильной связи, из-за давления со стороны OTT-сервисов и т.д.

Компания J’son & Partners Consulting представляет краткие результаты исследования мирового опыта использования CEM в мобильной связи.

В отрасли мобильной связи CEM охватывает сразу несколько областей - от сетевого и операционного уровней до систем обслуживания абонентов, маркетинга и продаж:

- Поддержка пользователей

- Управление данными абонентов

- Биллинг

- Контроль политик

- Абонентские устройства

- Надежность сервиса

- Эксплуатация сети

- Анализ и мониторинг сети

- Маркетинг и продажи

Изначально функции CEM у мобильных операторов были возложены, как правило, на ИТ-департамент и службу поддержки клиентов. Затем операторы осознали, что область применения CEM не может быть ограничена несколькими департаментами, она должна «пронизывать» все предприятие – от отдела эксплуатации сети до службы маркетинга.

Использование CEM в мире

По данным аналитиков, чаще всего операторы внедряют внутреннюю систему CEM (in-house) главным образом по той причине, что в этом случае легче обеспечить сохранность конфиденциальных данных об абонентах. 80-90% операторов предпочли бы иметь собственную систему CEM, а не обращаться к вендорам, которые предлагают решения CEM и управляемые сервисы. С другой стороны, аутсорсинг CEM-решений, управляемых третьей стороной («под ключ»), может привлечь небольших операторов, которые не имеют достаточных свободных финансовых и прочих ресурсов на такой крупный проект, как CEM.

Насыщенность рынка мобильной связи на фоне неблагоприятной макроэкономической ситуации является одним из основных драйверов внедрения CEM на развитых рынках Европы, где многие операторы используют DPI и аналитические решения для управления трафиком.

Большинство операторов в Северной Америке предпочитает обслуживать ИТ-системы собственными силами, в некоторых областях они начинают внедрять и элементы CEM. Один из крупнейших американских операторов Sprint Nextel внедряет CEM в рабочие процессы для поддержки абонентов и, вдобавок, запустил пользовательские приложения, которые позволяют компании осуществлять контроль самостоятельно.

Другой американский оператор US Cellular увязывает производительность каждого сотрудника с параметрами QoS сети (доля прерванные вызовов, качество голоса и пр.). Используя специальные датчики, оператор смог отслеживать параметры радиосети и ядра сети, а также выполнять сравнительный анализ абонентского трафика между этими элементами в реальном времени.

Постепенно концепция CEM проникает и в развивающиеся страны. Одним из основных движущих факторов рынка решений по управлению пользовательским опытом в Индии стало внедрение в начале 2011 г. механизма переносимости номера (MNP). Крупнейший оператор мобильной связи Bharti Airtel внедрил платформу CEM от Nokia Siemens Networks в ноябре 2011 г. И хотя внедрение CEM в Индии находится на самой ранней стадии, это направление быстро развивается.

Один из рассмотренных примеров внедрения CEM в работе оператора сотовой связи – внедрение новой OSS компанией Brasil Telecom. В условиях роста конкуренции на телекоммуникационном рынке Бразилии, оператор должен был консолидировать набор из десяти своих разрозненных систем организационно-технического обеспечения в единую OSS со встроенным управлением заказами, запасами и активацией. Система должна обеспечивать предоставление новых сервисов передачи данных, а также поддерживать передачу голоса и конвергенцию услуг. Через 4 недели после того, как решение было внедрено, у оператора сократилось время обработки заявок на обслуживание IP-сервисов на 45%, ADSL-сервисов - на 83%. Доходы от передачи данных Brasil Telecom выросли на 23% за год, рост чистой выручки составил 1,6%.

Традиционно «сетевой» аспект игнорировался операторами, внедряющими CEM-решения. В большей степени системы по управлению клиентским опытом применяются в точках взаимодействия с клиентами (customer touch-points) и на уровне систем обслуживания абонентов (customer care), и большинство этих случаев обрабатывается на стороне ИТ. Но «сетевой» аспект приобретает все большее значение.

CEM в России

По мере насыщения рынка мобильной связи и роста конкуренции в России сотовые операторы все больше внимания уделяют клиентскому опыту. Лояльность абонентов – важный фактор для российских операторов, особенно в связи с предстоящим вступлением в силу законом о сохранении номера абонента при переходе от одного оператора к другому (MNP).

В целом, для России характерен высокий уровень оттока абонентов (churn rate), который составляет 10-15% в квартал, что в разы выше показателей рынков развитых стран. По мнению J’son & Partners Consulting, основные причины высокого показателя churn rate связаны с такими факторами, как:

- высокая доля волатильных prepaid-абонентов;

- отсутствие модели субсидирования телефонов в рамках заключения долгосрочных контрактов с абонентами;

- наличие внутрисетевого роуминга (стимулирует абонентов к покупке «местных» SIM-карт только на период поездки);

- сохраняющаяся политика операторов по привлечению дополнительных абонентов («раздача» SIM-карт);

- неудовлетворенность абонентов качеством мобильной связи.

Операторы пытаются повысить лояльность абонентов и снизить отток за счет расширения и модернизации сетевой инфраструктуры (внедрение дополнительных базовых станций, расширения емкости транспортных каналов, перехода на новые высокоскоростные технологии HSPA+/ DC HSPA+/ LTE), увеличения количества монобрендовых салонов, в которых обеспечивается высокое качество обслуживания, а также изменяя условия продаж через независимых дилеров, запуская программы лояльности и специальные предложения, сервисы онлайн обслуживания и пр.

В результате этих и других мер, направленных на улучшение клиентского опыта и повышение качества услуг, отток абонентов имеет тенденцию к снижению. Так, показатель churn у «ВымпелКома» в мобильном сегменте снизился во 2 квартале 2013 г. до 14% по сравнению с 15% в 1 квартале 2013 г. и таким же прошлогодним показателем 2 квартала 2012 г.; у МТС – с 9,5% до 9,4% за тот же период. Самый низкий отток абонентов зафиксирован у Tele 2 Россия – в 1,5 – 2 раза ниже, чем у конкурентов.

Отток абонентов (churn)* мобильных операторов «большой четверки», 2010-2013 гг.

|

Оператор

|

2010

|

2011

|

2012

|

1 кв. 2013 г.

|

2 кв. 2013 г.

|

|

ВымпелКом

|

50,8%

|

62,8%

|

63,2%

|

15%

|

14%

|

|

МегаФон

|

49,8%

|

48,3%

|

н/д**

|

Н.д.

|

Н.д.

|

|

МТС

|

45,9%

|

47,6%

|

42,4%

|

9,5%

|

9,4%

|

|

Tele2 Россия

|

29,9%

|

32,0%

|

31,6%

|

7,9%

|

6,8%

|

* Расхождения в показателях оттока абонентов могут быть связаны с различной методикой учета активной абонентской базы у операторов.

** В 2012 году churn Мегафон за 9 месяцев (янв.-сент.) составил 36,7%

Источники: данные операторов

Удовлетворенность абонентов качеством сервиса, характеризуемая показателем NPS (Net Promoter Score) – еще один критерий, отражающий лояльность абонентов. В 2013 г. в «ВымпелКоме» показатель NPS учитывается при выплате вознаграждения топ-менеджменту, наряду с другими KPI. В начале 2013 г. блок по управлению клиентским опытом был выделен в отдельную от маркетингового блока дирекцию, непосредственно подчиняющуюся генеральному директору.

Отдельное внимание уделяется корпоративным абонентам. Например, «ВымпелКом» выделил специальные зоны по обслуживанию B2B-клиентов в 46-ти собственных салонах связи, расширил функции «личного кабинета», запустил бонусную и партнерскую программы.

Практически все операторы практикуют установку на территории корпоративных клиентов фемтосот – миниатюрных базовых станций для улучшения сетевого покрытия внутри помещений и повышения качества связи и лояльности пользователей. По оценке J’son & Partners Consulting, в России установлено всего около 2-3 тыс. фемто-базовых станций. В отличие, например, от США, где этот показатель примерно в 1000 раз выше, этот рынок в России так и не стал массовым, фемтосоты используются преимущественно в корпоративном сегменте.

На фоне насыщения рынка мобильной связи России и в условиях ожидаемого роста конкуренции после внедрения MNP, российские операторы мобильной связи будут все больше внимания уделять внедрению систем управления клиентским опытом. Параллельно будет происходить улучшение сетевого покрытия, внедрение малых сот внутри и вне помещений.

Вендоры

В настоящее время вендоры специализируются в одной или двух областях из трех (сеть, ИТ и аналитика), и только несколько вендоров предлагают конкурентоспособные решения во всех трех сегментах. Операторы, применяющие целостные CEM должны выбирать поставщиков, способных помочь в различных сферах. Среди поставщиков существует большая конкуренция, которая позволяет операторам выбрать лучших в своей сфере.

Однако есть и обратная сторона - конфликты между системами различных поставщиков в подходах к метрикам качества восприятия сервиса (Quality of Experience, QoE) или совместимости каналов данных и инструментальных панелей (dashboards).

Основные сетевые вендоры, предлагающие свои CEM-решения – это Ericsson, Nokia Siemens Networks, Alcatel-Lucent, Huawei и ZTE. Предложения CEM различаются по степени структурированности и возможности предоставления управляемых сервисов. Среди ИТ-вендоров, большинство предложений CEM выглядят одинаково, включая решения таких компаний как HP, Amdocs, IBM, NetCracker и Redknee. Все они затрагивают ключевые аспекты BSS/OSS, SDP, SDM и CRM, предлагают управляемые сервисы, но в основном со стороны ИТ-систем, а не сети.

На данный момент, ИТ-вендоры имеют превосходство за счет ориентации на аналитику, а также возможности согласовать бизнес и поддержку сетей в реальном времени. Сетевые вендоры удовлетворяют всем требованиям CEM в сетях, но возможности их аналитических решений гораздо меньше. В то время как сетевые вендоры контролируют сегмент радиодоступа (RAN), ИТ-вендоры превосходят их в аналитике, вынуждая операторов развертывать решения в техническом, ИТ- и маркетинговом подразделениях. Сетевые вендоры могут догнать ИТ-вендоров в аналитике и выйти на первое место по CEM в долгосрочной перспективе, обратный вариант представляется менее вероятным. Сетевые вендоры продолжают пытаться сблизить телеком и ИТ в различных частях своих продуктов и решений, начиная от облачных сетей радиодоступа и до визуализации ядра и SDN. Этот тренд будет только усиливаться с течением времени.

Лидерами рынка, по оценке Analysis Mason, являются Ericsson и Amdocs. Их решения развернуты у большинства операторов первого (Tier 1) и второго (Tier 2) уровня в различных регионах мира.

Ожидается, что большая часть рынка CEM будет связана с высокоскоростными сетями 3G и 4G, которые будут доминировать по объему трафика, поэтому именно в этом сегменте будет, в основном, сосредоточено внимание операторов по управлению качеством клиентского опыта.

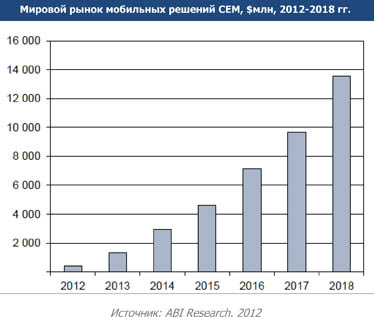

По прогнозам ABI Research, рынок CEM-решений в области мобильной связи в мире вырастет с $230 млн в 2012 г. до $14 млрд в 2018 г., т.е. более чем в 60 раз.

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.