| Рубрикатор |  |

|

| Статьи |  |

ИКС № 7-8 2008 | |

|

| Наталия КИЙ | 28 июля 2008 |

Три источника и три составные части УНИВЕРСАЛИЗАЦИИ

Связь перестает помещаться в трафаретные форматы. И уже не знаешь, где проходит межа, отделяющая мобильную делянку от фиксированной. Драйверы и агрессоры на территории универсализации – сотовики, пока оставившие проводным коллегам одно конкурентное преимущество – широкополосный доступ в Интернет. Но это пока.

Приспособиться к этим реалиям разные структуры рынка пытаются по-разному. Например, конференция мировой серии GSMu3G сменила название на Russia & CIS COM и пригласила к участию фиксированных поставщиков услуг, которые в среде мобильных победителей так и остались приглашенными, а порой казались чужаками с проблемами.

Приспособиться к этим реалиям разные структуры рынка пытаются по-разному. Например, конференция мировой серии GSMu3G сменила название на Russia & CIS COM и пригласила к участию фиксированных поставщиков услуг, которые в среде мобильных победителей так и остались приглашенными, а порой казались чужаками с проблемами.

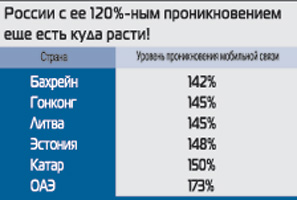

В мобильном стане, вопреки объективным показателям и оценочным методикам, считают свой рынок ненасыщенным. «Рост доходов операторов находится в пределах 28–40%, ARPU вырос до $10,4 против $8,8 в 2006 г., каждый год операторы вводят по 5–6 новых услуг» – такие аргументы приводит Алексей Нечипоренко («МегаФон»).

Но ARPU от неголосовых услуг почти не увеличился, и в ближайшие 3–4 года доход от этих сервисов не сможет поддержать рынок. «Доходы от данных выросли еще не настолько, чтобы обеспечить покой финансовому директору», – подтверждает аналитик Светлана Грант («Грант Анализ и Консалтинг»). Так что перед тремя российскими богатырями, которые переросли пчелиную соту, три пути, «три варианта инициатив» – и вширь, и вглубь.

Вперед, на смежные рынки!

В географическом смысле этой дорогой идут все трое: МТС – в Индию и страны СНГ, «ВымпелКом» – во Вьетнам, Камбоджу и ближнее зарубежье, «МегаФон» пока скромно обосновался в Таджикистане. Рост вне пределов России – прицел на дальнюю перспективу, где на горизонте просматриваются еще Иран и Афганистан.

Сотовые операторы нацелены на новые технологические сектора. Список широк и известен – Wi-Fi, WiMAX, ШПД, продажа рекламных площадей… Об этом говорят сделки «ВымпелКома» и «Голден Телекома», МТС и «Комстара». Перспективы WiMAX в плане конкуренции с сотовыми сетями А. Нечипоренко оценивает пессимистично: «Для развития сетей в Москве нужны миллиарды долларов. Игроков, которые обладали бы такими средствами, нет. Значит, WiMAX откочует в пакет мобильной связи».

Высотка, которую предстоит покорить в следующие два года, – это ШПД. «Мобильные операторы будут покупать ISP или с помощью беспроводных технологий (прежде всего 3G) отберут этот рынок у проводных», – обещает А. Нечипоренко.

МТС намерен идти еще дальше. Его очередной новый главный маркетолог Гарретт Джонстон, ирландец по происхождению и шоумен по натуре, на хорошем русском заявляет: «Нас интересует, что происходит во всех остальных индустриях помимо связи. Будущее связи зависит от них, а не от операторов». МТС готов делиться своим брендом и подпитываться энергией и доходами других торговых марок масштаба Coca-Cola и Benetton, пропагандируя «слияние между связью, людьми и вещами» через мобильную рекламу, мобильные продажи.

МТС намерен идти еще дальше. Его очередной новый главный маркетолог Гарретт Джонстон, ирландец по происхождению и шоумен по натуре, на хорошем русском заявляет: «Нас интересует, что происходит во всех остальных индустриях помимо связи. Будущее связи зависит от них, а не от операторов». МТС готов делиться своим брендом и подпитываться энергией и доходами других торговых марок масштаба Coca-Cola и Benetton, пропагандируя «слияние между связью, людьми и вещами» через мобильную рекламу, мобильные продажи.

Любить клиента

Второй путь оптимизации доходов мобильного оператора – снижение оттока абонентов. А это значит – сосредоточение на обслуживании клиента, программы лояльности, бонусы, продвижение услуг на основе CRM. Действительно, в России пользователи без конца ищут лучшей жизни: по словам А. Нечипоренко, чуть ли не половина абонентов раз в год меняют поставщика услуг. Сокращение оттока в два раза позволит заметно сократить операторские затраты.

МТС видит более глобальную задачу и думает о революции во взглядах на бизнес – подобной той, что совершил Галилео во взглядах на космос. В центре «галактики» Г. Джонстона – клиент. Из афоризмов Г. Джонстона: «строить продукты в зависимости от потребностей клиента, а не в зависимости от своей биллинговой системы», «МТС – это трубопровод, а клиента интересует нефть». Он призывает забыть «заводской» термин «мобильная связь» и внедрять связь персональную, всеобъемлющую.

Что можно потерять в Convergence?

Третья дорога – создание конвергентных продуктов. Думается, на этой стезе богатырь может потерять если не голову, то коня. Ну не получается у нас с конвергенцией, особенно на массовом рынке. Хотя этот горячий топик и попытки его реализации муссируются несколько лет, даже холдинги, которые по структуре своей должны бы стать апологетами Fixed Mobile Convergence, не спешат с услугами в эту прекрасную страну (см., например, «ИКС» № 7'2007, с. 16–17, № 1'2008, с. 40–71).

Кому достается прибыль при конвергенции? – задается вопросом Василий Кузичев, директор по развитию бизнеса «МегаФон-Москва», который имеет опыт в подобных проектах. И отвечает: «Оба партнера теряют свой доход. Хорошо бы договориться, чтобы потери делить в равных долях». А все почему? Из-за иждивенческой убежденности покупателя: если я купил два товара в одном месте, то хочу получить скидку. «Конвергенция в России если где-то и может быть, то только на бизнес-рынке», – убежден В. Кузичев (наверное, потому, что бизнесмен бизнесмена всегда поймет).

В Европе же, по свидетельству аналитика С. Грант, FMC рассматривается как способ снижения издержек. Новое увлечение – конвергентная технология Femtocell. Фемтосота формируется миниатюрной базовой станцией низкой мощности, которая подсоединяется к домашней или офисной широкополосной линии доступа, например на основе 3G, улучшая покрытие внутри помещений. Ряд операторов развернули тестовые сети Femtocell, в том числе AT&T, France Telecom, Sprint, TeliaSonera, Vodafone, Verizon, O2, Fancy Femtocells (Украина). Femto Forum объявил о заключении соглашений о сотрудничестве с DSL Forum и GSM Association. Пик продаж и внедрения этой технологии ожидается в 2009 г. К 2012 г. рынок может достичь $5 млрд.

Однако конвергенция – это поле, где сотовикам наиболее сложно конкурировать с проводными операторами, ведь в арсенале последних уже есть dual- и triple play (см. Triple/dual play-карту России в «ИКС» № 7'2007), а появление quadra play связывают как раз с присоединением мобильности к фиксированным голосу, видео и данным. Так, по оценкам С. Грант, на подписчиков услуги triple play в Италии приходится 15% домохозяйств, в Великобритании – 12%, в Чехии – 5%, в России – 0,2–3%.

Даже среди консервативных проводных операторов скоро не останется компаний, которые концентрируются на одной услуге. Должны ли российские игроки субсидировать зарубежные трафареты? Это, конечно, вопрос. Тем более что чувствительность к брендам у нас пока не очень развита – как-то некогда было в «мутные» 90-е думать о чувствах, только в новом веке начали «оттаивать».

Обижает другое. Доколе же варяги будут иметь вполне объективные основания учить наш рынок и нашу страну, что центр всего – просто человек, а не государственная машина и даже не бизнес федерального масштаба?

Делать WiMAX и 3G в Иране?

Мининформсвязи Ирана проводит тендер на получение лицензий на оказание услуг доступа в Интернет по технологии WiMAX и намерено выдать третью лицензию на мобильную связь 3G.

Мининформсвязи Ирана проводит тендер на получение лицензий на оказание услуг доступа в Интернет по технологии WiMAX и намерено выдать третью лицензию на мобильную связь 3G.

Телеком-рынок Ирана объемом $7 млрд с 26%-ным проникновением доступа в Интернет, 50%-ным проникновением мобильной связи и долей молодого населения в 26% – хорошее поле для приложения сетей и денег.

Это понимают и в Иране. По подсчетам Лотфоллаха Сабоухи из Госорганизации по регулированию радиосвязи, через 10 лет республике потребуется 8 млн портов ШПД, из них 1,5 млн должно прийтись на WiMAX (частотный диапазон 3,4–3,8 ГГц).

Территория, предоставляемая Ираном для освоения исключительно частным бизнесом, – 30 провинций, на каждую из которых может быть выдано до трех лицензий сроком на 6 лет (плюс еще 2 раза по 5 лет). Стоимость лицензии зависит от расположения и уровня развития провинции и, по оценкам местных экспертов, может составить от 300 тыс. до 5 млн евро. Предоплата – 40%, оставшиеся 60% будут выплачиваться в течение 6 лет по 10% в год.

Мобильный рынок Ирана, представленный одной государственной общенациональной (24,5 млн абонентов) и тремя частными компаниями (11 млн пользователей), только одна из которых имеет национальный масштаб, по мнению регулятора, нуждается в усилении конкуренции.

Как видится правительству Ирана третий мобильный оператор страны? По словам представителя Мининформсвязи республики Саида Махдиоуна, компания с не более чем 49% иностранных инвестиций будет работать в стандарте UMTS/HSDPA (900 МГц, 1800 МГц, 2100 МГц). Через 15 лет, на которые рассчитана лицензия, она приобретет 17 млн абонентов (6 млн – голосовых и 11 млн – голос плюс данные) с ARPU $8,68 и долю рынка в 17,5% с общим доходом за 15 лет в $18 млрд и издержками в $11,14 млрд.