| Рубрикатор |  |

|

| Статьи |  |

ИКС № 7-8 2008 | |

|

| Светлана ЧЕРНЕНКО | 28 августа 2008 |

Казахстанский телеком – интернетизация, но не либерализация

«ИКС» уже знакомил читателей с казахстанским рынком связи (№ 5'2007, c. 98). В прошедшем году доминирование мобильной связи усугубилось, переток доходов из фиксированного сегмента в мобильный продолжился, а самым быстрорастущим сегментом стал доступ в Интернет.

В 2007 г. доходы отрасли связи в Казахстане достигли $2,87 млрд. Это более 5% всех телеком-доходов в СНГ и почти 73% в Средней Азии (рис. 1).

В 2007 г. доходы отрасли связи в Казахстане достигли $2,87 млрд. Это более 5% всех телеком-доходов в СНГ и почти 73% в Средней Азии (рис. 1).

Значительный отрыв казахстанского рынка связи от соседних объясняется прежде всего его емкостью. По численности населения Казахстан – на втором месте в Средней Азии (после Узбекистана) и на четвертом – в СНГ. Да и уровень жизни (а значит, и платежеспособность) казахстанцев существенно выше, чем в других странах региона. Так, по данным Агентства Республики Казахстан по статистике, в 2007 г. средняя заработная плата в Кыргызстане составляла $110, в Таджикистане – $48, а в Казахстане – $427.

Еще одна предпосылка лидерства – тарифы, одни из самых высоких в среднеазиатском регионе. Стабильная дороговизна связи, особенно сотовой и доступа в Интернет, вызвана необходимостью покрывать сетями обширную территорию с низкой плотностью населения, что требует от операторов огромных инвестиций.

Структура телеком-рынка Казахстана традиционна: основной вклад в общий котел вносят фиксированная и сотовая связь и доступ в Интернет (рис. 2).

Тенденции последних лет роднят Казахстан с большинством европейских рынков: сотовая связь не только обеспечивает львиную долю доходов всей отрасли, но и постепенно сокращает вклад фиксированной, доходы от которой перетекают в мобильный сегмент.

По уровню проникновения фиксированная связь в Казахстане уступает сотовой еще с 2005 г. На начало же 2008 г. сотовая связь обгоняла фиксированную по количеству абонентов в 3,8 раза. Тем не менее высокая инфраструктурная развитость последней сохраняет за ней статус базовой услуги, над которой «надстраиваются» новые сервисы.

Сотовая связь – абоненты на исходе

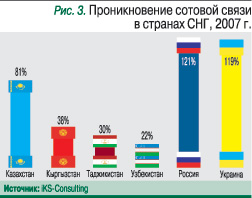

На 1 января 2008 г. в Казахстане было зарегистрировано 12,555 млн пользователей мобильной связи, т.е. 81% населения. Для сравнения: в соседних азиатских странах этот показатель не превышал 40%.

Очевидно, что при столь высоком уровне проникновения рекорды роста отрасли за счет привлечения новых абонентов остались в прошлом. Действительно, за I квартал 2008 г. рынок в натуральном выражении вырос всего на 6,5%, а за тот же период 2007 г. – на 9,8%.

Не ожидается сенсаций и по части доходов. По оценкам «iKS-Консалтинг», в 2008 г. казахстанский сотовый рынок вырастет на 15% и достигнет отметки в $1,72 млрд против $1,5 млрд в 2007 г.

Не ожидается сенсаций и по части доходов. По оценкам «iKS-Консалтинг», в 2008 г. казахстанский сотовый рынок вырастет на 15% и достигнет отметки в $1,72 млрд против $1,5 млрд в 2007 г.Как и в 2006 г., более 90% рынка по-прежнему принадлежит двум из четырех сотовых операторов – «КаР-Телу» и «GSM Казахстан», однако лидер в прошедшем году сменился – «КаР-Тел» уступил первенство «GSM Казахстан», обслуживавшему на конец 2007 г. 47,9% всех абонентов сотовой связи республики.

Исчерпание потенциала экстенсивного роста заставило операторов искать пути повышения доходности существующих пользователей.

Действия «КаР-Тела» (бренд Beeline) в 2007 г. свидетельствуют о стремлении усилить корпоративный сегмент в структуре абонентской базы и

оптимизировать затраты. В начале года в 100%-ную собственность «КаР-Тела» перешел крупный казахстанский оператор спутниковой связи TNS-Plus, а в конце 2007 г. завершилась сделка по приобретению «ВымпелКомом» российского «Голден Телекома», работающего в Казахстане через свою дочернюю компанию «СА-Телком». Все это даст «КаР-Телу» возможность снизить расходы на аренду магистральных каналов связи. Кроме того, в большинстве крупных городов Казахстана оператор построил собственные волоконно-оптические кольца и анонсировал свои намерения выйти на рынок фиксированной связи с комплексным предложением для корпоративных клиентов, включающим полный набор как фиксированных, так и мобильных услуг по передаче голоса и данных. Еще один шаг компании – введение особых тарифов и условий для корпоративных клиентов.

оптимизировать затраты. В начале года в 100%-ную собственность «КаР-Тела» перешел крупный казахстанский оператор спутниковой связи TNS-Plus, а в конце 2007 г. завершилась сделка по приобретению «ВымпелКомом» российского «Голден Телекома», работающего в Казахстане через свою дочернюю компанию «СА-Телком». Все это даст «КаР-Телу» возможность снизить расходы на аренду магистральных каналов связи. Кроме того, в большинстве крупных городов Казахстана оператор построил собственные волоконно-оптические кольца и анонсировал свои намерения выйти на рынок фиксированной связи с комплексным предложением для корпоративных клиентов, включающим полный набор как фиксированных, так и мобильных услуг по передаче голоса и данных. Еще один шаг компании – введение особых тарифов и условий для корпоративных клиентов. Компания «GSM Казахстан» (бренды K'Cell и Activ), принадлежащая холдингу Fintur, также предложила корпоративным клиентам возможность общаться по льготным тарифам внутри корпоративных групп. А для активных пользователей мобильного Интернета она ввела специальные тарифные планы. «GSM Казахстан» неоднократно заявлял о необходимости развития рынка через новые услуги, прежде всего на базе мобильной передачи данных, в связи с чем несколько раз публично обращался в Агентство Республики Казахстан по информатизации и связи (АИС) с требованием выделить частоты для развертывания сетей 3G. Тем не менее этот вопрос до сих пор открыт.

Услуги мобильного Интернета с привлекательными тарифами предлагает компания «Алтел» (бренды Dalacom и Pathword), 100%-ная «дочка» «Казахтелекома» и единственный в стране мобильный CDMA-оператор. Однако камнем преткновения для роста популярности услуг передачи данных являются аппараты с откровенно слабым функционалом, которыми пользуется большинство абонентов «Алтела».

Острее всех нехватку «свободных» абонентов ощутил, пожалуй, оператор «Мобайл Телеком Сервис» (бренд NEO), бурный интерес к которому у казахстанского телеком-сообщества угас через несколько месяцев после его выхода на рынок в феврале 2007 г. Предложенная NEO «фишка» – звонки по всему миру всего за 32 тенге ($0,27) – не заинтересовала массовый рынок по причине низкой потребности казах-станцев в услугах международной связи. Корпоративный же сегмент, которому данное предложение потенциально интересно, был к тому времени давно поделен существующими игроками. В результате вместо заявленных 700 тыс. абонентов NEO набрал к концу года только 200 тыс. Рассчитывая увеличить абонентскую базу, недавно оператор ввел тарифный план с бесплатными внутрисетевыми звонками. Но этот шаг в скором будущем может обернуться против него же: поскольку наиболее популярны именно внутрисетевые звонки, ARPU абонентов NEO может снизиться практически вдвое (до уровня $4–4,5).

Важным событием нынешнего лета станет конкурс, на котором будут проданы три пакета частот GSM-1800. Расширение операторами частотного диапазона позволит решить давно назревшую проблему качества связи в ныне перегруженных сетях. Главная же интрига конкурса – возможное участие в нем российской МТС, неоднократно заявлявшей о своем желании выйти на казахстанский рынок. Однако скорее всего МТС сделает одному из действующих операторов предложение о слиянии вне зависимости от исхода конкурса.

Фиксированная связь – нет села без телефона!

Общее число телефонных линий в Казахстане составило на конец 2007 г. 3,2 млн, причем 85% из них установлены населению. Лицензии на предоставление услуг междугородной и международной связи в республике имеют восемь казахстанских операторов – «Казахтелеком», «Арна», «Нурсат», KazTransCom, «Астел», «ТрансТелеком», «Ивентис Телеком» и TNS-Plus.

Общее число телефонных линий в Казахстане составило на конец 2007 г. 3,2 млн, причем 85% из них установлены населению. Лицензии на предоставление услуг междугородной и международной связи в республике имеют восемь казахстанских операторов – «Казахтелеком», «Арна», «Нурсат», KazTransCom, «Астел», «ТрансТелеком», «Ивентис Телеком» и TNS-Plus.Более 86% доходов от услуг МГ/МН-связи приходится на «Казахтелеком». Прогресса в либерализации этой отрасли по сравнению с 2006 г. пока нет. Перечисленным выше операторам были присвоены префиксы для предоставления дальней связи, но дальше дело не пошло: правила взаиморасчетов по пропуску трафика до сих пор обсуждаются операторам.

В сегменте местной связи доминирование «Казахтелекома» еще сильнее: его доля как по количеству абонентов, так и по доходам превышает 90%. В первую очередь это связано с техническими возможностями оператора, унаследовавшего национальную телефонную сеть после распада СССР. Однако, несмотря на непрекращающиеся нападки на «Казахтелеком» со стороны других участников, его социальную роль трудно переоценить. Так, он практически в одиночку решает проблему телефонизации сел, вкладывая огромные средства в этот, мягко говоря, низкодоходный рынок. (Напомним, в Казахстане сельские жители составляют порядка 46% населения.) К концу 2007 г. телефонизировано 95% сельских населенных пунктов, а оставшиеся (число жителей в каждом из которых не превышает 50 человек) по плану будут телефонизированы в текущем году.

Затрудненный доступ альтернативных операторов к магистральным ресурсам в совокупности с географическими особенностями страны, а также снижение значимости проводной связи для населения по причине массового распространения сотовой делают отрасль фиксированной связи малопривлекательной для частных компаний. Поэтому немногочисленные абоненты альтернативных операторов сконцентрированы в крупных городах и промышленных регионах (Алматы, Астана, Западный Казахстан) и в основном представлены корпоративными клиентами.

Казахстанский Интернет – длинные пути широкой полосы

Если расстановка сил в фиксированной и мобильной телефонии определена достаточно четко, то интернет-рынок – это поле, ставки на котором еще можно и нужно делать, причем размер этих ставок постоянно увеличивается.

В 2007 г. объем казахстанского интернет-рынка превысил $170 млн, из которых более 80% пришлось на доходы от услуг широкополосного доступа. Несмотря на то что доля доходов от услуг доступа в Интернет в общих доходах отрасли связи пока невелика (6%), это, несомненно, самый динамично развивающийся сегмент. Так, объем интернет-рынка в I квартале 2008 г. вырос на 73,4% (!) по сравнению с аналогичным периодом прошлого года, в то время как доходы в сотовом и фиксированном сегментах выросли всего на 34,6% и 26,7% соответственно.

Причем в настоящее время интернет-рынок Казахстана находится примерно на том же этапе роста, что и российский (по данным Росстата, в 2007 г. доходы российских компаний от оказания услуг доступа в Интернет составили 6,2% общих доходов от услуг связи). Учитывая же общность Казахстана и России в экономическом, культурном и социальном аспектах, можно предположить, что и развитие их будет весьма схожим.

По итогам 2007 г. в Казахстане насчитывалось 160 тыс. абонентов ШПД, из которых 132 тыс. – частные лица (домохозяйства). Таким образом, проникновение ШПД на корпоративном рынке составило 27,2%, а в сегменте домохозяйств – всего 2,5%. При этом общая интернет-аудитория превысила отметку в 1,6 млн человек.

Хотя массовый ШПД-рынок в Казахстане еще только формируется, корпоративный сегмент ввиду незначительного числа крупных и средних предприятий уже успел пережить стадию первичного насыщения. В результате с 2007 г. точка роста этого рынка смещается из корпоративного сегмента на рынок частных пользователей и малых предприятий. По оценке «iKS-Консалтинг», к концу 2008 г. количество ШПД-абонентов превысит 236 тыс.

В последние годы повышению уровня интернет-проникновения и компьютерной грамотности населения государство уделяет огромное внимание. В начале 2008 г. была принята Концепция формирования и развития единого информационного пространства казахстанского сегмента сети Интернет на 2008–2012 гг. Концепция определяет борьбу с информационным неравенством как ключевой фактор перехода от индустриального общества к информационному. На это же направлена и Программа по снижению информационного неравенства, в рамках которой по всей стране открываются компьютерные классы, где все желающие могут обучиться работе на компьютере и в Интернете. Кроме того, в 2007 г. 96% казахстанских школ были оснащены высокоскоростными каналами доступа к Всемирной сети.

С этого года начался второй этап развития «электронного правительства», в ходе которого должны заработать такие блоки, как е-лицензирование, е-налоги, е-граждане, е-таможня, е-здравоохранение и т.д. Еще одна важная инициатива государства – создание в Казахстане первого пирингового центра. Хотя еще не до конца ясно, насколько новая структура будет независима от национального оператора, очевидно, что центр обмена внутренним трафиком необходим, его появление своевременно и послужит снижению себестоимости местного трафика, а значит – тарифов для конечных пользователей.

Тарифы на интернет-доступ снижаются уже сейчас. Так, с начала года «Казахтелеком» более чем в 2 раза уменьшил плату за безлимитный доступ для организаций, на треть снижены тарифы для интернет-провайдеров. Кроме того, вдвое выросла скорость доступа по тарифным планам Megaline (ADSL-доступ в Интернет для физических лиц).

Тем не менее казахстанский интернет-рынок еще далек от конкурентного. Доля «Казахтелекома» в общих доходах этого сегмента – 78%, а на более чем 400 других игроков приходится лишь 22%. Основное препятствие для развития конкуренции – сохраняющаяся монополия «Казахтелекома» на магистральные ресурсы. Кроме того, «Казахтелеком» выполняет, по сути, противоречащие друг другу функции: обслуживает одновременно и операторский, и розничный рынки, т.е. может активно влиять на уровень конкуренции. Частные же провайдеры вынуждены либо строить собственные сети, что с учетом географии Казахстана под силу только крупным компаниям, либо развиваться в рамках имеющихся сетей, по большей части фрагментарных.

По этой причине все больше крупных альтернативных операторов видят свое региональное развитие в строительстве беспроводных сетей, в частности WiMAX. Уже сейчас беспроводку используют «Арна» (бренд DUCAT), KazTransCom (Com.On), Vcom (2Day Telecom), Asia Bell, «Радиобайланыс» и пр. Да и сам «Казахтелеком» обеспечивает связью отдаленные районы с помощью собственной CDMA-сети.

* * *

Показатели казахстанского рынка связи свидетельствуют, что он развивается по европейскому пути, хотя и сохраняет самобытность в силу объективных гео-графических особенностей. Выбранный государством курс на высокие технологии и интеграцию в мировое информационное сообщество гарантирует постоянный прогресс в отрасли телекоммуникаций, являющейся одним из индикаторов уровня развитости страны в целом.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!