| Рубрикатор |  |

|

| Статьи |  |

ИКС № 5 2006 | |

|

| 01 мая 2006 |

Категорический императив «Связьинвеста»

«Традиционные модели бизнеса теряют конкурентоспособность», – прокомментировал ситуацию замминистра ИТ и связи Д.А. Милованцев на VI конференции «Связь и инвестиции в России», организованной холдингом «Связьинвест» и Центром исследования проблем развития телекоммуникаций (апрель 2006 г.). Здесь же были озвучены позитивные и негативные тенденции, императивы и цели развития крупнейшего телекоммуникационного холдинга России.

«Традиционные модели бизнеса теряют конкурентоспособность», – прокомментировал ситуацию замминистра ИТ и связи Д.А. Милованцев на VI конференции «Связь и инвестиции в России», организованной холдингом «Связьинвест» и Центром исследования проблем развития телекоммуникаций (апрель 2006 г.). Здесь же были озвучены позитивные и негативные тенденции, императивы и цели развития крупнейшего телекоммуникационного холдинга России. Эксперты сходятся во мнении, что на инвестиционной привлекательности и развитии сектора, росте новых услуг негативно сказалось затягивание сроков приватизации «Связьинвеста». Таким образом, оказались отложенными или не до конца осуществленными некоторые требования рынка. Например, по мнению регулятора, необходимо стимулировать любые технологии широкополосного доступа: в сегменте передачи данных доходы растут быстро, но размер сектора остается маленьким, а стоимость широкополосных услуг в регионах высока. Пока в России доминирует dial-up, к 2008 г. ситуация должна измениться. «"Связьинвест" развивает широкополосные проекты, но темпы нас не устраивают», – замечает Д.А. Милованцев. По данным РИО-Центра, уровень проникновения широкополосного доступа в Интернет на конец 2005 г. составлял 2% (в Москве – 19%). Правда, только 53% городов и райцентров присоединены к областным центрам по ВОЛС, что не только сбрасывает темпы, но и проекты под вопрос может поставить.

В числе тенденций, создающих неблагоприятный фон для развития традиционных операторов: снижение темпов роста трафика в сетях фиксированной связи; замедление прироста клиентской базы и сокращение доли услуг традиционной связи в доходах компаний; рост мобильного трафика, его «замыкание» внутри мобильных же сетей и увеличение соединений по модели «мобильный–мобильный»; замедление темпов роста доходов от транзита трафика, обусловленное изменением схемы расчетов между операторами.

«Доходы от фиксированной связи хорошо, если будут неизменны. Нельзя рассчитывать, что изменение тарифов станет главным драйвером роста доходов. Повышение тарифов будет в рамках инфляции», – предостерегает регулятор. Не более чем 15%-ный рост тарифов на базовые услуги прогнозирует и сам «Связьинвест».

На нерегулируемом поле

«Цель – не количественное, а качественное развитие сети», – заявляет гендиректор ОАО «Связьинвест» В.Н. Яшин. На фоне роста показателей эффективности и рентабельности (к примеру, 110 линий на работника с ростом в 14% за год, валовой доход на работника в 659,5 тыс. руб. с ростом в 21%) и цифровизации (плюс 4,5% – до 55,6%) в прошлом году произошло снижение ввода фиксированной номерной емкости (2,6 млн против 3,6 млн в 2004 г.), линий передачи (12,4 тыс. км против 17,7 тыс. в 2004 г.) и значительное сокращение капвложений – 48,2 млрд руб. против 61 млрд в 2004 г. По последнему показателю «Связьинвест» сознательно шел на снижение, составившее 19%. Объяснение: осваивали вложения, сделанные в прошлые годы.

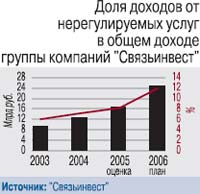

«Цель – не количественное, а качественное развитие сети», – заявляет гендиректор ОАО «Связьинвест» В.Н. Яшин. На фоне роста показателей эффективности и рентабельности (к примеру, 110 линий на работника с ростом в 14% за год, валовой доход на работника в 659,5 тыс. руб. с ростом в 21%) и цифровизации (плюс 4,5% – до 55,6%) в прошлом году произошло снижение ввода фиксированной номерной емкости (2,6 млн против 3,6 млн в 2004 г.), линий передачи (12,4 тыс. км против 17,7 тыс. в 2004 г.) и значительное сокращение капвложений – 48,2 млрд руб. против 61 млрд в 2004 г. По последнему показателю «Связьинвест» сознательно шел на снижение, составившее 19%. Объяснение: осваивали вложения, сделанные в прошлые годы. Грядут и изменения в инвестиционной политике, где ставка будет делаться на новые, нерегулируемые услуги, приносящие большую финансовую отдачу. Нерегулируемые услуги уже второй год подряд называют стратегическим фокусом бизнеса. По подсчетам «Связьинвеста», среднегодовой прирост новых услуг в холдинге составляет 40% и превышает среднеотраслевой на 4%. В 2006 г. делается ставка на резкое повышение доходов от этого сектора. Задача – меньше зависеть от тарифной политики государства и, как подчеркивает глава холдинга, избавиться от «клейма монополиста» (о начале ревизии «естественно-монопольного» подхода к электросвязи см. «ИКС» № 1'2006, с. 2).

Самые динамичные

по итогам 2005 г. – услуги передачи данных и доступа в Интернет (78% в структуре нерегулируемых услуг «Связьинвеста»). Абонентская база Интернета в холдинге составила 4,2 млн человек и выросла за прошедший год почти на 70%, задействовано 120,7 тыс. абонентских широкополосных портов (xDSL) плюс смонтировано почти 260 тыс. (по обоим показателям почти трехкратный рост по сравнению с 2004 г.). Еще один источник развития – услуги кабельного ТВ, которыми по итогам прошлого года пользуются 419 тыс. клиентов (против 344 тыс. в 2004 г.), есть реальные проекты IPTV и эфирного цифрового вещания DVB-T (подробнее см. «ИКС» № 3'2006, с. 40–57).

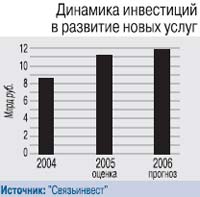

В соответствии со стратегической ставкой перераспределяются и инвестиции: с 2003 г. вложения в традиционную телефонию снижены с 58 до 35% в 2005 г., в новые технологии повышены с 8 до 14%. В этом году перераспределение продолжится: 33% – в традиционную телефонию, 26,3% – в новые услуги и IT-технологии.

В соответствии со стратегической ставкой перераспределяются и инвестиции: с 2003 г. вложения в традиционную телефонию снижены с 58 до 35% в 2005 г., в новые технологии повышены с 8 до 14%. В этом году перераспределение продолжится: 33% – в традиционную телефонию, 26,3% – в новые услуги и IT-технологии. Фундамент роста интеллектуальных мультимедийных услуг – конвергенция фиксированных и мобильных сетей и переход к NGN, который займет не один год. «Но другого пути нет, – считает В.Н. Яшин. – С 2007 г. резко сократятся закупки традиционного оборудования, компании полностью перейдут на внедрение Softswitch, доля которого на сетях в следующем году составит 12%, в 2008 г. – 20%». Адреса NGN-проектов на полях «Связьинвеста» известны: Челябинск («Уралсвязьинформ»), Новокузнецк, Омск («Сибирьтелеком»), Магадан и Владивосток («Дальсвязь») (подробнее см. «ИКС» № 3'2006, с. 65–67).

Тезисы развития

Доступ к клиенту («последняя миля») и предоставление пакетов услуг – так формулирует главные тезисы своего развития одна из самых прогрессивных компаний «Связьинвеста» «Уралсвязьинформ», доля которого на телекоммуникационном рынке Урала (всего $1,8 млрд) в денежном выражении составляет 62%. Свое конкурентное преимущество оператор видит в интеграции операционных функций, сетевой инфраструктуры, продуктов и услуг. По результатам маркетинговых исследований, 38% предприятий региона ожидают введения пакетной услуги по типу «три в одном» и хотят получить сервисы от одного провайдера, без многочисленных счетов и договоров. С декабря 2005 г. по начало апреля 2006 г. продана 1 тыс. пакетов услуг, сегодняшняя динамика подключений в 100 пакетов в неделю, по прогнозу зам. гендиректора «Уралсвязьинформа» по развитию бизнеса С.М. Бершева, к концу года вырастет до 1 тыс. за те же семь дней.

Ставку на быстрорастущие услуги Интернета и широкополосный доступ делает «ЦентрТелеком», имеющий около 55% на телекоммуникационном рынке в своем регионе (не считая Москвы, где оператор работает через дочернюю компанию «Роснет»). Доля новых услуг в доходах «ЦентрТелекома» невелика – 5%. Задача на 2006 г. – рост доходов от новых услуг на 160% с долей в общих доходах 9%. Проект развития услуг широкополосного доступа и мультисервисной сети для масштабного развертывания услуг triple play предусматривает создание нового бренда для массовых сервисов – Domolink, представленного на апрельской конференции «Связьинвеста». 7 млн медных пар в квартирах, по словам гендиректора «ЦентрТелекома» С.В. Приданцева, – логичный резерв для развития ADSL-доступа, интерес к которому подогревает соседний московский рынок. Ближайшая цель – 100 тыс. абонентов, сегодня в Подмосковье принимается 300 заявок в день. Стоимость коробочного продукта Domolink в настоящее время – 956 руб. плюс НДС. ARPU от ADSL-пользователей ($50–70) в течение 2006 г. будет снижено до $30. «Повторять ошибку Москвы и сильно ронять ARPU не собираемся, иначе не сможем обработать все заказы», – комментирует С.В. Приданцев.

Крупный региональный ADSL-проект (450 узлов сети, возможность расширения монтированной емкости с 225 тыс. до 500 тыс. абонентов) поддержит создание центров современной связи. Первый такой центр открыт в Калуге. Он совмещает в себе торговое предприятие по продаже сложной электронной техники и телекоммуникационных услуг, интернет-кафе, сервисный центр и др. Его модель станет базовой для других филиалов и будет работать на создание имиджа современной компании.

Чтобы реализовать категорический императивразвития, «Связьинвесту» предстоит избавиться от «клейма» естественного монополиста, чему уже способствует либерализация рынка дальней связи, закрепиться в высококонкурентном секторе услуг, не подпадающих под государственное тарифное регулирование, и в который раз, но уже по-новому воспользоваться своим историческим козырем – доступом к почти 36 млн абонентов.

Мобильный «Связьинвест»

Прирост фиксированных и мобильных абонентов компаний «Связьинвеста» в 2005 г. сопоставим – 2,6 млн и 2 млн, мобильные клиенты – 7,726 млн, доход от мобильных услуг – 7 млрд руб. (заметно меньше, чем в 2004 г.). При этом компании «Связьинвеста», развивающие сотовый бизнес («Уралсвязьинформ», «Сибирьтелеком» и «ВолгаТелеком»), входят в десятку российских операторов сотовой связи, а УСИ, число сотовых абонентов которого превысило число фиксированных, занимает четвертое место после «большой тройки» в общероссийском рейтинге и 44% на мобильном рынке Урала.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!