| Рубрикатор |  |

|

| Статьи |  |

ИКС № 2 2007 | |

|

| Ирина БОГОРОДИЦКАЯ | 01 февраля 2007 |

Мультисервис: выбор телеком-рынка

Все внимание операторов, производителей, интеграторов и, конечно, пользователей широкополосному доступу: он генерирует услуги – много услуг. Мультисервис, «единый во многих обличьях», поднимают на щит все, кто претендует на место под солнцем на высококонкурентном телекоммуникационном рынке.

Все внимание операторов, производителей, интеграторов и, конечно, пользователей широкополосному доступу: он генерирует услуги – много услуг. Мультисервис, «единый во многих обличьях», поднимают на щит все, кто претендует на место под солнцем на высококонкурентном телекоммуникационном рынке. Широкополосный доступ (рост в среднем – 46%: BWA – 62%, проводной – 22%) перехватил инициативу у мобильной связи (рост 36%). В 2006 г. объем рынка ШПД в России составил, по предварительным данным, около $1 млрд, а в 2007 г., согласно прогнозам, может вырасти до $1,5–1,7 млрд (рост 50–70%). В Москве к концу 200г. число широкополосных подключений, по данным J'son & Partners, приблизилось к миллиону. Это 20–25% московских семей, а через 3 года «зайти в Интернет из дома» можно будет из каждой второй столичной квартиры. В целом же по стране «быстрый» Интернет в середине 2006 г. имели всего 3,5% семей.

Широкополосный доступ (рост в среднем – 46%: BWA – 62%, проводной – 22%) перехватил инициативу у мобильной связи (рост 36%). В 2006 г. объем рынка ШПД в России составил, по предварительным данным, около $1 млрд, а в 2007 г., согласно прогнозам, может вырасти до $1,5–1,7 млрд (рост 50–70%). В Москве к концу 200г. число широкополосных подключений, по данным J'son & Partners, приблизилось к миллиону. Это 20–25% московских семей, а через 3 года «зайти в Интернет из дома» можно будет из каждой второй столичной квартиры. В целом же по стране «быстрый» Интернет в середине 2006 г. имели всего 3,5% семей. Это «взгляд сверху» на рынок ШПД – манящий и рисковый, сулящий сверхприбыли и зыбкий, как песок. Перед каждым, кто задумывается о создании мультисервисной сети или модернизации старой под широкополосный доступ, встает большой знак вопроса, который при ближайшем рассмотрении состоит из множества маленьких. Какие преимущества принесет внедрение мультисервиса? Насколько новые технологии лучше проверенных, традиционных? Делать ли самому или просить помощи? Начинать с нуля или снести старое и поставить новое? Оборудование покупать брендовое или то, что подешевле? В какую копеечку все это выльется и когда окупится? Какую технологию взять за основу?..

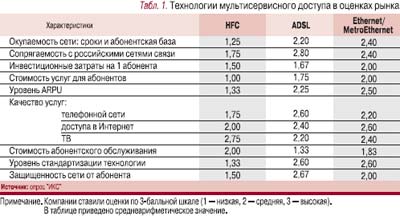

В поиск оптимальной ПРОВОДНОЙ технологии мультисервисного ДОСТУПА включаются:

операторские компании, реализовавшие конкретные проекты создания сетей с широким спектром технологий доступа для предоставления услуг передачи данных, голоса и видео корпоративным и частным пользователям, провайдерам и альтернативным операторам. Их оценка технологий – в табл. 1. Истории успеха – в разделе «Выбор технологии».

Им ассистируют системные интеграторы и вендоры («Технология выбора»). Их кредо: мы высказываем свое мнение, а выбор за оператором.

Юристы ставят флажки вокруг мин, которыми усеяно правовое поле мультисервиса («Право на мультисервис»).

Экспертиза реальных проектов позволяет сделать предварительные выводы (табл. 2):

- Активное строительство мультисервисных сетей на подконтрольных территориях ведут МРК «Связьинвеста».

- 50% широкополосных подключений, по данным «iKS-Консалтинг», приходится на Москву c окрестностями, но в 2007 г. ее доля должна снизиться. Прогноз «iKS-Консалтинг» на среднесрочную перспективу: основным драйвером роста интернет-рынка станут регионы – подтверждает пример «ЭР-Телекома», сеть которого покрывает 14 регионов России и по своим экономическим и потребительским качествам не уступает столичным.

- До недавнего времени ШПД считался услугой элитарной, для избранных. Благодаря усилиям всех игроков рынка он становится демократичным (проникновение широкополосных технологий к началу 2007 г. составило 26%). Операторы наперегонки строят новые сети и совершенствуют инфраструктуру для предоставления услуг массовому пользователю.

- На массовом рынке мультисервисного доступа конкуренция обостряется – параллельно с повышением скорости доступа операторы снижают тарифы. По оценкам «iKS-Консалтинг», лидирует на московском рынке ШПД по-прежнему «МТУ-Интел» («Стрим») – 39,4%. За ним следуют игроки «большой тройки»: «Комкор-ТВ» (АКАДО) – 12%, «Корбина» («Домашний Интернет») – 11%, «Центральный телеграф» (Qwerty) – 7,5%. «Остатки» делят несколько сотен локальных провайдеров. Информация из первых рук – в «Операторских историях».

- Рынок ШПД демонстрирует M&A-активность, что естественно: доступ в Интернет в России, по данным «iKS-Консалтинг», предоставляют свыше 1,7 тыс. операторов, из них более 1,1 тыс. – услуги выделенного доступа. Но это в основном небольшие компании, годовой доход от интернет-доступа превышает $1 млн лишь у 200.

- Растет востребованность мультисервиса. Сегодня основную долю доходов в сегменте мультисервисных услуг составляет доступ в Интернет. Однако скоро источником роста станет цифровой контент. Счет рынка российского цифрового контента пойдет уже не на миллионы (доходы за 2006 г. – $470 млн), а на миллиарды (2010 г. – $1,2 млрд). Если сегодня ТВ и Интернет приносят отрасли связи не более 2% доходов, то в перспективе этот показатель вырастет до 3%.

- Об удешевлении оборудования для МСС эксперты говорят с оговорками. Как безусловную тенденцию отмечают планомерное снижение стоимости «примитивных» DSLAM ADSL2+, не поддерживающих развитые алгоритмы обеспечения качества обслуживания в условиях массового внедрения triple play. За последние полтора года цены на них, а также на STB для сетей HFC и IP упали вдвое. В разы подешевела и телевизионная оптика. Вообще же, если речь идет о действительно мультисервисных сетях доступа, говорить о нисходящем ценовом тренде пока рано.

Что мешает мультисервису добраться до клиента:

- Не все сети рассчитаны на массовое подключение абонентов по высокоскоростным каналам.

- Комплексные решения требуют совместимости сетевых компонентов разных производителей, а устоявшихся решений по агрегации большого массива абонентов пока нет.

- Операторским компаниям не хватает специалистов высокой квалификации, особенно при внедрении MetroEthernet: системных интеграторов, специалистов по технологии передачи данных высокого уровня, которые сто’ят гораздо дороже, чем монтеры, обслуживающие кабельные сети. И не все могут себе позволить, как, например, «Корбина», оперативно организовать 350 бригад монтажников абонентских линий и, главное, обучить их.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!