| Рубрикатор |  |

|

| Статьи |  |

ИКС № 1 2008 | |

|

| Евгений СОЛОМАТИН | 28 января 2008 |

Содружество добавленной стоимости: партнеры и конкуренты в окружении оператора

Добавочная стоимость в современной экономике создается, как правило, в цепочках добавленной стоимости или, как сейчас принято говорить, в содружестве добавленной стоимости (СДС). Нередко участники содружества играют двойственную роль, являясь одновременно и партнерами, и конкурентами. Особенно такая ситуация характерна для телекома, где наиболее тесно переплелись интересы компаний.

Сориентироваться в конкурентном поле и определить степень лояльности того или иного партнера-конкурента оператору поможет «бабочка Коминфо», иллюстрирующая новый подход к анализу степени конкурентности участников СДС.

Сориентироваться в конкурентном поле и определить степень лояльности того или иного партнера-конкурента оператору поможет «бабочка Коминфо», иллюстрирующая новый подход к анализу степени конкурентности участников СДС.СДС в телекоме

Процессы, происходящие сегодня в телекоммуникациях, объективно ведут к возникновению цепочек добавленной стоимости. Отрасль трансформируется, и операторы вынуждены менять бизнес-модели. В базовых трендах – множество разных технологий, конвергентные услуги, переход к интегрированным коммуникациям. Пример подобной трансформации – переход мобильных компаний от услуг 2G к услугам 3G.

Однородная аудитория, которая была полем работы для операторов 2G, все больше сегментируется. Рынок разбивается на клиентские группы, целевые группы дополнительно персонализируются. Информационные провайдеры, контент-провайдеры, ASP, MVNO и другие игроки рынка интегрируются вокруг оператора сети подвижной связи. Они совместно разрабатывают стандарты, согласуют роли, функции и доли в доходе, образуя цепочки добавленной стоимости. Отсутствие какого-либо звена цепочки негативно сказывается на получении общей прибыли.

Цепочка добавленной стоимости в эру 2G была линейна и проста: в центре ее стоял оператор сети, базовой услугой был голос. Инициатива по расширению пакета дополнительных сервисов исходила от оператора – он диктовал условия сервис-провайдерам, был относительно независим от них, навязывал стандарты, инициировал изменения в услугах.

В процессе перехода к 3G роли игроков в цепочке меняются, влияние оператора падает. Цепочка добавленной стоимости становится интегрированной и объединяет игроков разных индустрий и смежных отраслей, включая производителей и агрегаторов контента, разработчиков ПО, терминальных устройств и др., в некую «экосистему», где они будут одновременно сосуществовать, кооперироваться, бороться за ведущую роль, унифицировать стандарты и т.д. Операторы 3G работают в индустриальной среде, где стоимость создается за счет синергии различных технологий и стандартов, новых и старых бизнес-моделей.

Каждый оператор вынужден так или иначе взаимодействовать с другими операторами, поскольку сеть, предоставляющая телекоммуникационные услуги, едина. Двойственная их роль в подобном взаимодействии очевидна, а желание найти объективные критерии для оценки этой роли особенно велико.

Процесс установления партнерских отношений в такой ситуации требует, на наш взгляд, более глубокого изучения некоторых аспектов. Во-первых, необходимо выработать принципы и критерии, по которым можно было бы выбирать партнера-конкурента для участия его в СДС; во-вторых – изучить схемы распределения дохода.

Разработанная нами методика предлагает способы оценки (не только качественной, но и количественной) степени конкурентности (или дружественности) операторов, взаимодействующих на рынке международной и междугородной связи, а также критерии ранжирования операторов. Непрерывная шкала позволяет расположить всех операторов в порядке убывания индекса конкурентности, а индекс конкурентной опасности – четко и однозначно их классифицировать. Это поможет оценить риски, связанные с взаимодействием с операторами, что, в свою очередь, будет полезно при создании систем управления рисками в телекоммуникационной компании.

Критерии оценки конкурентности

На телекоммуникационном рынке СДС, входящем в сферу товарного производства, в создании конечного продукта обычно участвуют несколько производителей (зависимых или независимых), а следовательно, имеются цепочки добавленной стоимости. Однако, в отличие от других товарных рынков, у телекома есть очень важные особенности. Во-первых, процесс создания добавленной стоимости происходит одновременно с продажей услуги конечному пользователю. Хотя формально отдельные составляющие услуги (или пакета услуг) принадлежат разным операторам и процесс создания любого компонента услуги, а также ее качество можно контролировать, конечную услугу потребитель получает как единое целое. По этой причине участникам СДС необходимо особо тесное сотрудничество и координация усилий как по мониторингу услуги, так и по контролю за ее качеством. Вторая особенность СДС (и трудность межоператорского рынка) состоит в том, что участники СДС одновременно могут являться и партнерами, и конкурентами.

Поэтому выявление конкурентов по стандартным критериям не дает адекватного представления о роли этих операторов в СДС. Наряду с анализом по стандартным критериям (количество лицензий на 100 тыс. жителей, доля в рыночном секторе и т.д.) важно количественно оценить степень их участия в СДС. Такой конкурент, отнимая у оператора часть рынка, с одной стороны, уменьшает его доходы, а с другой – участвуя в СДС (уже как партнер), помогает ему получить дополнительную прибыль. Подобная «двуликость» нуждается в объективных критериях оценки степени конкурентности участника СДС. Оценкой может быть баланс (разница) дохода (или добавочной прибыли), полученного в рамках СДС, и упущенного дохода (прибыли) оператора из-за потерянной доли рынка. Выраженный в деньгах, он сможет наглядно продемонстрировать роль оператора-участника СДС по отношению к исследуемому оператору. А если этот показатель отнормировать на суммарный доход (суммарную прибыль) оператора, он будет еще и ранжировать всех участников СДС по отношению к исследуемому оператору. Ранжирование поможет компании выстроить свою стратегию на рынке, дифференцируя ее по отношению к операторам в зависимости от степени их дружественности или конкурентности, а также направлять инвестиции в те области, где конкуренция не столь высока, и привлекать партнеров, менее опасных с точки зрения конкуренции.

Такой подход позволит классифицировать всех операторов по определенным критериям и выявить группу наиболее сильных конкурентов. После этого их следует изучить на предмет участия в СДС.

Индекс конкурентности

Для количественной оценки конкуренции введем индекс конкурентности (Index of Competition, Ic):

Ic = 2 x (AV–LV)/N,

где:

AV (Additional Value) – суммарный доход исследуемой компании, полученный от взаимодействия с присоединенным оператором в рамках оказания услуг пользователям в СДС. Вычисляется как сумма всех доходов телекоммуникационной компании от услуг, предоставляемых совместно с присоединенным оператором.

LV (Lost Value) – потерянный присоединяющим оператором доход на рынке услуг присоединения и пропуска трафика, условно равный доходу присоединенного оператора на этом рынке. Эти показатели можно взять из статистических данных по присоединенному оператору (форма № 65) либо использовать экспертные оценки специалистов телекоммуникационных или консалтинговых компаний.

N – суммарный доход исследуемой компании за период наблюдения (отчетный период). Это может быть полный доход либо полная прибыль, что менее предпочтительно, поскольку компания может работать и с убытками.

По этой причине остановимся на первом варианте. В этом случае Ic будет характеризоваться не только знаком данного индекса, который определит, является ли участник СДС конкурентом или партнером, но и своей величиной, указывающей на степень дружественности или конкурентности участника СДС.

Рассчитанный по формуле индекс конкурентности позволяет распределить все конкурентное окружение оператора по вертикальной оси: операторы выше нулевой отметки – партнеры или «дружественные», ниже – конкуренты. Абсолютная величина индекса будет характеризовать степень конкурентности/дружественности присоединенного оператора по отношению к присоединяемому.

Индекс конкурентной опасности

При анализе конкурентов важно оценивать не только текущую долю оператора на рынке, но и ее динамику. Индекс конкурентности со временем может меняться, т.е. присоединенный оператор из дружественного может превратиться в конкурента, и наоборот. Вообще говоря, Ic содержит больше информации, чем кажется на первый взгляд. Изучение его «поведения» во времени позволяет провести и более точный анализ участников СДС. Некоторые участники, изначально имеющие малое значение Ic, потом могут быстро наращивать свою долю на рынке, а показатель Ic при этом будет указывать на его «дружественность».

Для количественной оценки такой потенциальной опасности введем еще один показатель – индекс потенциальной опасности (P), вычисленный как отношение изменения Ic за определенный промежуток времени (dIc) к времени наблюдения (dt), т.е.

Ic = dIc /dt = {Icd (t1) – Icd (t0)} / (t1 – t0)

Если отслеживать значения Ic непрерывно, можно получить производную от индекса конкуренции. Но реально эта величина определяется лишь за контрольный (отчетный) период, в лучшем случае – поквартально.

Второй индекс может служить для ранжирования всех операторов по степени их потенциальной опасности. Информацию будет давать как знак индекса P (+ или –), так и его значение. Знак (+) указывает, например, на то, что степень дружественности оператора растет при положительном значении Ic или степень конкурентности падает при отрицательном Ic. И напротив, знак (–) говорит о снижении степени дружественности оператора, если знак Ic положителен, или о росте степени конкурентности, если знак Ic отрицателен.

В некоторых случаях, если, например, присоединенный оператор работает в основном на рынке присоединения и пропуска трафика и доля доходов от этой услуги в его полном доходе превышает 90%, для расчета индексов Ic и P можно использовать приближенную формулу:

Ic = 2 x ( –LV /N).

В приведенном примере индекс конкурентности будет строго отрицателен (конкурент!) и прямо пропорционален доле оператора на рынке услуги.

Если же присоединенный оператор, участвуя в СДС, позволяет присоединяющему оператору получать доход, существенно превышающий потерянный доход (LV) от деятельности присоединенного оператора на рынке услуги, приближенная формула для расчета Ic будет иметь вид:

Ic = 2 x AV/N .

Индекс здесь будет строго положительной величиной (дружественность!) и пропорциональным доходу компании, полученному в рамках СДС.

На практике приближенные формулы используются довольно часто.

Сбор данных

Данные для расчета индексов удобно предварительно собрать в таблицу, заполняемую для каждого присоединенного оператора (табл. 1). Для вычисления индекса конкурентности и индекса потенциальной опасности необходимо иметь данные по объемам доходов (AV, LV, N) не менее чем за два периода наблюдения (T1, T2).

Данные для расчета индексов удобно предварительно собрать в таблицу, заполняемую для каждого присоединенного оператора (табл. 1). Для вычисления индекса конкурентности и индекса потенциальной опасности необходимо иметь данные по объемам доходов (AV, LV, N) не менее чем за два периода наблюдения (T1, T2).После того как индексы вычислены, можно ранжировать всех операторов по значениям индексов.

Рассчитанные по вышеприведенным формулам индексы Ic и Р для каждого присоединенного оператора сводятся в другую таблицу, на основании которой и проводится категоризация всех присоединенных операторов (табл. 2).

Табл. 2 позволяет выделить операторов, у которых Ic и Р относительно велики или малы (по абсолютной величине). В качестве опорных значений выбираем наибольший (по абсолютной величине) и наименьший индексы. Для удобства можно выделить несколько наиболее типичных категорий операторов и дать им названия.

Табл. 2 позволяет выделить операторов, у которых Ic и Р относительно велики или малы (по абсолютной величине). В качестве опорных значений выбираем наибольший (по абсолютной величине) и наименьший индексы. Для удобства можно выделить несколько наиболее типичных категорий операторов и дать им названия.Ниже представлен примерный список таких операторов с классификацией их по категориям. Названия категорий, на наш взгляд, интуитивно понятны и совпадают с принятой терминологией, однако в нашем подходе они получают ясный смысл и имеют количественные оценки.

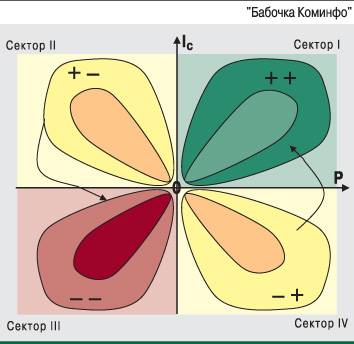

Конкурентное поле, или «Бабочка Коминфо»

Используя индексы Ic и Р, распределим всех операторов на плоскости с координатными осями. По оси ординат (OY) отложим Ic, а по оси абсцисс (OX) – Р (см. рисунок). Плоскость разобьется на четыре квадранта. В соответствии с таким делением можно категоризировать всю совокупность операторского окружения по знакам и значениям индексов Ic и Р.

Используя индексы Ic и Р, распределим всех операторов на плоскости с координатными осями. По оси ординат (OY) отложим Ic, а по оси абсцисс (OX) – Р (см. рисунок). Плоскость разобьется на четыре квадранта. В соответствии с таким делением можно категоризировать всю совокупность операторского окружения по знакам и значениям индексов Ic и Р.Все конкурентное окружение телекоммуникационной компании можно представить в виде бабочки. Однотипные операторы попадут в области, окрашенные одним цветом. Цвета могут характеризовать степень конфликта интересов, их можно связать с категорией оператора и сопровождать любую информацию о присоединенном операторе, запрашиваемую из базы данных различными подразделениями компании.

Размер графика пропорционален доходу компании: чем выше доход, тем ближе присоединенные операторы окажутся к точке начала координат – «бабочка» будет небольшой. Для компаний с относительно малым полным доходом «бабочка», наоборот, подрастет. Визуальное представление ситуации на рынке может оказаться очень удобным для маркетологов.

Каждый присоединенный оператор попадет в одну из зон, обозначенных на графике, а это значит, что их можно классифицировать.

Категории присоединенных операторов

Сектор I – «партнерский». Знак индекса конкуренции и знак его производной положительны. Это означает, что операторы, попавшие в этот квадрант, являются партнерами, а доход, зарабатываемый с их помощью, нарастает. Таких операторов следует относить к наиболее приоритетным партнерам. В их числе золотой партнер – оператор, участвующий в СДС в предоставлении услуг, приносящих большой доход, и не конкурирующий на других рынках, и потенциальный партнер – оператор, имеющий возможности наращивать предоставление совместных услуг.

Сектор II – знак индекса конкуренции положителен, а индекса конкурентной опасности – отрицателен. Операторы в этом секторе – партнеры, но доход, получаемый совместно с ними, падает. Условно назовем их «слабый партнер».

Операторы этого типа в будущем могут стать конкурентами. По отношению к ним применима бизнес-стратегия, направленная на своевременное выяснение причин падения дохода и их устранение. Если причины в сознательно выбранной политике присоединенного оператора, то такие компании нужно считать конкурентами и вести в отношении их соответствующую политику. Если причины носят случайный характер, их следует устранять.

Сектор III – знаки обоих индексов отрицательны, значит, в этот сектор попадают операторы-конкуренты и потери от них только нарастают. Такие операторы представляют наибольшую опасность для ТК. Этот сектор требует особого внимания.

В отношении операторов, попадающих в «сектор конкурентов», следует разработать специальную бизнес-стратегию, по возможности ограничивая доступ к собственным ресурсам и не предоставляя им услуг, способствующих развитию их инфраструктуры.

В этом секторе дополнительно можно выделить следующие типы операторов:

- основные конкуренты – конкуренты, имеющие существенную долю на рынке услуги (услуг) или незначительную долю, но быстро ее наращивающие;

- стабильные конкуренты – конкуренты с большой долей рынка, но не наращивающие ее (располагаются вблизи оси ординат в области отрицательных значений);

- растущие конкуренты – конкуренты с небольшой долей рынка, но быстро растущие (располагаются вблизи оси абсцисс в области отрицательных значений);

- опасные конкуренты – конкуренты с большой долей рынка и быстро наращивающие ее (обозначены красным цветом);

- потенциальные конкуренты – конкуренты, занимающие незначительную долю рынка соответствующей услуги (услуг) с тенденцией роста этой доли.

Сектор IV – знак Ic отрицателен, а знак Р – положителен. В этот сектор попадают операторы, которые на данный момент являются конкурентами, но имеется тенденция роста дохода, зарабатываемого совместно с ними. С такими операторами следует расширять масштабы сотрудничества с целью перевода их в сектор I. Этот тип операторов условно назовем «слабый конкурент».

Можно ввести еще несколько категорий операторов и условно поместить в точку начала координат. Это операторы, которые имеют лицензию на соответствующий вид деятельности, но не оказывают соответствующих услуг. В их числе:

- латентный конкурент – конкурент, имеющий лицензию на соответствующий вид услуг, но не предоставляющий их;

- латентный партнер – оператор, который имеет лицензию на предоставление услуг и может участвовать в СДС, принося прибыль компании.

У потенциальных конкурентов-операторов уже имеется соответствующая ин-фраструктура для предоставления услуг, у латентных – нет. Поэтому первым следует уделить больше внимания, так как времени для входа в рынок или для начала предоставления услуг им требуется существенно меньше, чем вторым, которым еще нужно построить соответствующую инфраструктуру.

Таким образом, введенные индексы позволяют разбить всю совокупность присоединенных операторов на определенные категории (табл. 3).

Таким образом, введенные индексы позволяют разбить всю совокупность присоединенных операторов на определенные категории (табл. 3).Следует пояснить, что сравнивать можно индексы конкурентности только для одной изучаемой компании. Например, индекс конкурентности, вычисленный для Центрального федерального округа, можно сравнивать с индексами конкурентности других присоединенных операторов в ЦФО (и некорректно сравнивать их с индексами присоединенных операторов, например, в Уральском ФО).

На предварительном этапе сбора сведений об операторе можно выделить три типа присоединенных операторов: конкуренты (категории 1–4), партнеры (6–8) и участники рынка (9–11). Затем на основе собранных данных рассчитываются оба индекса, и оператор заносится в определенную категорию. Выделенными 11 категориями операторов вся совокупность присоединенных операторов не исчерпывается. При необходимости можно провести и более тонкую градацию операторов, особенно в секторах II и IV.

Итоги и комментарии

Предложенный подход к анализу конкурентности на рынке услуг присоединения и пропуска трафика может быть использован и для анализа степени конфликта интересов традиционных и присоединенных операторов на любом другом рынке, например на рынке конечных потребителей.

Все выделенные типы достаточно условны, поскольку мы рассматриваем не весь рынок, а только его сегмент. В других рыночных секторах ситуация может быть иной. Однако и в этом случае можно провести аналогичное ранжирование операторов по описанным критериям.

Для каждого типа присоединенных операторов должна быть выработана своя стратегия, поскольку цели по отношению к ним будут различны. Именно в этом состоит главный смысл предложенной систематизации. Очевидно, что в каждой компании могут быть разработаны свои стратегии борьбы с конкурентами и приведенная методика дает только четкую дифференциацию операторов, а стратегии разрабатываются с учетом этой дифференциации и многих других факторов, в том числе нерыночного характера.

Наибольший прирост рыночной доли наблюдается у телекомов, ориентирующихся на предоставление сложных пакетных услуг, что, с одной стороны, говорит о востребованности таких услуг, а с другой – о необходимости развивать этот сектор. Именно в этом секторе следует ожидать наибольшего прироста добавленной стоимости. Следовательно, анализ взаимодействия операторов в рамках СДС представляется актуальным, а ранжирование участников по показателям конкурентности и потенциальной опасности – полезным. Подобная дифференциация всех действующих на рынке операторов будет полезным дополнением к индексу Герфиндаля–Гершмана (HHI), характеризующему рынок целиком с точки зрения степени конкуренции. Результаты анализа конкуренции формируют основу для выработки стратегии в области продаж и построения системы управления каналами продаж компании на базе индексов конкурентности участников каналов продаж.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!