| Рубрикатор |  |

|

| Статьи |  |

ИКС № 05 2014 | |

|

| Максим КЛЯГИН | 06 мая 2014 |

Политические риски давят

В конце марта – первой половине апреля динамика основных российских биржевых индикаторов была преимущественно нейтральной. После обвального снижения в начале весны котировки большинства ликвидных эмитентов взяли перерыв.

|

|

СПРАВКА ИКС

|

|

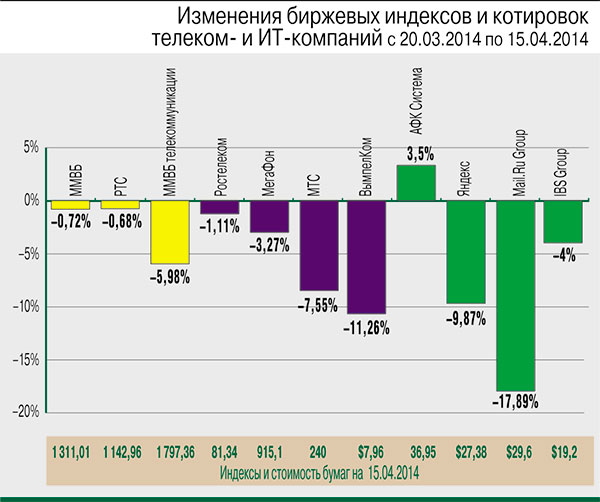

С 20 марта до 15 апреля индекс ММВБ снизился только на 0,68% (до 1311,01 п.), а индекс РТС потерял 0,69% (до 1142,86 п.). Отраслевой индекс «ММВБ телекоммуникации» потерял почти 6% (до 1797,36 п.).

|

Передышке в условиях неопределенности способствовало прекращение падения рубля и выход из острой фазы геополитического кризиса. Одновременно ситуация на Украине все больше запутывалась – инвесторы стали уставать от такого количества неоднозначных новостей о возможном дефолте страны и массовых протестах. Отсутствие прогресса в переговорах между США, ЕС, Россией и Украиной также ограничивало рост российского фондового рынка.

Вместе с тем стоит отметить, что на фоне сохраняющейся политической нестабильности нефтяные цены вплотную придвинулись к отметке $110 за баррель марки Brent, что во многом поддержало акции российского нефтегазового сектора. Отраслевой индекс «ММВБ телекоммуникации» выглядел значительно хуже рынка в целом. Можно отметить, что акции отечественных компаний связи и – в более широком контексте – игроков телекоммуникационной сферы, учитывая их сильно различающийся профиль и диверсификацию, традиционно торговались не однотипно, при этом доминирующая тенденция оставалась понижающей.

Украина делает погоду

Самый большой вклад в такое снижение внесло заметное падение в отчетном периоде капитализации компании МТС, на долю которой в профильном индексе приходится основной вес. Бумаги за рассматриваемый период подешевели на 7,55% (до 240 руб. за шт.). Дополнительным негативом стала коррекция «МегаФона» на 3,27% до 915 руб. за бумагу. Наиболее значительное снижение наблюдалось в бумагах «ВымпелКома» (–11,3%), не входящих в расчет индекса «ММВБ телекоммуникации».

Публичный новостной фон вокруг МТС складывался преимущественно нейтральный. Среди интересных корпоративных событий можно отметить имиджевое сообщение о запуске компанией международного LTE-роуминга в США и назначение на должность генерального директора розничной сети Арвидаса Алутиса, руководившего до этого департаментом клиентского сервиса. Также в числе значимых событий следует выделить сделку на 3,1 млрд руб. по продаже дочерней МГТС 49% акций оператора недвижимости ЗАО «Бизнес-Недвижимость» материнской АФК «Система», контролировавшей контрольный пакет в этом активе. Новости содержательные, но на котировках они заметным образом не сказались. Торги акциями оператора определял в основном внешний фон – развитие событий на Украине и связанные с этим политические риски. Аналогичные факторы повлияли и на бумаги «ВымпелКома», несмотря на то что оператор зарезервировал под обесценение своих украинских активов около $2 млрд.

Основная коррекция в бумагах МТС и «ВымпелКома» пришлась на первую половину апреля. Особенно острая фаза снижения наблюдалась в период обострения социально-политического кризиса на Украине в связи с массовыми выступлениями в восточных регионах страны. Полагаю, что, учитывая значительные масштабы украинских подразделений обеих компаний, инвесторы очень нервно реагируют не только на возможное расширение экономических санкций, но и на угрозы для локального бизнеса операторов. Видимо, в наиболее негативном сценарии эти риски интерпретируется как вероятные ответные действия Киева по национализации российского бизнеса в случае эскалации конфликта.

Частично компенсировать накопившийся негатив смогла только четырехсторонняя встреча в Женеве – декларация курса на урегулирование конфликта стала драйвером роста всего российского рынка и, в частности, позволила выйти в положительную зону котировкам МТС и «ВымпелКома».

Корпоративные новости компенсируют риски

Одновременно бумаги были поддержаны свежей порцией корпоративных новостей. МТС подтвердила рекомендации по выплате дивидендов, а «ВымпелКом» объявил о привлечении на комфортных условиях двух возобновляемых кредитных линий на общую сумму около $2,3 млрд с целью рефинансирования долговой нагрузки, в частности, довольно дорогих в обслуживании облигаций дочерней итальянской Wind.

Одновременно бумаги были поддержаны свежей порцией корпоративных новостей. МТС подтвердила рекомендации по выплате дивидендов, а «ВымпелКом» объявил о привлечении на комфортных условиях двух возобновляемых кредитных линий на общую сумму около $2,3 млрд с целью рефинансирования долговой нагрузки, в частности, довольно дорогих в обслуживании облигаций дочерней итальянской Wind.

Для остальных профильных эмитентов украинские события также обернулись заметным давлением, но оказались менее существенным фактором снижения. Так, котировки «МегаФона» за рассматриваемый период просели менее чем на 3,3%, а «Ростелеком» выглядел лучше всех эмитентов рынка связи и потерял только около 1%.

Для «МегаФона» заметным корпоративным событием стало переизбрание совета директоров, в состав которого вошли два новых члена: исполнительный директор «Ростеха» Сергей Куликов и CFO компании TeliaSonera Карл Питер Кристиан Луига. Кроме того, оператор объявил о сделке по покупке имущества дочернего «Скартела» на 18 млрд руб. и последующей передаче части этой инфраструктуры обратно в аренду «дочке» за 5,6 млрд руб. Такая процедура носит скорее технический характер и проходит в рамках процесса интеграции активов, поэтому заметное влияние на торги вряд ли окажет.

В свою очередь, для «Ростелекома» важной особенностью в отчетный период стала достаточно длительная плановая остановка торгов, связанная с реорганизацией эмитента в форме выделения из него ЗАО «РТ-Мобайл», входящего в СП «Т2Рус Холдинг», которая, впрочем, прошла вполне нейтрально для котировок. Оператор также обновил совет директоров: в состав вошли сразу пять новых членов. Впрочем, существенных изменений по сравнению с ранее утвержденным шорт-списком кандидатов не произошло. Поэтому подобный новостной фон в целом носил нейтральный характер. Можно отметить, что значительное обновление состава СД преимущественно связано с реструктуризацией бизнеса оператора и созданием объединенной компании «Т2Рус Холдинг», а также с готовящейся приватизацией корпорации, что объясняет появление представителей Росимущества и РФПИ. Кроме того, новой значимой фигурой, несомненно, выступает Михаил Лесин, что свидетельствует о возможности новых акцентов в стратегии развития, в том числе, вероятно, о ставке на расширение медиаконтента и кроссплатформенные продукты.

Ожидания вселяют надежду

Наиболее позитивные результаты за рассматриваемый период среди игроков, входящих в круг обозреваемых компаний телекоммуникационного профиля, продемонстрировала АФК «Система». Корпорация единственная удержалась в положительной зоне и в условиях падающего рынка продемонстрировала уверенный рост на 3,5% – почти до 37 руб. за бумагу. Нивелировать негатив внешнего фона, активно проявлявшийся в первой половине апреля, удалось как за счет широкой диверсификации группы, так и, полагаю, во многом благодаря сильной отчетности, опубликованной в первых числах месяца. Консолидированная выручка «Системы» выросла год к году на 5,9% до $35,9 млрд, скорректированная чистая прибыль увеличилась на 11,1% и составила $2 млрд. Скорректированный показатель OIBDA увеличился на 5,8% до $8,9 млрд, рентабельность OIBDA составила 24,8%.

Одновременно из-за политических факторов весьма глубоким на этом отрезке оказалось падение ключевых российских высокотехнологичных компаний, торгующихся на западных площадках, что вполне объяснимо, прежде всего, высокой долей иностранных акционеров в этих бумагах. В частности, жестко просели котировки ведущих интернет-компаний: «Яндекс» потерял около 10% капитализации, а Mail.Ru Group – почти 18%. На этом фоне относительно небольшим представляется снижение котировок IBS Group на 4%.

В целом, можно отметить, что акции операторов связи, несмотря на целый ряд рисков, особенно для компаний, широко оперирующих на Украине, торгуются преимущественно в рамках общих рыночных тенденций и благодаря фундаментальной привлекательности выглядят довольно устойчивыми. Возврат к восходящему движению в большинстве бумаг уже обозначился. Теперь дело за политической стабилизацией. Уязвимее всего смотрятся бумаги интернет-компаний с западным листингом. Тем не менее, учитывая существенно более быстрый рост их финансовых показателей, значительный интерес к индустрии и сравнительно высокую волатильность этих бумаг, наверное, можно рассчитывать на довольно скорое восстановление. Однако возвращение к уверенному восходящему тренду здесь в наибольшей степени будет зависеть от внешнеполитической ситуации.