| Рубрикатор |  |

|

| Статьи |  |

ИКС № 01-02 2015 | |

|

| Тимур НИГМАТУЛЛИН | 02 марта 2015 |

Телекомы перестали быть тихой гаванью для инвесторов

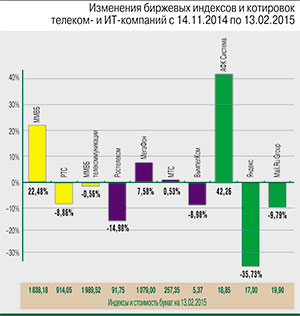

В конце 2014 – начале 2015 гг. индекс телекоммуникаций существенно отставал от динамики ММВБ, став одним из аутсайдеров среди отраслевых индексов.

Последние три месяца на российском финансовом рынке наблюдалась повышенная волатильность. Что, впрочем, не вызывает удивления, если учитывать новостной фон за этот период. Стоит отметить очередное ужесточение экономических санкций против России, снижение суверенного кредитного рейтинга РФ агентством Standard & Poor's, перманентные военные действия на юго-востоке Украины, а также резкое повышение ключевой процентной ставки со стороны ЦБ РФ на фоне стремительной девальвации рубля. Ситуацию в значительной мере усугубило и падение цен на нефть. С середины ноября нефть марки Brent подешевела на 23%, до $61,5 за баррель. При этом в моменте «черное золото» падало в цене до уровня в $47 за баррель.

За отчетный период рубль закономерно ослаб по отношению к основным валютам: курс доллара вырос на 36% до 63,5 руб., а евро подорожал на 24% до 72,3 руб. Динамика основных российских биржевых индикаторов была разнонаправленной.

За три месяца рассчитываемый в рублях индекс телекоммуникаций Московской биржи (MICEXTLC) снизился на 1,1% до уровня 1990 пунктов. На мой взгляд, столь скромным результатам котировок соответствующих акций способствовало несколько факторов. С одной стороны, несмотря на характерную для всего сектора стабильность денежных потоков, инвесторы негативно воспринимают влияние произошедшей девальвации рубля на финансовые результаты компаний. Ослабевший рубль приведет к негативной переоценке валютных долгов и соответствующему удорожанию инвестпрограмм. Ситуация осложняется ужесточением конкуренции в секторе и падением потребительского спроса на некоторые услуги связи (роуминг и некоторые VAS-услуги). Не способствовала росту котировок телекомов и особенность ценообразования в отрасли: тарифы на связь у отечественных операторов растут темпами, существенно отстающими от потребительской инфляции. Например, по моим данным, «Ростелеком» последнее время не выбирает всю квоту ФСТ по повышению тарифов на фиксированную связь. Нельзя не отметить и судебные процессы вокруг АФК «Система» и ее «дочки» МТС, которые также не добавляли оптимизма инвесторам. Таким образом, бумаги сектора уже явно не выглядели традиционной тихой гаванью в период кризиса, где можно переждать падение котировок, получая при этом фиксированный доход в виде дивидендов.

| Справка ИКС |

|

С 14 ноября 2014 г. по 13 февраля 2015 г. долларовый индекс РТС потерял 9%, снизившись до 914 пунктов, а рублевый индекс ММВБ смог обновить свои четырехлетние максимумы, прибавив 22,5% и дойдя

до отметки в 1838 пунктов.

|

Лучшую динамику в сегменте показали котировки «МегаФона». Этому способствовало то обстоятельство, что у компании, в отличие от VimpelCom Ltd. и МТС, нет активов на Украине. Поэтому на оператора гораздо меньше влияют разного рода геополитические риски, связанные с конфликтом на Украине.Из акций операторов большой тройки за отчетный период наибольшую волатильность показали бумаги МТС. Капитализация компании в 2014 г. сильнее всего пострадала из-за локального корпоративного события – ареста ключевого бенефициара АФК «Система» Владимира Евтушенкова. Многие инвесторы боялись, что после отчуждения акций дочерней «Башнефти» в пользу государства могут начаться аналогичные действия в отношении принадлежащих АФК акций оператора. Впрочем, такого развития событий удалось избежать. Более того, любые изменения в дивидендной политике (например, для новых покупок активов со стороны холдинга) будут в краткосрочной перспективе позитивны для акционеров МТС, так как приведут к увеличению возврата капитала. Полагаем, что именно этот фактор в январе-феврале был решающим и определил спрос на акции сотового оператора.

Если говорить о российских ИТ-компаниях, то здесь динамика отдельных эмитентов сильно различалась, что в значительной степени объясняется внешними факторами. Так, в аутсайдерах торгов были расписки российских интернет-компаний – Mail.Ru Group и Yandex. Во-первых, ценные бумаги этих эмитентов номинированы в долларах США, так что серьезным негативным фактором стало давление курсовых колебаний на долларовую выручку (большая часть бизнеса эмитентов сосредоточена в России). Во-вторых, стоит отметить, что для этих быстрорастущих компаний, не обладающих серьезной балансовой стоимостью, очень болезненны изменения прогнозов темпов роста выручки, EBITDA и чистой прибыли в 2015 г., которые уже начали пересматриваться. Ключевой негативный фактор – сокращение рынка рекламы в РФ (по некоторым оценкам, в нынешнем году оно достигнет 15%). Маркетинговые расходы относятся к той группе расходов, которые можно практически в любой момент быстро нарастить или сократить. Поэтому именно они в первую очередь будут уменьшены в бюджетах компаний в текущем году, что напрямую ударит по выручке Yandex и Mail.Ru Group.

Интересно развиваются события вокруг холдинга «Армада». У компании в последние месяцы активно меняется структура акционерного капитала. За год капитализация компании упала более чем на 80% на слухах о том, что с баланса холдинга выведены все активы. Однако в прошедшем месяце наметилась позитивная динамика – арбитражный суд Москвы принял сторону миноритариев «Армады» и признал недействительной сделку по продаже ООО «Программный продукт» (именно под этим лейблом предоставлялись услуги самой «Армады») третьим лицам за смехотворную сумму. В результате можно ожидать, что акционерный конфликт в скором времени будет исчерпан, и это послужит неплохим драйвером роста капитализации ИT-холдинга.