| Рубрикатор |  |

|

| Статьи |  |

ИКС № 05-06 2015 | |

|

| Тимур НИГМАТУЛЛИН | 01 июня 2015 |

Рост благодаря валютной переоценке

По мере спада панических настроений на финансовом рынке и укрепления рубля рыночная капитализация российских телеком- и ИТ-компаний постепенно восстанавливается.

|

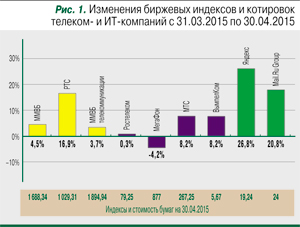

Справка ИКС Чувствуя поддержку со стороны укрепляющейся национальной валюты, долларовый фондовый индекс РТС с 31 марта по 30 апреля прибавил 16,9% до 1029 пунктов. В то же время рублевый индекс ММВБ, штурмуя локальные максимумы, подрос на 4,5% до отметки в 1688 пунктов. |

Для отечественного фондового рынка в целом и публичных телеком- и ИT-компаний в частности новостной поток апреля был ожидаемо насыщенным. Среди важнейших событий следует выделить значительное снижение ключевой процентной ставки Центробанка до 12,5% годовых и начало дивидендного периода и сезона квартальной отчетности. Динамику котировок за рассматриваемый период можно считать вполне удачной.

Основные факторы влияния

Внимания заслуживает существенное укрепление рубля по отношению к основным валютам. Так, с 31 марта по 30 апреля доллар США подешевел на 11,2% до 51,69 руб., а евро – на 7,3% до 57,93 руб. Среди основных факторов, способствовавших этому, – рост цен на нефть и более или менее устойчивый процесс деэскалации конфликта на Украине. Рассчитываемый в рублях индекс телекоммуникаций (MICEXTLC) Московской биржи также показал восходящую динамику. Впрочем, его рост несколько отставал от индикатора широкого рынка: за месяц он прибавил лишь 3,7% до 1895 пунктов. Что касается торгующихся в США и Великобритании долларовых расписок российских компаний телеком- и ИT-сектора, то все они порадовали своих владельцев значительным ростом. Этот рост был по большей части вызван валютной переоценкой.

Мобильный интернет не спас

Среди телекомов в аутсайдерах месяца оказались обыкновенные акции «МегаФона», которые за месяц потеряли 4,2% (рис. 1). Инвесторов явно не воодушевила достаточно слабая отчетность оператора за I квартал 2015 г. По сравнению с тем же периодом прошлого года совокупная рублевая выручка «МегаФона» понизилась на 1,2%, а мобильная выручка в России – на 1,6%. Причиной падения последней стала сокращающаяся выручка от услуг голосовой связи и услуг VAS, не связанных с передачей мобильных данных. По моим подсчетам, соответствующий показатель за год уменьшился на значительные 5,6%. Таким образом, даже двузначные темпы роста выручки от передачи мобильных данных, традиционного драйвера роста выручки для компаний большой тройки в последнее время, не смогли нивелировать негативную динамику совокупного показателя.

Судя по всему, российские абоненты из-за падения реальных доходов стали сильнее экономить на услугах связи. Напомню, что в текущем году Минэкономразвития прогнозирует снижение реальных зарплат в России на 9,6% вследствие резкого увеличения инфляционного давления и негативной экономической конъюнктуры. Одновременно ввиду девальвации рубля в последние месяцы наблюдается отъезд трудовых мигрантов, экспатов и т.п. Поскольку они являются одними из наиболее активных пользователей мобильных услуг, неудивительно, что мобильная абонентская база «МегаФона» относительно предыдущего квартала уменьшилась. Наконец, все большее распространение получают сервисы, подобные Skype, WhatsApp Messenger и т.д., которые позволяют практически бесплатно передавать текстовые сообщения и голос.

Тем не менее обращу внимание, что по сравнению с прошлым годом «МегаФон» существенно сократил расходы на рекламу (почти на 18%) и оплату труда сотрудников (на 2,1%). Это способствовало поддержанию рентабельности на уровне OIBDA, которая почти не снизилась. Также оператор основательно подошел к хеджированию валютных рисков и сократил CAPEХ. Все вышеперечисленное удержало котировки его акций от более серьезного падения.

Положительная динамика в ожидании квартальной отчетности

Наилучшую динамику среди телекомов по итогам месяца показали обыкновенные акции МТС, которые подорожали на 8,2%. Я не думаю, что мобильный оператор сможет похвастаться сильными финансовыми результатами в консолидированной отчетности за I квартал 2015 г. Все-таки негативная экономическая конъюнктура так или иначе затронет весь сектор. Впрочем, ожидаются сильные операционные результаты. Скорее всего, МТС вновь станет рекордсменом среди российских мобильных операторов по органическому приросту мобильной абонентской базы в России. Более того, оператор собирается выплатить дивиденды в размере около 20 руб. на акцию, что соответствует дивидендной доходности 7,5% годовых.

Акции VimpelCom подорожали на неплохие 8,2% лишь за счет валютной переоценки. Если по итогам I квартала 2015 г. оператору удастся нарастить абонентскую базу в ключевом для него российском сегменте, то даже слабые финансовые показатели не смогут сдержать существенный рост котировок: сейчас компания торгуется очень дешево с точки зрения финансовых мультипликаторов.

Обыкновенные акции «Ростелекома» показали околонулевую динамику в преддверии публикации отчетности за I квартал 2015 г. Поскольку оператор продолжает масштабную реорганизацию, достаточно сложно прогнозировать, какие финансовые и операционные результаты он продемонстрирует.

Рост вопреки натиску конкурентов

За апрель акции публичных компаний ИТ-сектора показали весьма положительную динамику. Так, рыночная капитализация Mail.Ru Group в долларовом выражении выросла на 20,8%, а акции «Яндекса» – на 26,8%. Даже с учетом укрепления рубля динамика выглядит впечатляюще. Впрочем, рост котировок был обусловлен, скорее, ожиданиями снижения геополитических рисков в России и достаточно быстрого восстановления экономики после рецессии.

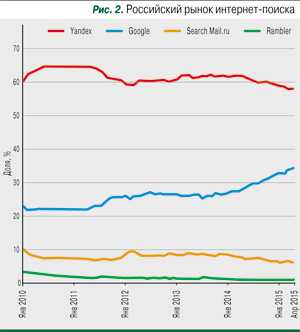

С точки зрения финансовых и операционных показателей российские компании сектора выглядят слабо. И «Яндекс», и Mail.Ru Group все больше уступают Google доли на российском рынке интернет-поиска (рис. 2), так как им фактически нечего противопоставить популярной операционной системе Android в мобильном сегменте. Да, «Яндекс» стремится противостоять экспансии Google, сотрудничая с мобильным ритейлом и производителями в части предустановки своих сервисов на гаджеты. И «Яндекс», и Mail.Ru Group активно инвестируют в проекты за рубежом.

Тем не менее вряд ли эти меры способны нивелировать негатив от сокращения доли на российском рынке в среднесрочной перспективе.

Очевидно, что несколько месяцев назад, в моменты паники, акции телеком- и ИT-компаний подешевели так сильно, что сейчас растут даже несмотря на сложную экономическую конъюнктуру и падение реальных доходов населения. Судя по всему, если геополитическая обстановка не ухудшится, тенденция в ближайшие месяцы сохранится.