| Рубрикатор |  |

|

| Статьи |  |

ИКС № 3 2006 | |

|

| Татьяна ТОЛМАЧЕВА | 01 марта 2006 |

Платное ТВ: инвестиционное событие года

Передел рынка продолжается

Передел рынка продолжается В первую очередь год стал урожайным для сегмента платного ТВ по числу сделок по слияниям и поглощениям. По оценкам «iKS-Консалтинг», в 2005 г. их общий объем составил не менее $100 млн – сумма для российского рынка платного ТВ колоссальная (в 2004 г. этот показатель был как минимум в 2 раза меньше).

До последнего времени привлечь инвестиции в российские кабельные сети было затруднительно – прежде всего из-за раздробленности рынка и высоких рисков. Неудачный опыт вложений в «Пентаком» и «Версател» в первую «пятилетку» века также не добавил уверенности потенциальным инвесторам. Вопрос же о сроках окупаемости инвестиций остается открытым до сих пор.

Тем не менее после серии неудачных инвестиций в кабельные сети инвесторы вновь проявили интерес к этому рынку. И причина тому – изменения, произошедшие во внешней конкурентной среде операторов КТВ:

- Технологическое развитие сделало возможной экспансию смежных рынков на рынок услуг телевидения: операторы телефонной связи и интернет-провайдеры стали занимать сектора рынка видеоуслуг, вытесняя операторов КТВ, что, в свою очередь, заставляет последних развиваться более агрессивно.

- Количественные и качественные изменения в потреблении телекоммуникационных услуг определили их эволюцию в сторону интерактивности, широкополосности и мультисервисности.

- Развитие мультисервисных IP-сетей обусловило техническую возможность расширения границ рынка кабельного ТВ до мультисервисных сетей.

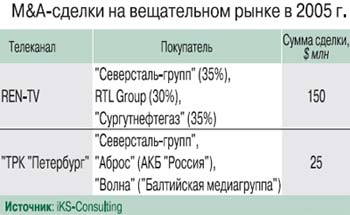

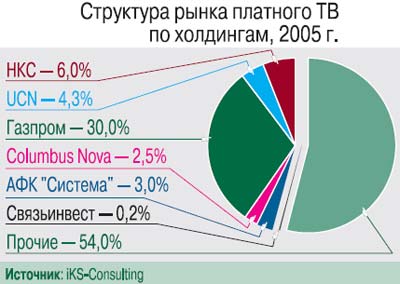

Основными участниками M-A-сделок в этом сегменте в 2005 г. выступили два холдинга – АФК «Система» и «Национальные кабельные сети». Обе компании целенаправленно усиливают свои позиции на российском рынке платного ТВ.

«Национальные кабельные сети» заявили о выходе на зарубежный фондовый рынок в 2007 г., планируя к тому времени довести капитализацию холдинга до $500 млн. Для этого компания уже приступила к модернизации своих сетей и рассматривает возможность приобретения региональных операторов КТВ.

АФК «Система» в рамках своей стратегии создает вертикально-интегрированную телекоммуникационно-медийную компанию. В конце 2005 г. холдинг завершил объединение «МТУ-Интел» и «Системы Мультимедиа». Стратегия финансово-промышленной группы направлена на развитие IPTV и широкополосного доступа на основе ADSL с целью быстрого охвата широкой клиентской аудитории, что позволит консолидировать в руках «Системы» права на премиальный контент для ADSL-платформы. Развитие собственного бизнеса агрегации и производства тематических каналов создаст основу для национального присутствия холдинга на российском рынке платного ТВ через партнерство с более фрагментированными региональными операторами.

Осенью 2005 г., с приходом новой команды топ-менеджеров, активизировался на московском рынке платного ТВ «Комкор-ТВ» (бренд АКАДО). С учетом изменившейся рыночной ситуации оператор пересмотрел свои тарифные планы и запустил агрессивную кампанию по продвижению услуг коммерческого ТВ и доступа в Интернет. Результатом этих маркетинговых мероприятий стало увеличение темпов прироста абонентов на услуги платного ТВ (22,1% в декабре против 11,3% в октябре 2005 г.). А поскольку «Комкор-ТВ», с одной стороны, аффилирован с ОАО «Электронная Москва» и его дочерними компаниями («Мостелеком», «Комкор», ИАС и др.), а с другой – с «Корбиной Телеком» через В. Вексельберга и аффилированным с ним фондом прямых инвестиций «Ренова Капитал» и Columbus Nova Capital, у него есть все предпосылки к получению дополнительных конкурентных преимуществ в случае успешной реализации стратегии объединения или построения альянса.

Ожидается, что в 2006 г. доли АФК «Система», НКС и «Комкор-ТВ» на российском рынке платного ТВ будут увеличиваться, в том числе и за счет выставленных в конце 2005 г. на продажу таких крупных на рынке ТВ активов, как «Объединенные кабельные сети» и «Телеинформ».

Таким образом, основным результатом минувшего года можно считать движение рынка платного ТВ к формированию ведущими игроками вертикально-интегрированных холдингов. Их стратегическая цель – выход за рамки рынка платного ТВ на просторы мультимедийных услуг.

Конкурентная угроза

Приход на рынок платного ТВ стратегических инвесторов означает новый приток финансирования и рост инвестиций в развитие этого сегмента. Инвестиции направляются на модернизацию существующих сетей и строительство новых, а также на продвижение услуг платного ТВ среди пользователей.

По оценкам «iKS-Консалтинг», в 2005 г. капитальные затраты операторов ТВ на свое развитие составили порядка $35–40 млн, что примерно в 2 раза больше, чем в 2004 г. Однако, несмотря на это, для масштабной модернизации сетей платного ТВ существующий объем инвестиций как минимум в два-три раза меньше необходимого. Для сравнения: в США, по данным National Cable - Telecommunications Association, в 2004 г. операторами КТВ было инвестировано $10,13 млрд, а стоимость модернизации сети с целью внедрения новых услуг КВТ в расчете на одного абонента составила порядка $1,5 тыс. Кабельное телевидение – фондоемкий бизнес, требующий серьезных инвестиций (особенно на начальных этапах), но при этом низко рентабельный, что предопределяет значительный срок окупаемости. Именно поэтому операторам приходится решать задачу путем предоставления сервисов с более высокой доходностью. Однако расширение портфеля предлагаемых услуг и реализация принципов современного рынка видеоуслуг (персонализация видеосервисов и увеличение числа транслируемых телеканалов) становятся возможными лишь на базе цифровых технологий. Вот почему техническое развитие сетей платного ТВ идет в направлении их цифровизации.

Проекты цифровизации своих кабельных сетей реализует компания НКС, которая в ноябре 2005 г. ввела в коммерческую эксплуатацию в одном из районов своей дислокации услугу цифрового телевидения («Твое ТВ»). Это уже второй (после Санкт-Петербурга) город, где НКС предлагает услуги цифрового кабельного ТВ.

Продолжает строительство цифровой кабельной сети и «Комкор-ТВ» (АКАДО). Число квартир, в которых пользователи могут принимать услуги цифрового кабельного ТВ, к концу 2005 г. уже почти достигло 326 тыс. О запуске цифрового кабельного ТВ объявило в декабре 2005 г. и ООО «Норильск-Телеком» (в бывшем подразделении ОАО «Горно-металлургическая компания «Норильский никель»).

Однако переход на цифровое вещание не только приносит операторам дивиденды, но и грозит обострением конкуренции, как это, например, случилось в Великобритании. Именно поэтому активизация проектов по цифровизации наземного вещания должна стимулировать операторов кабельного ТВ к более агрессивному развитию, с тем чтобы успеть охватить как можно бо’льшую абонентскую базу.

Таким образом, с одной стороны, цифровизация является необходимым условием развития сетей платного ТВ, а с другой – цифровое наземное вещание надо рассматривать как конкурентную угрозу для платного ТВ.

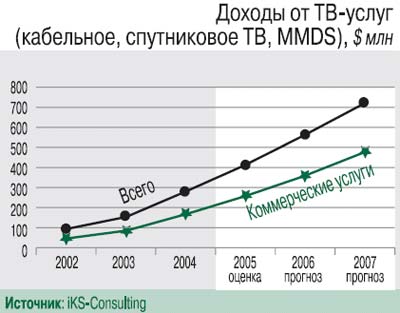

Появление стратегических инвесторов, приток финансирования, усиление конкуренции и более агрессивное продвижение услуг платного телевидения обеспечили почти 45%ный рост этого сегмента в 2005 г. По оценкам «iKS-Консалтинг», в 2005 г. его емкость достигла $400 млн. Сегмент платного ТВ стал вторым (после доступа в Интернет и передачи данных) по темпам роста в ушедшем году. Значение этого сегмента для отрасли увеличивается – его удельный вес в общих доходах российского телекоммуникационного рынка уже превысил 1%.

По прогнозам «iKS-Консалтинг», к концу 2007 г. емкость рынка превысит $700 млн, а количество абонентов платного ТВ перешагнет 10%-ный рубеж от числа домохозяйств России.

По оценкам «iKS-Консалтинг»:

- Рынок кабельного телевидения в России формируют порядка 500 операторов, которые на конец 2005 г. предлагали свои услуги более чем 11 млн домохозяйств (около 20% всех российских домохозяйств).

- Удельный вес абонентов, подписанных на коммерческие платные пакеты, еще меньше: на конец года их доля составляла порядка 8% от всех домохозяйств в России. Преодолеть 10%-ный рубеж в потреблении услуг платного ТВ Россия сможет лишь к концу 2007 г.

- В 2005 г. доходы от ТВ-услуг кабельного, спутникового и эфирно-кабельного ТВ составили порядка $400 млн. Российские операторы КТВ пока не могут похвастаться разнообразием предлагаемых услуг: помимо услуг ТВ модернизированные

сети КТВ предлагают услуги доступа в Интернет. - На конец года число подписчиков на услуги доступа в Интернет по сети КТВ составило порядка 100 тыс.

Так, в середине ноября ФГУП «Российские телевизионные и радиовещательные сети» (РТРС) обнародовал проект перевода России на цифровое ТВ, фактически ставший альтернативой«национальному» проекту, разработанному Мининформсвязи. РТРС нашел и источник финансирования своей программы: консорциум французских банков готов предоставить РТРС под гарантии российского правительства кредит в размере 1,5 млрд евро сроком на 15 лет. Эти средства полностью пойдут на модернизацию сети РТРС и перевод ее на цифровой формат вещания.

А в декабре в Республике Мордовия состоялась презентация первого этапа создания сети цифрового эфирно-кабельного телевидения стандарта DVB-T. Цель проекта– обеспечить возможность приема населением республики большого (до 10)числа ТВ-программ и нескольких радиопрограмм в режиме стерео вещания в цифровом стандарте DVB-T. Проект реализует МРК «ВолгаТелеком» при поддержке Мининформсвязи России, Минкультуры России, Национальной ассоциации телерадиовещателей и Администрации Республики Мордовия.

В 2005 г. появились и альтернативные частные проекты перехода на цифровое телевещание. О своем намерении выйти на рынок спутникового вещания заявила в конце года «Национальная спутниковая компания» (торговая марка «Триколор ТВ»), которая планирует вещать 14 российских каналов на территорию европейской части России, включая Урал. Для приема телевидения от «Триколора» необходимо оплатить установку и подключение приемника-ресивера и спутниковой «тарелки». В планах НСК – за два-три года установить 500 тыс. приемных комплектов. По данным компании, инвестиции в проект составили $10 млн.

Совместный проект подготовили ФГУП «Космическая связь» и компания «Спутниковое мультимедийное вещание». Последняя в этом проекте выступит агрегатором ТВ-контента для IP провайдеров, а «Космическая связь» – его транспортом. Компании уже объявили об организации тестового вещания цифрового телевидения по интернет-протоколу с использованием емкости космического аппарата «Экспресс-АМ2».

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!