| Рубрикатор |  |

|

| Статьи |  |

ИКС № 5 2006 | |

|

| Дмитрий МИЛОВАНЦЕВ | 01 мая 2006 |

Грядут большие перемены

Новый этап развития

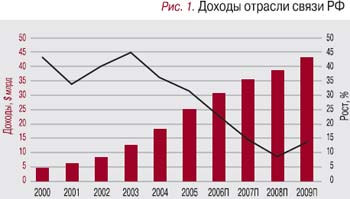

Новый этап развития «ИКС»: Дмитрий Александрович, эксперты предупреждают о трехкратном снижении темпов роста доходов отрасли к 2009 г. Согласны ли вы с такой оценкой?

– Сегодня мы находимся на новом витке развития, для которого замедление роста неизбежно. Не поручусь за точность оценок, поскольку прогноз неофициальный, но10%ный рост вполне приемлем для зрелой отрасли, вступающей в стадию насыщения (рис. 1). Конечно, говорить о стабилизации спроса даже на традиционные услуги можно лишь условно, ибо экономика еще не приобрела достойной мощи. Отсюда и низкий платежеспособный спрос населения, и неполное информационное покрытие огромной и сложной географии России.

– Чем объясняется снижение популярности отечественных компаний на фондовом рынке?

– Телекоммуникации отличаются быстрым возвратом инвестиций, легким вхождением в рынок и объективной недооценкой предприятий связи. Привлекательность компаний очевидна как для иностранных инвесторов, так и для финансовых, заинтересованных не в развитии отрасли, а в повышении капитализации и дивидендах. На данный момент снижение интереса обусловлено в том числе замедлением темпов роста отрасли.

Траектории сегментов рынка

– Как оцениваете ситуацию в основных сегментах отрасли?

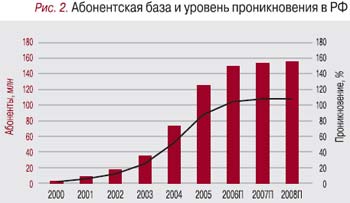

– Анализ тенденций развития мобильной связи свидетельствует о насыщении рынка этой услугой и снижении ARPU. По мнению аналитиков и самих компаний, 2005 г. стал последним годом значительного роста абонентской базы (рис. 2). Падение ARPU объясняется рядом причин. Главные: рост числа мобильных «вампиров» – пользователей, оптимизирующих для себя оплату разговоров путем использования карт разных операторов; приток малоимущих абонентов, для которых «входной билет» в сеть доступен, а долгие разговоры не по карману. Существует также давление со стороны технологии CDMA, особенно в двух наших столицах. «Скай Линк» «вымывает» массу много говорящих абонентов у GSM-компаний. Его козырь – тарифы за минуту разговора втрое ниже, чем у коллег. В ближайшие годы сотовые операторы почувствуют конкуренцию со стороны новых технологий – стандарта 802.16е.

– Мобильная связь передает майку лидера сектору интернет-услуг и передачи данных?

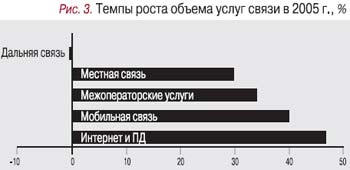

– Пока этот сегмент приносит отрасли сравнительно небольшой доход (рис. 3), но обещает самые высокие темпы роста – порядка 25% годовых до 2008 г. Интернет – это некая универсальная среда, где услуги предоставляет большой круг провайдеров, а барьер входа на рынок крайне низок. Поэтому, вероятнее всего, на этой площадке развернется очень жесткая конкуренция и, как следствие при гигантском абсолютном росте потребления, произойдет быстрое снижение цен. Такая асимметрия делает рынок узким. По нашим оценкам, объем дохода сектора к 2008 г. достигнет 74,6 млрд руб. Дальнейшее его развитие будет зависеть от наращивания инфраструктуры широкополосного доступа.

– С недавних пор стало модно хоронить фиксированную связь. О том ли звонит колокол на просторах России?

– Безусловно, фиксированная связь переживает нелегкие времена. Главный фактор ее роста – ребалансировка тарифов и увеличение парка телефонных аппаратов. Телефонизация страны приплотности 29,5 ТА на 100 жителей, можно считать, приобретает латентный характер. В крупных городах заявки на установку телефона удовлетворяются в течение месяца. Доля дальней связи в общих доходах отрасли, по расчетам аналитиков, снизится к 2008 г. до 29%. Аргументы: снижение тарифов как «постсиндром» либерализации рынка, отток трафика к мобильным операторам, рост популярности интернет-телефонии. Ожидается также выдавливание «чистых» игроков данного бизнеса. Операторы фиксированной связи – на пороге стратегически важных решений.

Трансформация бизнес-модели рынка

– Напряженный инновационный процесс в отрасли меняет пейзаж рынка. Какие его детали требуют серьезного осмысления?

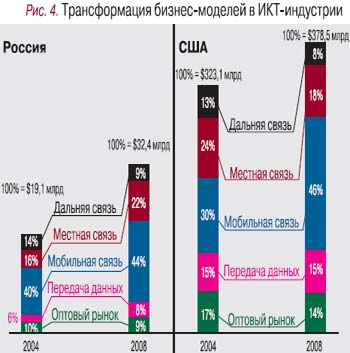

– Структура телекоммуникационного рынка неуклонно приближается к американской (рис. 4). США добились значительных успехов в области конвергентных услуг и популярной сегодня технологии triple play. Услуги triple play широко предлагают компании, эксплуатирующие сети кабельного ТВ-вещания. Сегодня они контролируют около 30% американского телекоммуникационного рынка. Условно говоря, новые игроки «уводят» традиционный связистский товар – голос.

– Идет перераспределение в пользу других секторов?

– Да, и у нас наблюдается аналогичная картина. В 2005 г. зарегистрировано рекордное (на общую сумму около $100 млн) число слияний и поглощений на этой площадке (подробнее см. «ИКС» № 3'2006, с. 74–77. – Ред. ). Добавлю, что у новых операторов прекрасный ресурс – лучшее в мире эфирное вещание.

– Чем объяснить этот русский креатив?

– Жесткой конкуренцией де-факто между мощными федеральными каналами и бесплатной эксплуатацией инфраструктуры распространения ТВ-сигнала. Более того, помимо кабельных операторов телекоммуникации привлекают игроков из смежных отраслей – медиа, рекламы, индустрии развлечений. Сегодня мир интертейнмента в США оценивается в $120–180 млрд, а его «производная» в других странах – порядка $2 трлн. В этом бизнесе участвуют гиганты ИТ-индустрии: Sony, Microsoft, Apple и др.

– Инновационный штурм телекоммуникаций идет со всех сторон?

– Разумеется. А потому надо учиться быстро реагировать. Отрасль сможет сохранить высокие темпы лишь в том случае, если наши услуги будут содержать большой медиаконтент, большой контентный компонент.

Резервы очевидные и скрытые

– Наши недостатки – наши резервы…

– Основная проблема в том, что отечественные фонды созданы в расчете на голосовую телефонию, которая становится несущественной в триединой услуге. Но у нас есть развитая инфраструктура доступа к абоненту. Медь – вот наша единственная реальная ценность.

– Но, судя по огромной сумме выбранных кредитов, отрасль интенсивно модернизируется.

– Успешно обновили оборудование, а вот сетевую структуру еще нужно умощнять. Наши линии не способны обеспечить масштабный широкополосный доступ. Мы не занимались первичной инфраструктурой, проблемой разводки в городах. Теперь стоит задача довести оптику до дома и за пределами агломераций. Поэтому компании с развитыми инфраструктурами должны спешно укрупнять их до приемлемого уровня, обеспечивать доступ к сервисам и сам контент.

– Какие технологии доступа и контента особенно популярны?

– Наиболее востребованы в мире triple play и телевидение.

– Турбулентность на телекоммуникационном поле России в ближайшие пять лет приведет к новой расстановке сил. Как оцениваете бойцовские качества исторических фигур рынка?

– Сегодня все компании, кроме сотовых, обременены гигантскими долгами. К сожалению, в их программе модернизации умощнение инфраструктурного компонента – важнейшего стратегического направления развития – не дало пока желаемых результатов. Мы движемся к тому, что контент станет прорывным направлением в цепочке создания стоимости. Будущее операторов – в их инфраструктуре. Те из них, кто преуспеет в контент-агрегации и высокоскоростном доступе к сервисам, займут достойное место в цепочке стоимости. Остальные по-прежнему будут обслуживать инфраструктуру рынка. Вся регуляторика, прописанная в законодательных и нормативных актах, нацелена на ускоренное развитие материально-технической базы. Контент – тоже дело рукотворное. Операторы могут на базе своих технологических площадок в виде ИТ-надстройки над телекоммуникационной инфраструктурой создавать добавленные сервисы. Наконец, у них хорошие абонентские базы – есть повод «зайти» к потребителю, которого они обслуживают. Новым игрокам надо еще приобретать клиентов, а «старым» – только удержать, а удерживать всегда проще.

P.S.

– Как оцениваете востребованность новых сервисов в России ближайшего будущего?

– Оптимистично. Пример тому – рекордный рост мобильной связи. Следующий драйвер – Интернет услуги, цены на которые начнут снижаться уже в этом году. Спрос будет. Наша задача – не отстать с предложением.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!