| Рубрикатор |  |

|

Реклама

| Статьи |  |

ИКС № 12 2006 | |

|

| Татьяна ТОЛМАЧЕВА | 01 декабря 2006 |

Тяжела ли «шапка» оператора для операторов? Рост доходов подвержен влиянию конъюнктуры

Взлет межоператорского рынка…

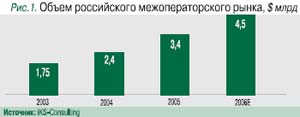

Взлет межоператорского рынка… Вот уже второй год подряд доходы межоператорского рынка (рис. 1) растут заметно быстрее, чем от предоставления услуг связи в целом. Так, в 2005 г. они выросли на 42% (против 30% общеотраслевых), что в денежном выражении составило $1 млрд; в нынешнем ожидается $1,2 млрд. Можно назвать несколько факторов, обеспечивших столь благоприятную для оптового рынка ситуацию. Прежде всего это либерализация рынка междугородной и международной связи. Свою роль также сыграло появление новых нормативных правовых документов, регулирующих взаимоотношения между операторами связи, в первую очередь Постановления Правительства № 161 от 28.03.05 «Правила присоединения сетей электросвязи и их взаимодействия». И наконец, на динамику межоператорского рынка благотворно повлияло активное развитие широкополосного доступа в регионах.

Несмотря на то что, по оценкам «iKSКонсалтинг», на середину 2006 г. вклад межоператорского рынка в общие доходы телекоммуникаций был невысок – всего 15% ($4,5 млрд), его значение для развития всей отрасли заметно возросло. Во-первых, увеличился удельный вес доходов от предоставления услуг связи операторам: за 6 месяцев текущего года их доля выросла почти на 2 процентных пункта – до 15%.

Во-вторых, усилилось влияние межоператорского рынка на развитие некоторых сегментов конечного потребления, например на интернет-доступ. Так, высокая стоимость оптового интернет-трафика в регионах, обусловленная отсутствием конкуренции на межоператорском рынке интернет-услуг, сдерживает развитие регионального рынка доступа в Сеть. По мнению большинства локальных интернет-сервис-провайдеров, именно высокая себестоимость услуг доступа в глобальную сеть не позволяет предлагать массовому потребителю более низкие тарифы. Но поскольку наряду с этим фактором объемы потребления оптового рынка во многом определяются конъюнктурой рынка частных и корпоративных пользователей, то именно повышение спроса на услуги сотовой связи и доступа в Интернет во многом обеспечили высокие темпы роста этого потребительского сегмента за последние 3 года.

…и его уязвимости

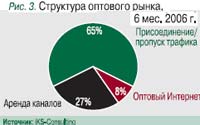

На оптовом рынке услуг доминирующим является сегмент присоединения и пропуска трафика. На начало второго полугодия 2006 г. его доля в общих доходах составляла более 65%, или $1,3 млрд (рис. 3). И тем не менее именно этот сегмент рынка развивается особенно медленно: в 2005 г. он вырос на 33%, до $2,5 млрд, при общем росте суммарных доходов от предоставления услуг связи операторам на уровне 43% (рис. 4). Несмотря на то что за последний год объем передаваемого платного трафика увеличился более чем в 2 раза – до 56 млрд минут, стоимость транзита голосового трафика постепенно снижается. Только за 9 месяцев 2006 г. средняя стоимость одной минуты уменьшилась на 12%, до 0,06 цента.

Как показывает анализ структуры голосового трафика, рынок его транзита развивается за счет сотовых абонентов. Соединения пользователей сетей подвижной связи в общем объеме платных соединений составляют порядка 70% (рис. 5, 6). Это говорит о том, что при ожидаемом насыщении сотового рынка и замедлении роста абонентской базы мобильных операторов сегмент пропуска трафика лишится основного фактора своего роста, что сразу же негативно отразится на его развитии. С учетом тогочто пропуск трафика занимает значительно больше половины общего объема услуг, снижение темпов роста этой услуги отрицательно скажется на динамике всего межоператорского рынка.

Факторы роста

И все же спрос на услуги межоператорского рынка можно будет сохранить на прежнем уровне за счет широкого предоставления ряда сервисов:

Построение корпоративных сетей связи. В настоящее время число компаний с распределенной сетью стабильно растет, а значит, растет спрос на услуги объединения офисов в единую сеть.

Широкополосный доступ. Увеличение числа пользователей интернет-услуг, а также изменение их поведения в сторону потребления более «тяжелого» контента стимулируют рост объема потребляемого интернет-трафика. Например, за 6 месяцев 2006 г. этот объем по сравнению с аналогичным периодом прошлого года вырос чуть ли не вдвое – почти до 44 тыс. терабайт. Это заставляет интернет-сервис-провайдеров наращивать емкость внешних каналов, что в свою очередь определяет рост сегмента межоператорского доступа.

Дополнительные услуги в сотовых сетях. По мере приближения к насыщению сотовые операторы все активнее развивают в своих сетях такие дополнительные услуги, как мобильный Интернет и предоставление мобильного контента. Число их пользователей и объем потребления стабильно наращиваются вот уже на протяжении последних трех лет (рис. 7).

Таким образом, на межоператорском рынке услуг связи наметилась тенденция смещения точки роста из сегмента услуг пропуска трафика в сегмент аренды каналов связи, который, как ожидается, в ближайшие 3 года станет основным локомотивом роста оптового рынка. Уже в 2005 г. он развивался наиболее динамично среди всех сегментов операторского рынка.

При сохранении стоимости аренды каналов спрос на них вырос в связи с выдачей лицензий на услуги междугородной и международной телефонной связи более чем двум десяткам операторов связи. Не секрет, что большая их часть создает свои сети дальней связи на арендованной инфраструктуре. Как результат, за 1-е полугодие 2006 г. удельный вес услуг по аренде каналов в общих доходах от услуг междугородной и международной связи увеличился почти на 8 процентных пунктов – до 21% ($340 млн). При негативной динамике доходов от международной связи и низкой динамике от междугородной можно ожидать дальнейшего «утяжеления» доли услуг предоставления каналов дальней связи в аренду.

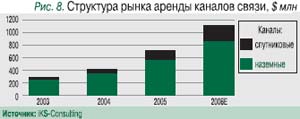

Примечательным является тот факт, что в последние 4 года опережающими темпами развивался рынок спутниковых каналов связи, в результате чего этот сегмент постепенно увеличивается в размерах (рис. 8).

Несмотря на то что потребительский рынок интернет-доступа является одним из наиболее динамично развивающихся, сегмент интернет-услуг для операторов пока еще не может оказывать существенного влияния на весь рынок в силу своего небольшого объема.

Анализ развития межоператорского рынка показывает, что в настоящий момент наблюдаются тенденции, которые могут оказать как положительное, так и отрицательное воздействие на сегмент услуг связи для операторов. Это означает, что дальнейшее развитие межоператорского рынка будет зависеть от того, как скоро операторы для операторов сумеют адаптироваться к изменяющимся рыночным условиям

СПРАВКА. В то время как в российских телекоммуникациях ведут свою хозяйственную деятельность более 3 тыс. операторов, межоператорский сегмент услуг связи сформировали лишь несколько десятков компаний. Количество операторов для операторов ограничено, и к ним предъявляются достаточно высокие требования, ведь они являют собой некий стык инфраструктур внутри страны, а также российских сетей с мировыми.

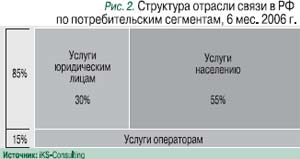

Рынок телекоммуникационных услуг для операторов представляет собой специфичный потребительский сегмент, который составляют в основном альтернативные операторы сотовой и фиксированной связи и интернет-сервис-провайдеры (рис. 2). Модели их потребительского поведения заметно отличаются от моделей поведения конечных пользователей.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!