| Рубрикатор |  |

|

| Статьи |  |

ИКС № 06 2010 | |

|

| Владимир ДРОЖЖИНОВ Александр ШТРИК | 15 июня 2010 |

Кризис ИТ-рынка в оценках и прогнозах

Оценки падения рынка ИТ в прошлом году разнились от минус 8% до минус 70%. Где истина и чего больше в разноголосице мнений: политики? узости взгляда? тенденциозности? А выводы, которые можно сделать на пересечении оценок, утешительными не назовешь…

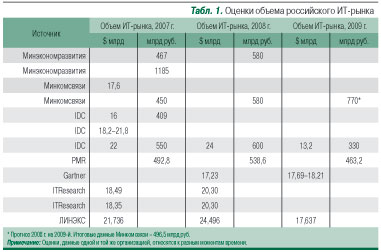

Мониторинг российского ИТ-рынка ведут многие зарубежные и российские организации: IDC, Forrester, ITResearch, eMarketer, PMR, Gartner, Минкомсвязи*, Минэкономразвития в лице Росстата, ЛИНЭКС, OCS и др. Однако, сопоставляя цифры, опубликованные в СМИ в 2008–2009 гг., можно видеть (табл. 1), что оценки международных экспертных компаний и независимых российских организаций (IDC, ITResearch, ЛИНЭКС) зачастую существенно разнятся как между собой, так и с официальными оценками ведомств (Минкомсвязи и Минэкономразвития).

Мониторинг российского ИТ-рынка ведут многие зарубежные и российские организации: IDC, Forrester, ITResearch, eMarketer, PMR, Gartner, Минкомсвязи*, Минэкономразвития в лице Росстата, ЛИНЭКС, OCS и др. Однако, сопоставляя цифры, опубликованные в СМИ в 2008–2009 гг., можно видеть (табл. 1), что оценки международных экспертных компаний и независимых российских организаций (IDC, ITResearch, ЛИНЭКС) зачастую существенно разнятся как между собой, так и с официальными оценками ведомств (Минкомсвязи и Минэкономразвития).

В частности, можно констатировать следующее:

• оценки IDC, сделанные в разные моменты времени, довольно сильно различаются – для 2007 г. разброс значений достигает 37%; у компании PMR для 2008 г. расхождение составило 16%, а для 2009 г. – 5%; в то же время у компании ITResearch оценки практически совпадают;

• максимальное отклонение от среднего значения достигает 20% (оценка IDC в $16 млрд для 2007 г.); в основном отклонение составляет 10–12%;

• оценки Минэкономразвития отклоняются от среднего значения примерно на 250% (2007 г.), прогноз Минкомсвязи для 2009 г. имеет отклонение 165%.

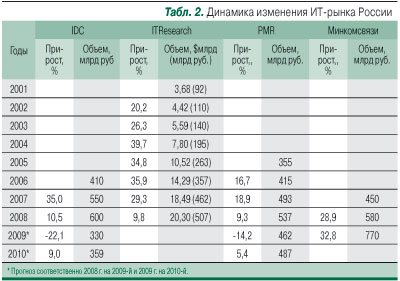

Особенно ценна статистика, охватывающая интервал в несколько лет, поскольку непрерывная последовательность фактических значений дает возможность прогнозировать динамику их изменения в перспективе. Такие данные имеются у компаний ITResearch, IDC, PMR. А сравнение тренда развития ИТ-рынка России, построенного на основе докризисных данных, с фактическими показателями этого рынка позволяет оценить воздействие кризиса.

Жизнь до кризиса

Жизнь до кризиса

Замедление роста объема российского ИТ-рынка началось еще в 2007 г. (рис. 1). В 2008 г. темпы роста упали еще больше. В 2009 г., согласно оценкам IDC и PMR, этот показатель должен был принять отрицательные значения. В то же время согласно прогнозам Минкомсвязи, представленным на заседании коллегии министерства 12 мая 2009 г. в рамках выставки «Связь-Экспокомм-2009», темпы роста объема ИТ-рынка России в 2009 г. должны были не только не снизиться, но и наоборот, возрасти по сравнению с 2008 г.

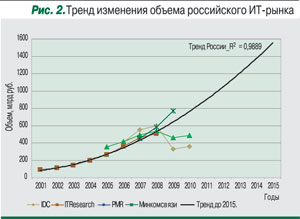

До 2008 г. объем ИТ-рынка постоянно увеличивался, хотя по абсолютным значениям оценки различаются. В 2009 г., согласно прогнозам IDC и PMR, объем ИТ-рынка должен был существенно уменьшиться, но уже в следующем 2010 г. предполагалось, что он начнет увеличиваться (рис. 2). Прогноз же Минкомсвязи на 2009 г. вызывает недоумение. Он оказался выше даже самого оптимистического (экспоненциального) бескризисного тренда, построенного по данным ITResearch за 2001–2008 гг. Справедливости ради необходимо отметить, что на официальном сайте Минкомсвязи в разделе «Статистика отрасли» объем ИТ-рынка в 2008 г. указан равным 497,2 млрд руб.; соответственно при принятых на 2009 г. прогнозных темпах роста в 32,8 % прогноз объема рынка с 770 млрд руб. снизился до 660 млрд руб.

В начале 2010 г. министр связи и массовых коммуникаций Игорь Щеголев назвал прошлогодний прогноз ведомства на 2009 г. «технической ошибкой». Он также заявил, что падение доходов ИТ-компаний в 2009 г. по сравнению с 2008 г. составило 8%.

2009 г.: воздействие кризиса

Попробуем сопоставить данные, отражающие фактическое поведение российского ИТ-рынка в 2009 г., с приведенным на рис. 2 трендом. Поскольку тренд был построен до наступления кризиса, такое сопоставление позволяет в определенной степени количественно оценить его влияние.

Согласно данным аналитического центра REAL-IT Лиги независимых экспертов (ЛИНЭКС), объем ИТ-рынка России в 2009 г. составил 458,9 млрд руб. против 578,2 млрд руб. в 2008 г. (соответственно, снижение объема составило 20,6 %). В то же время бескризисный тренд развития ИТ-рынка (рис. 2) дает на 2009 г. прогноз около 650 млрд руб. Таким образом, можно утверждать, что в результате кризиса падение объема российского ИТ-рынка в 2009 г. в рублях составило 29,4%.

Согласно данным аналитического центра REAL-IT Лиги независимых экспертов (ЛИНЭКС), объем ИТ-рынка России в 2009 г. составил 458,9 млрд руб. против 578,2 млрд руб. в 2008 г. (соответственно, снижение объема составило 20,6 %). В то же время бескризисный тренд развития ИТ-рынка (рис. 2) дает на 2009 г. прогноз около 650 млрд руб. Таким образом, можно утверждать, что в результате кризиса падение объема российского ИТ-рынка в 2009 г. в рублях составило 29,4%.

Минэкономразвития в начале октября прошлого года оценило объем российского ИТ-рынка в 2009 г. в 496,5 млрд руб. (снижение по отношению к 2008 г. – 12,7%). Сопоставляя эту цифру с трендом на рис. 2, легко получить, что вследствие кризиса объем ИТ-рынка в 2009 г. сократился на 23,6%.

Минкомсвязи в феврале 2010 г. обнародовало сходные оценки прошлогоднего объема ИТ-рынка (см. «ИКС» № 3’2010, с. 24). По информации директора департамента экономики и финансов Александра Нарукавникова, в 2009 г. этот показатель составил около 500 млрд руб.; в предыдущем же 2008 г. – 580 млрд руб., т.е. снижение ИТ-рынка в 2009 г. по отношению к 2008 г. составило 13,8%. В то же время сравнение с трендом на рис. 2 показывает, что исследуемое падение достигает 23,1%. Заметим, что оценки Минкомсвязи и Минэкономразвития достаточно близки между собой, но отличаются от оценок независимых экспертов ЛИНЭКС на 6–6,5%.

Прим. ред. В отчете Минкомсвязи об итогах работы отрасли связи, информационных технологий и массовых коммуникаций РФ в 2009 г., подготовленном к расширенному заседанию коллегии министерства в рамках выставки «Связь-Экспокомм-2010», данные в очередной раз скорректированы: объем ИТ-рынка в 2008 г. достиг лишь 537, 92 млрд руб. и таким образом снижение за 2009 г. составило 7,7%.

2009 г.: основные тенденции

На основе изучения поквартальных изменений российского ИТ-рынка в течение 2009 г. эксперты ЛИНЭКС сделали вывод о том, что пик кризиса (максимальное падение рынка) пройден в III квартале 2009 г. и в IV квартале наметилась тенденция к улучшению ситуации. Действительно, сравнение поквартальных показателей объема ИТ-рынка в 2009 г. с показателями за соответствующие периоды 2008 г. выглядит следующим образом: I квартал – падение 18%, II квартал – 24%, III квартал – 36% и IV квартал – 20%.

На основе изучения поквартальных изменений российского ИТ-рынка в течение 2009 г. эксперты ЛИНЭКС сделали вывод о том, что пик кризиса (максимальное падение рынка) пройден в III квартале 2009 г. и в IV квартале наметилась тенденция к улучшению ситуации. Действительно, сравнение поквартальных показателей объема ИТ-рынка в 2009 г. с показателями за соответствующие периоды 2008 г. выглядит следующим образом: I квартал – падение 18%, II квартал – 24%, III квартал – 36% и IV квартал – 20%.

Сопоставив среднегодовое значение стоимости барреля нефти и объем российского ИТ-рынка в 1994–2008 гг., аналитики IDC выявили наличие сильной корреляции между объемом рынка ИТ в России и ценами на нефть. Полученные ими цифры свидетельствуют, что увеличение объема ИТ-рынка строго следует за ростом цены на нефть и наоборот, за снижением цен на нефть следует уменьшение объема ИТ-рынка. По мнению президента объединения компаний-разработчиков программного обеспечения России «Руссофт» Валентина Макарова это означает, что российское государство проводит политику, согласно которой средства для развития ИТ выделяются по остаточному принципу. Дополнительным подтверждением этого тезиса служат оценки затрат на ИТ в 2009 г., сделанные международными аналитическими агентствами. Так, Gartner считает, что во всем мире расходы на ИТ по сравнению с 2008 г. сократились лишь на 5,2%, тогда как аналитики IDC оценивают сокращение расходов на ИТ в России в долларовом выражении в 45,7%. Это показывает, что роль ИТ в российской экономике и российском обществе невысока по сравнению с тем, что они значат для стран с развитой экономикой и высокими социальными стандартами.

Согласно исследованиям экспертов ЛИНЭКС, существует тесная взаимосвязь между динамикой изменения ВВП и динамикой оборота ИТ-рынка, а именно: изменение ИТ-рынка отстает на три-четыре месяца от изменения ВВП. Так, максимум падения ИТ-рынка (38%) был отмечен в августе 2009 г., а наибольший спад ВВП (около 17%) имел место в мае 2009 г. При этом величина падения ИТ-рынка превышает величину спада ВВП. За первое полугодие 2009 г. среднее снижение ВВП составило 10,2%, а падение ИТ-рынка – 21%; во втором полугодии эти показатели были равны соответственно 6,9% и 30,5%. Это также косвенно подтверждает ранее высказанное утверждение о вторичности ИТ для российской экономики и общества.

2010 г.: медленный подъем

Итак, пройдя дно кризиса в III квартале 2009 г., российский ИТ-рынок начал медленно «всплывать». В 2010 г., по прогнозу IDC, ИТ-рынок, сжавшийся в прошлом году по пессимистичной оценке компании до 330 млрд руб., «расправится» до 359 млрд руб. (рост – 9%). Аналитики из PMR оценивают рост скромнее – 5,4%, но при этом исходят из более высокой оценки 2009 г. (462 млрд руб.), и поэтому их результирующая цифра на 2010 г. выше – 487,4 млрд руб.

Итак, пройдя дно кризиса в III квартале 2009 г., российский ИТ-рынок начал медленно «всплывать». В 2010 г., по прогнозу IDC, ИТ-рынок, сжавшийся в прошлом году по пессимистичной оценке компании до 330 млрд руб., «расправится» до 359 млрд руб. (рост – 9%). Аналитики из PMR оценивают рост скромнее – 5,4%, но при этом исходят из более высокой оценки 2009 г. (462 млрд руб.), и поэтому их результирующая цифра на 2010 г. выше – 487,4 млрд руб.

Разноголосица и несопоставимость прогнозов разных компаний и ведомств показывают, что в нашей стране нет ни одного надежного источника статистической информации о рынке ИТ и, заметим, информационного общества. Непонятно, как осуществляется формирование и исполнение государственной политики развития ИТ-отрасли и самого информационного общества России. Кроме всего прочего, с 1 января 2010 г. отечественная статистика перешла на новый классификатор, и в результате оказалась потеряна сопоставимость текущих данных с данными предыдущих периодов. Поэтому хотя и удручает, но не удивляет, что для одного из весенних заседаний Экономического клуба ФБК была выбрана тема «Можно ли верить официальной статистике?».

Создается впечатление, что у стоящих на верху власти России и идущих по капиталистическому пути научно обоснованные методы управления государством не стоят в приоритетах.