| Рубрикатор |  |

|

| Статьи |  |

ИКС № 10 2010 | |

|

| Тимур ФАРУКШИН | 12 октября 2010 |

Аутсорсинг за «облаками»

Согласно прогнозу IDC, в ближайшие пять лет облачные услуги будут развиваться в шесть раз быстрее любого другого сегмента корпоративных ИT-решений.

В 2009 г., при том что российский ИТ-рынок в целом сократился на 38% в сравнении с 2008 г. (затраты на оборудование снизились на 40%, на ПО и ИТ-услуги — на 32%), в трех его сегментах наблюдался незначительный, но все же рост спроса: это решения в области виртуализации, системы информационной безопасности и услуги ЦОДов.

В 2009 г., при том что российский ИТ-рынок в целом сократился на 38% в сравнении с 2008 г. (затраты на оборудование снизились на 40%, на ПО и ИТ-услуги — на 32%), в трех его сегментах наблюдался незначительный, но все же рост спроса: это решения в области виртуализации, системы информационной безопасности и услуги ЦОДов.

Определимся в терминах

«Облачные услуги» – понятие модное, и сегодня существует несколько разных определений «облаков». Многие компании объявляют о том, что предоставляют облачные услуги, в соответствии с собственным толкованием термина. В широком понимании «облачными» называют продукты и услуги для бизнеса или домашних пользователей, предоставляемые через Интернет в реальном времени. IDC рассматривает их как услуги, связанные с арендой приложений, инфраструктуры или платформ, размещенных в коммерческом ЦОДе, которые позволяют динамически выделять вычислительные мощности каждому пользователю без прямого участия провайдера.

Характерные свойства «облака» – самообслуживание (клиент сам задает необходимый ему объем услуг и их параметры), устойчивость (защита от сбоев), эластичность (адаптация к нагрузке), масштабируемость, поддержка индустриальных стандартов. Эти свойства обязательны и для внешних коммерческих «облаков», предназначенных для сторонних пользователей, и для внутренних корпоративных, создаваемых под свои нужды крупными предприятиями.

SMB в «облаках»: pro et contra

В 2010 г. аналитическое агентство IDC провело опрос среди компаний среднего и малого бизнеса (основные пользователи коммерческих «облаков») Америки и Западной Европы, где облачные услуги стали вполне массовыми. Целью опроса было выяснить, чем такая форма аутсорсинга привлекательна для сегмента SMB, какие факторы способствуют ее развитию, и наоборот — какие опасения вызывают «облака», т. е. что тормозит развитие облачных услуг.

Как показали результаты опроса, и малый, и средний бизнес в первую очередь ценят возможность использовать именно тот объем услуг, который реально нужен компании, и платить только за этот объем (табл. 1).

Как показали результаты опроса, и малый, и средний бизнес в первую очередь ценят возможность использовать именно тот объем услуг, который реально нужен компании, и платить только за этот объем (табл. 1).

Дальше уже начинаются расхождения: для малого бизнеса вторым по важности фактором является возможность добавлять пользователей (в современной компании это всегда большая проблема — завести нового пользователя, потом в случае ухода сотрудника «убить» все его учетные записи, а с «облаком» это решается намного проще). Для средних компаний более важны другие факторы – возможность отказа от услуги, если появилась такая необходимость; поддержка удаленного офиса (создать инфраструктуру в удаленном офисе — достаточно серьезная задача, а в случае виртуальной инфраструктуры она упрощается на порядок) и т. д.

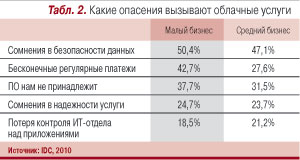

Что касается сдерживающих факторов, то сегодня существует целый ряд мифов (а может быть, и не мифов — рынок еще слишком молод, чтобы делать окончательные выводы), смущающих потенциальных пользователей этой услуги. В первую очередь все опасаются за безопасность данных (табл. 2). Когда данные хранятся в офисе компании, на ее физическом сервере, в общем понятно, как они защищены и какие риски связаны с их хранением. Когда они хранятся на сервере провайдера, который к тому же может находиться где-то за рубежом, для многих совсем неочевидно, как провайдер защищает эти данные и какую ответственность несет за их сохранность. Для многих это опасение становится серьезным препятствием к тому, чтобы сделать выбор в пользу облачных услуг. На наш взгляд, проблема эта в первую очередь психологическая: люди не готовы признать, что провайдер, который профессионально занимается предоставлением услуги, может намного лучше обеспечить сохранность их данных, чем они сами. Но такая предубежденность оказывается очень распространенной.

Нелюбовь к регулярным платежам – это предубеждение, вызванное неумением считать все затраты. Есть услуга – выделенный сервер. В компании сравнивают: сколько будет стоить его аренда, скажем, на три года, и сколько – покупка и установка в своем офисе. Оказывается, что купить в три раза дешевле, чем арендовать! При этом все забывают, что после покупки необходимо будет обеспечить весь комплекс мер, связанных с поддержкой этого «железа» (содержание, питание, кондиционирование, администрирование физических серверов), которые в случае аренды берет на себя провайдер.

Нелюбовь к регулярным платежам – это предубеждение, вызванное неумением считать все затраты. Есть услуга – выделенный сервер. В компании сравнивают: сколько будет стоить его аренда, скажем, на три года, и сколько – покупка и установка в своем офисе. Оказывается, что купить в три раза дешевле, чем арендовать! При этом все забывают, что после покупки необходимо будет обеспечить весь комплекс мер, связанных с поддержкой этого «железа» (содержание, питание, кондиционирование, администрирование физических серверов), которые в случае аренды берет на себя провайдер.

То же можно сказать и о прочих опасениях – чаще всего это либо психологическая неготовность «отдать свое в чужие руки», либо неумение подсчитать потенциальные выгоды от пользования ИТ-услугами профессиональных компаний.

Облачно – местами

В структуре российского рынка ЦОДов доля «базовых» услуг (аренды стоек и серверов) в настоящее время составляет около 70%, но постепенно, по нашему прогнозу, она будет снижаться – и к 2014 г. доминировать будут «остальные» услуги ЦОДов (хостинг приложений, управление безопасностью, хранением данных и др.) Соответственно это будет способствовать развитию рынка облачных услуг.

Облачные услуги дают возможность использовать ресурсы удаленных вычислительных центров с минимальным набором аппаратных и программных средств в самой компании. Это направление имеет отличные перспективы, так как позволяет существенно экономить на ИT-инфраструктуре, программном обеспечении, потреблении электроэнергии. При этом доля расходов на облачные продукты в бюджетах компаний как в России, так и в мире исчисляется несколькими процентами. В 2009 г. объем облачных услуг в мире составил $17,5 млрд. К 2013 г. рынок вырастет в два с половиной раза, до $44,2 млрд. В общих ИТ-затратах компаний это составляет соответственно 1,9 и 2,5%.

В России в 2009 г. объем рынка «облачных услуг», по нашим подсчетам, составил $6,3 млн. Надо заметить, что при оценке объемов российского рынка IDC использовала достаточно мягкий подход, понимая, что пока в нашей стране практически нет компаний, строго соответствующих всем требованиям, которые мы предъявляем к провайдерам этих услуг. На отсутствие какой-либо из характеристик «облака» (скажем, нет полной эластичности) эксперты закрывали глаза, считая, что со временем эти пробелы будут обязательно ликвидированы.

Можно смело прогнозировать, что за четыре года рынок облачных услуг в России вырастет в 20 раз, до $124 млн; при этом он составит лишь около 0,5% от общих ИТ-затрат российских компаний. С одной стороны, нигде в мире ни один сегмент ИТ-рынка так быстро не растет; с другой, полпроцента – это, как минимум, в пять раз меньше, чем средний показатель по всему миру.

Будем надеяться, что наметившийся рост экономики продолжится – и соответственно компании начнут выделять больше средств, в том числе и на ИТ-проекты. Главное здесь – не поддаться соблазну и не начать тратить эти бюджеты так, как мы делали до кризиса, т. е. вкладываться в «железо». Эта модель развития, скорее всего, устарела – и компании, которые попытаются к ней вернуться, с высокой вероятностью окажутся среди отстающих. икс