| Рубрикатор |  |

|

| Статьи |  |

ИКС № 2 2008 | |

|

| Евгения ВОЛЫНКИНА | 11 февраля 2008 |

Цена последнего броска

Прокладывать разного рода толстые трубы (с нефтью, газом и другим трафиком) у нас любят и денег на это не жалеют. Но пример того же «Газпрома» показывает, что в стране с самыми большими в мире запасами газа и самыми толстыми трубами, по которым его перекачивают заграницу, полно негазифицированных населенных пунктов. Дорогая, мол, это затея – дойти до каждого с индивидуальной трубой потоньше.

О своих успехах в строительстве магистральных сетей периодически сообщают «Ростелеком», «Межрегиональный ТранзитТелеком», «Голден Телеком», «ТрансТелеКом», РТКОММ и прочие «комы». Длина их сетей измеряется уже многими десятками тысяч километров, а «толщина» – несметным количеством гигабит в секунду. Телекоммуникационные магистрали наращиваются не только внутри страны, но и за ее пределами, чтобы под-ключить российские сети к международным узлам обмена интернет-трафиком. Все это, конечно, замечательно, но к рядовому домашнему пользователю и даже к довольно крупному корпоративному клиенту от полноводных рек не всегда прорыты каналы. Хотелось бы, чтобы все эти молочные реки не просто бурлили потоками близ наших кисельных берегов, а чтобы каждому достался свой ручеек, желательно пошире и пошустрее.Похожая ситуация и с интернет-магистралями. Да, затраты на последнюю милю на пути к клиенту зачастую очень высоки, иногда даже выше, чем на строительство самих магистралей. Да, технологии связи имеют обыкновение устаревать и инфраструктуру нужно периодически модернизировать, что тоже требует денег, и немалых. Но без последней мили магистрали теряют смысл (кто-то ведь должен пить из этой молочной реки) и ее поневоле придется оплачивать всем – и операторам, и пользователям.

В теории цена на рынке зависит от спроса и предложения, но все теории сильно корректируются практикой. А на российских просторах гораздо сильнее, чем где-либо. В рейтингах, составляемых для иностранных туристов, наша столица стоит в первых рядах самых дорогих для проживания городов мира. Однако по цене на услуги доступа в Интернет Москва – самый дешевый город России, причем с большим отрывом от любого другого населенного пункта страны.

Разница в ценах между Москвой и ее ближайшими окрестностями (не говоря уже о более дальних регионах РФ) такова, что можно с полным основанием говорить о глухой стене, возведенной вдоль МКАД, или о пропасти за ее обочиной. В Москве цена широкополосного подключения к Интернету – 0 руб., в следующем по «дешевизне» ЦФО частному пользователю приходится выкладывать за это в среднем около 990 руб., а в ДФО – более 1900 руб.

Разница в стоимости трафика тоже впечатляет: для частных пользователей-москвичей – в среднем около 305 руб. за 1 Гбайт, а для жителей ДФО – в 8,2 раза больше (среднероссийский показатель в 6,3 раза превышает московский). О неравенстве говорят и показатели уровня проникновения широкополосного доступа (ШПД): в Москве он уже превысил 40%, а на остальной территории страны (без Москвы) составляет в среднем всего 6,5%. Причем, учет московских показателей не сильно улучшает картину с ШПД в стране: всероссийское среднее проникновение ШПД не дотягивает и до 10%.

Разница в стоимости трафика тоже впечатляет: для частных пользователей-москвичей – в среднем около 305 руб. за 1 Гбайт, а для жителей ДФО – в 8,2 раза больше (среднероссийский показатель в 6,3 раза превышает московский). О неравенстве говорят и показатели уровня проникновения широкополосного доступа (ШПД): в Москве он уже превысил 40%, а на остальной территории страны (без Москвы) составляет в среднем всего 6,5%. Причем, учет московских показателей не сильно улучшает картину с ШПД в стране: всероссийское среднее проникновение ШПД не дотягивает и до 10%.Мы решили проанализировать, как образуются цены на последнюю милю в разных регионах России. Кроме того, нам интересно было узнать, какие бизнес-модели используются российскими операторами интернет-доступа и как они влияют на развитие самого оператора и поведение его абонентов, а также, какие бизнес-модели работают с корпоративными и частными клиентами.

Бизнес-модель = технология

Главный вывод лежал на поверхности. Оказалось, что все бизнес-модели наших операторов последней мили определяются двумя факторами: технологией доступа и ценой оборудования, которая, в свою очередь, зависит от используемой технологии. Аналогичная картина с бизнес-моделями для корпоративных и частных пользователей: они опять-таки определяются технологией и ценой оборудования. Многие операторы даже в прайс-листах не пишут, на кого рассчитан тот или иной тариф, добавляя только, что юридическим лицам нужно еще доплатить НДС.

Операторы Ethernet-сетей и служб ADSL-доступа, подключающие тысячи новых пользователей, могут позволить себе не брать с них плату за подключение или за ADSL-модем. Но и это делают сейчас главным образом столичные операторы, а в паре километров от МКАД картина, как правило, другая. Операторы беспроводных сетей и спутниковой связи таких широких жестов делать не могут (у первых абонентский комплект стоит около $500, а у вторых – порядка $2500). У них вообще подавляющее большинство пользователей – корпоративщики, поскольку доля частников, способных заплатить т а к и е деньги за абонентское оборудование (или за его аренду) плюс за трафик и услуги, по определению невелика.

Вообще-то технологий доступа существует немало, но волею судеб и объективных обстоятельств на российских просторах поселились главным образом пять из них:

- коммутируемый доступ (dial-up),

- xDSL,

- Ethernet по оптическим и медным кабелям,

- беспроводные технологии,

- спутниковые технологии.

По количественному соотношению dial-up- и широкополосных абонентов можно судить о том, к какому классу в плане развития телекоммуникаций относится страна. Наверное, уже 2–3 года назад наличие заметной доли dial-up-доступа стало признаком стран третьего телеком-мира.

Г. ТАМАШЕВИЧУС, «Открытые Технологии»

Коммутируемый доступ = повременка

Мы поставили коммутируемый доступ в начале списка исключительно по «историческим» причинам, поскольку эта технология интернет-доступа раньше всех остальных в России стала по-настоящему массовой. Опытный пользователь буквально по первым «музыкальным» звукам аналогового модема мог определить, состоится ли сейчас его подключение к Интернету, и если да, то с какой оно будет скоростью и не лучше ли побыстрее отключиться, чтобы не тратить попусту время и деньги и попытать счастья еще раз. Пользователей коммутируемого доступа и сегодня немало. Например, по данным трех МРК, их доля составляет порядка 70%, но она сокращается и к 2011 г., по прогнозам, не будет превышать 5–7%. В крупных городах dial-up уже стал нишевой технологией, но в регионах процесс его ухода наверняка затянется. Кстати, dial-up до сих пор не имеет замены в распределенных корпоративных сетях большой протяженности и с малым объемом передаваемой информации (например, телеметрии). Да и некоторые домашние пользователи, уже подключившиеся к одной из сетей широкополосного доступа, продолжают использовать dial-up в качестве резервного канала выхода в Интернет.

Конечно, сейчас dial-up не удовлетворяет как минимум двум требованиям современного клиента: скорость и качество сервиса. На наших древних телефонных линиях нельзя получить ни высокой скорости (теоретический предел – 56 кбит/с, но и он далеко не всегда достижим), ни надежной связи (соединение периодически обрывается). Да и приемлемые цены с dial-up'ом обусловлены тем, что с его помощью можно получать и передавать лишь очень небольшие объемы информации, платя за это, соответственно, небольшие деньги. Кстати, разброс цен на коммутируемый доступ по стране гораздо меньше, чем на ШПД (табл. 1).

Конечно, сейчас dial-up не удовлетворяет как минимум двум требованиям современного клиента: скорость и качество сервиса. На наших древних телефонных линиях нельзя получить ни высокой скорости (теоретический предел – 56 кбит/с, но и он далеко не всегда достижим), ни надежной связи (соединение периодически обрывается). Да и приемлемые цены с dial-up'ом обусловлены тем, что с его помощью можно получать и передавать лишь очень небольшие объемы информации, платя за это, соответственно, небольшие деньги. Кстати, разброс цен на коммутируемый доступ по стране гораздо меньше, чем на ШПД (табл. 1).Если на заре Интернета многим хватало и электронной почты (и черепашья скорость не была помехой), то сегодня все больше пользователей хотят, чтобы технология доступа была высокоскоростной и надежной, обеспечивала достойное качество для работы приложений реального времени (звук, видео и т.д.) и при этом была достаточно дешевой. Увы, «нет в мире совершенства», но хотелось бы получить что-то хотя бы отчасти похожее на него.

Мы говорим ADSL – подразумеваем МРК

Наши традиционные телефонные компании, которые в свое время со скрипом устанавливали оборудование для dial-up'а, теперь с разной степенью настойчивости продвигают другой вид интернет-доступа – по имеющимся у них двухпроводным медным телефонным кабелям.

На сайтах всех МРК воспеваются достоинства ADSL (асимметричная цифровая абонентская линия), одной из разновидностей семейства технологии xDSL. Она позволяет полностью использовать ресурсы линии, одновременно разговаривать по телефону и работать в Интернете со скоростью до 8 Мбит/с (а при использовании ADSL2+ – до 24 Мбит/с). Ее недостатки в принципе тоже не скрываются (хотя и не акцентируются): скорость работы зависит от протяженности телефонной линии от АТС до абонента (максимум 5 км) и ее качества (а каково реальное качество вашей телефонной линии – одному богу известно). К тому же скорость передачи данных от пользователя существенно ниже, чем к нему, и теоретически не превышает 3,5 Мбит/с (но, на-пример, в ADSL-службе Domolink «ЦентрТелекома» она не превышает 768 кбит/с). Хотя полоса пропускания линии монопольно принадлежит пользователю и не зависит от количества его соседей, гуляющих в данных момент по Интернету, общее число таких «коллег» для данной АТС влияет на качество работы сети. Желательно, чтобы их доля не превышала 25–30% от общего числа абонентов телефонной службы (правда, такое проникновение ШПД российским АТС, особенно в регионах, пока не грозит). Технологии xDSL, помимо установки на АТС специального DSLAM-оборудования, требуют и определенного качества самой кабельной сети. Большинство телефонных сетей, построенных еще в советские времена, этому требованию не удовлетворяли – пришлось проводить их модернизацию, и это внесло дополнительный вклад в цену последней ADSL-мили. Во всяком случае, пока МРК берут за подключение абонента (без стоимости модема) от 100 до 1000 руб. (хотя стоит отметить прошлогоднюю акцию «Северо-Западного Телекома», когда цена подключения на некоторые тарифы «Авангард» составляла всего 1 руб.).

От ADSL к оптоволокну, эфиру и космосу

В России сейчас установлено более 40 млн обычных фиксированных телефонов, так что в принципе телефонные компании могли бы предоставить более-менее широкополосный доступ в Интернет всем желающим. «Более-менее» потому, что многим нынешним интернет-пользователям ADSL- и даже ADSL2+-скоростей уже маловато (к тому же теоретические 8 и 24 Мбит/с обычно далеки от реальности). Такие пользователи скорее заинтересуются другими кабельными технологиями.

Одну из них (также асимметричную) продвигают операторы кабельного телевидения. Их гибридные волоконно-коаксиальные сети (HFC) вполне подходят и для передачи интернет-трафика. Технология DOCSIS 2.0 позволяет получать данные из сети со скоростью до 2 Мбит/с, а в версии 3.0 скорость может быть повышена до 10 и даже до 100 Мбит/с (что заведомо выше возможностей ADSL и ADSL2+). В такой сети доступная полоса пропускания делится между всеми активными в данный момент абонентами, но это не фиксированное деление, а динамическое: полосу реально занимают только те пользователи, которые в данный момент передают или принимают данные.

По такой технологии, например, работают сети АКАДО («Комкор-ТВ») в Москве и «Телекомпании Санкт-Петербургское кабельное телевидение» (ТКТ) (табл. 2). Они предлагают не только услуги цифрового кабельного ТВ и доступ в Интернет, но и пакеты услуг «Интернет+ТВ» со скидками для подписчиков.

По такой технологии, например, работают сети АКАДО («Комкор-ТВ») в Москве и «Телекомпании Санкт-Петербургское кабельное телевидение» (ТКТ) (табл. 2). Они предлагают не только услуги цифрового кабельного ТВ и доступ в Интернет, но и пакеты услуг «Интернет+ТВ» со скидками для подписчиков.Самой же большой популярностью в последние годы пользуется конгломерат оптоволокна до дома FTTH (Fiber to the House) и медного кабеля внутри него. В такой сети, работающей по протоколу Ethernet, скорости передачи данных в обе стороны одинаковы, да и сами скорости существенно выше – до 100 Мбит/с. Этого вполне хватает для двусторонней передачи видео в реальном времени. Несомненными преимуществами Ethernet-сетей являются их хорошая масштабируемость и управляемость.

Однако очевидно, что стоимость всех кабельных по-следних миль для оператора во многом зависит от расстояния до абонентов и плотности их расположения, поэтому такие провайдеры очень любят работать в кварталах с плотной многоэтажной застройкой, с числом квартир не менее 200 в каждом доме и зачастую отказываются подключать старые дома высотой менее 5 этажей. Цены на подключение и трафик в таких сетях сильно варьируются в зависимости от региона.

Там, где нельзя проложить кабель или это слишком дорого, на сцену выходят многочисленные беспроводные технологии (DECT, WLL, беспроводные локальные сети WLAN, BWA, WiMAX и др.). Цена радиосистем интернет-доступа не очень зависит от концентрации абонентов. Кроме того, системы радиодоступа обеспечивают охват довольно значительной территории, и оператору проще планировать сеть. Неоспоримым достоинством беспроводных технологий является и то, что радиосеть гораздо быстрее построить и запустить в эксплуатацию, чем кабельную. Но зато в беспроводных сетях абонентское оборудование заметно дороже (уже упомянутые $500). Даже если клиент не покупает его, а лишь арендует, цена последней радиомили для него оказывается существенно выше, чем по кабелю.

Все перечисленные технологии способны связать клиента с магистралью, находящейся на расстоянии 20–30 км. Но есть и такие, которым нипочем и десятки тысяч километров. Речь идет, конечно же, о спутниковых технологиях. Стоимость организации такого интернет-доступа для оператора практически не зависит от географического положения его клиента в пределах зоны покрытия спутника. Российские спутники, используемые для этих целей, накрывают бо’льшую часть территории страны за исключением севера Чукотки и части Камчатки. На этих труднодоступных территориях могут работать японские и корейские спутники, но в асимметричном режиме (почти забытом сегодня в Москве): запрос осущест-вляется через коммутируемую телефонную линию, а ответ (с информацией из Интернета) через спутник. Для организации полноценного двустороннего интернет-доступа в районах Крайнего Севера нужны спутники на высоких эллиптических орбитах, а их в нашей стране пока только «планируют».

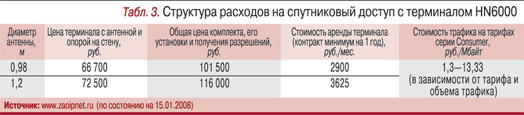

Конечно, спутниковую последнюю милю дешевой не назовешь, и в первую очередь из-за стоимости оборудования (табл. 3), но тянуть кабель в некоторые районы России выйдет еще дороже.

Конечно, спутниковую последнюю милю дешевой не назовешь, и в первую очередь из-за стоимости оборудования (табл. 3), но тянуть кабель в некоторые районы России выйдет еще дороже.Правда, в деле строительства кабелей в последнее время есть кое-какие подвижки. Конечно, в самые глухие углы магистральные операторы по-прежнему идти не собираются, но в 2007 г. в регионы активно двинулись «Голден Телеком» и «Корбина Телеком». Их проект «Triple-65» предусматривает строительство сетей FTTH в 65 крупных городах России с общим населением порядка 65 млн человек. Сети планируется подводить к домам, где более 100 квартир, а в таких проживает в общей сложности около 65% населения этих городов. Завершить проект планируется к 2010 г., но подключения уже начались. Появление сильного федерального провайдера в любом городе почти наверняка означает усиление конкуренции и снижение цен для местных интернет-пользователей. Так что можно надеяться, что через год-два цены на интернет-доступ в регионах подтянутся к московским и цифровое неравенство хотя бы отчасти сгладится.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!