| Рубрикатор |  |

|

| Все новости |  |

Новости отрасли | |

|

Рынок мобильного контента входит в новую стадию

| 09 июня 2011 |

Рынку мобильного контента как рынку сервис-провайдеров приходит на смену новая модель, где основными точками роста будут мультиплатформенные решения операторов и магазины приложений. Эко-системы мобильных устройств (iOS, Android и их магазины приложений) постепенно меняют картину

Компания J’son & Partners Consulting подготовила очередное исследование российского и мирового рынков мобильного контента. К мобильному контенту в исследовании отнесены медийные продукты, потребляемые пользователем через мобильные устройства: загружаемое и streaming-видео, мобильное ТВ, игры, приложения, музыку, информационные подписки, а также RBT. В рамках данного исследования к мобильному контенту не были отнесены базовые VAS, а также такие услуги, как IVR.По мнению аналитиков, в настоящее время мировой и российский рынки мобильного контента вступают в новую стадию развития. В течение нескольких последних лет здесь испытывался недостаток новых идей, моделей и форм взаимодействия с потребителем. Все участники находились в поисках killer application, на роль которого предлагались в свое время и java-игры, и RBT. Сейчас же становится ясно, что драйверами роста будут мультиплатформенные решения операторов и магазины приложений.

Пока еще большая часть контента продается по старой модели, но тренд очевиден: пользователей привлекает качество контента и большое количество независимых поставщиков. Кроме того, короткие цепочки формирования стоимости и более прозрачные бизнес-модели («разработчик – магазин контента – пользователь» и «правообладатель – мультиплатформенный портал оператора» вместо прежней модели «разработчик – правообладатель – агрегатор/сервис-провайдер – оператор») сокращают стоимость продукта и позволяют пользователю четко понимать, кому он перечисляет деньги. Также немаловажную роль играет активность независимых разработчиков, которые увидели для себя возможность заработать на ранее практически закрытом рынке.

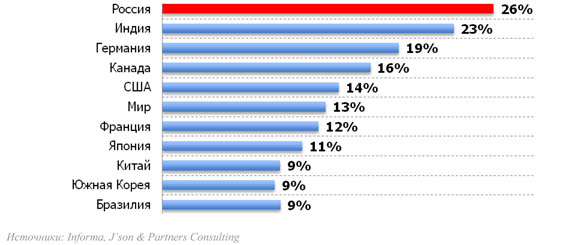

Темпы роста рынка мобильного контента в России и в мире в 2010 году

Согласно исследованию J’son & Partners Consulting, в 2010 году рынок в России показал очень хорошие темпы роста – 26%. Схожие темпы продемонстрировала только одна страна – Индия. Это объясняется некоторым отставанием растущих рынков России и Индии от достаточно давно сформировавшихся рынков стран Европы, Северной Америки и Юго-Восточной Азии, из числа которых самый большой прирост по итогам 2010 у Германии – 19%. Канада и США показали более скромные результаты – 16% и 14% соответственно. Еще медленнее растут рынки Юго-Восточной Азии: Япония демонстрирует 11% рост, Китай и Южная Корея – по 9%.

Российский рынок мобильного контента в 2010 году

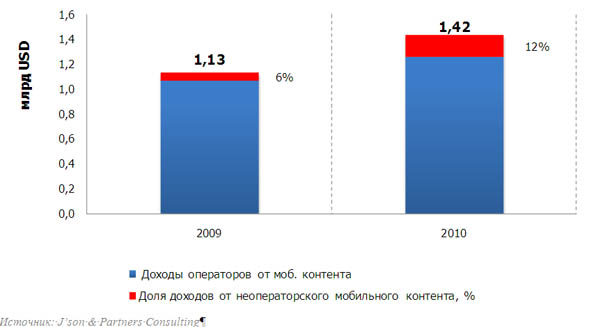

Тенденцию к изменению модели потребления хорошо иллюстрирует возросшая на российском рынке доля приложений, приобретенных через магазины Apple AppStore и Android Market. В 2009 году доля таких приложений, приобретаемых пользователем напрямую в магазинах контента AppStore и Android Market, не превышала 6%. В 2010 году этот сегмент продемонстрировал двукратный рост и составил уже 12%.

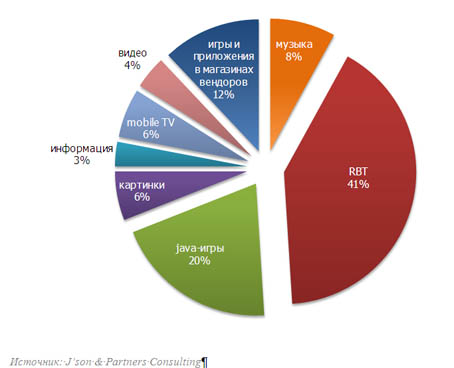

Из «традиционных видов» мобильного контента главным по-прежнему остается RBT – 41%. RBT вместе с сегментом mp3 и рингтонов занимает практически половину рынка. Вторым по объему сегментом стали java-игры – 20%. И замыкает тройку лидеров сегмент контента магазинов приложений – 12%. Также значительный рост в 2010 году продемонстрировал сегмент мобильного телевидения – 6%.

Прогнозы и перспективы

Рынок сегодня состоит из трех сегментов: контент, который продается по прежней «сервис-провайдерской» модели, контент, который приобретается через операторские мультиплатформенные решения, и контент, приобретаемый в магазинах приложений. По прогнозам J’son & Partners Consulting, одним из главных драйверов роста рынка мобильного контента останется развитие магазинов приложений мобильных эко-систем. Кроме того, операторы будут стараться активно продвигать свои мультиплатформенные сервисы (такие, как портал «МегаФона» «Трава» и «Омлет» МТС). Доля сервис-провайдеров на этом рынке будет сокращаться.

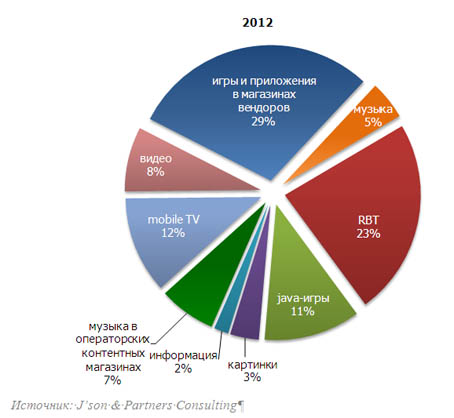

Описанные тенденции приведут к тому, что в 2012 году доля контента, продаваемого по новой модели через мультиплатформенные решения операторов, достигнет 26%.

Сам же рынок доступа к контенту с «маленького экрана» все больше и больше будет походить на рынок потребления контента в Интернете. По мнению J’son & Partners Consulting, в 2012 году доли видов контента распределятся следующим образом: контент магазинов приложений вырастет до 29% за счет роста платформ Android и Apple, cегмент видео вырастет до 8%, а сегмент мобильного телевидения и VoD – до 12% благодаря активности операторов и росту продаж через мультиплатформенные контентные решения. Также станет заметным новый вид контента - музыка, продаваемая через этот операторский канал, его доля достигнет 7%. Количество контента, продаваемого по прежним каналам, останется примерно на уровне 2010 года, но доля «традиционных» продуктов снизится: RBT займет 23%, а java-игры – 11%.

В целом J’son & Partners Consulting выделяет следующие тенденции на рынке мобильного контента в Роcсии до 2015 года:

- увеличение доли контента магазинов приложений мобильных эко-систем;

- развитие операторами мультиплатформенных контентных решений, ориентированных как на мобильную, так и на интернет-аудиторию;

- сокращение доли сервис-провайдеров;

- дальнейшая конвергенция мобильного и интернет-пространств не только с точки зрения медийного, но и с точки зрения контентного потребления.

Читайте также:

В России появилась платформа для запуска Android-приложений в ОС «Аврора»

Злоумышленники выманивают доступ к онлайн-банкингу с помощью поддельных приложений

МТС запустила первый в России сервис для удалённого тестирования Sunkey Toolkit

«Лаборатория Касперского» выпускает решение для управления мобильными устройствами

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.