| Рубрикатор |  |

|

| Все новости |  |

Новости отрасли | |

|

MVNO не завоевали большую долю рынка

| 01 октября 2013 |

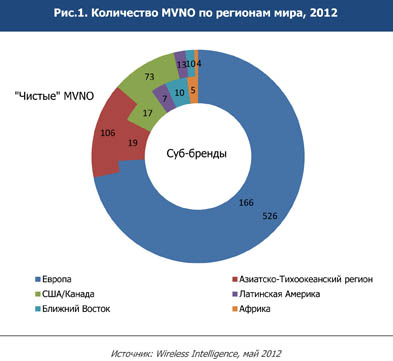

На май 2012 г. насчитывалось более 1000 мобильных виртуальных операторов, включая 812 «чистых» MVNO и 224 компании - суббренда крупных операторов. На долю десяти крупнейших MVNO в 2013 г. пришлось 1,4% мирового рынка мобильной связи по количеству абонентов; еще 0,4% - на другие MVNO, не вошедшие в десятку.

Такие данные Wireless Intelligence опубликованы в исследовании J’son & Partners Consulting «Рынок MVNO в России и в мире: основные тенденции и перспективы развития».

Рынок MVNO в мире

Концепция оператора сотовой связи без собственного частотного ресурса и базовых станций (элементы другой инфраструктуры могут присутствовать) – виртуального оператора (MVNO) на данный момент уже является устоявшейся в развитых странах Европы и Азии, в США и Канаде и постепенно распространяется на развивающиеся рынки.

В целом мировой рынок виртуальных операторов географически неоднороден даже в пределах одного макрорегиона. Например, в Западной Европе, где сосредоточена основная часть MVNO, их доля существенно отличается от страны к стране. В начале 2013 г. в Италии доля виртуальных операторов составляла 5,2%, в то время как этот показатель только по независимым MVNO в Германии и Нидерландах более чем втрое выше – более 16%.

По прогнозам западных аналитических агентств, в среднесрочной перспективе (2016-2017 гг.) абонентская база MVNO в мире увеличится до 200-300 млн, а Западная Европа и США сохранят лидерство.

MVNO работают как на массовом (дискаунтеры), так и на нишевых рынках (например, ориентируются на мигрантов, путешественников и пр.). В последние годы появляются MVNO нового поколения, специализирующиеся, например, на межмашинных коммуникациях (M2M), мобильных финансовых сервисах и пр. Многие операторы фиксированной связи создают MVNO для расширения своих пакетных предложений (широкополосный доступ в Интернет, фиксированная телефония, платное ТВ и мобильная связь), повышения ARPU и снижения оттока абонентов. На рынке виртуальных операторов работают также специализированные провайдеры (Mobile Virtual Networks Aggregators, MVNA), которые позволяют компаниям-брендам (light MVNO) быстро создавать MVNO, обеспечивая их коробочным MVNO-решением, решением «под ключ». Окупаемость проектов высокого уровня (full MVNO), которые могут иметь практически всю инфраструктуру, за исключением базовых станций, как правило, затягивается, а риски довольно значительны. С другой стороны, в тех странах (Россия входит в их число), где на рынок MVNO преимущественно выходят или пытаются выйти телекоммуникационные компании, уже имеющие часть сетевой и ИТ-инфраструктуры, вектор развития может быть направлен в сторону создания именно full MVNO.

Виртуальные операторы также могут заключать контракты с несколькими MNO для оптимизации своих предложений и увеличения доходов.

Драйверы и сдерживающие факторы

Для операторов мобильной связи модель виртуальных операторов имеет преимущества и недостатки. С одной стороны, MVNO помогают операторам мобильной связи расширить географию своего присутствия, добраться до нишевых групп абонентов, полнее задействовать недостаточно загруженные ресурсы сети и сократить затраты на приобретение и удержание абонентов; с другой – операторы опасаются роста конкуренции и каннибализации своей абонентской базы, уменьшения степени контроля над MVNO и пр. Последний фактор подталкивает операторов, в частности, к созданию light MVNO, которых легче контролировать.

На развивающихся рынках развитие рынка MVNO сдерживается такими факторами, как низкая узнаваемость бренда виртуального оператора по сравнению с брендами основных операторов, давно присутствующими на рынке; оказывает заметное развитие операторских суб-брендов; недостаточное развитие розничных сетей дистрибуции MVNO; высокие тарифы на интерконнект (MTR) в некоторых странах; слабая поддержка со стороны мобильных операторов. С другой стороны, в последнее время появляются новые возможности для виртуальных операторов «новой волны», что является существенным стимулирующим фактором для развития модели MVNO. Это развитие сетей LTE и публичных сетей Wi-Fi (могут использоваться для разгрузки мобильного трафика), рост рынка M2M-решений, увеличение потребления услуг передачи данных при сохраняющихся высоких тарифах в международном роуминге, непрекращающийся поток мигрантов, активное использование социальных сетей и пр.

Существенное влияние оказывают на развитие рынка MVNO отраслевые регуляторы; при этом походы к регулированию могут отличаться даже в пределах Еврозоны.

Региональные особенности

Рынки MVNO различных стран следует рассматривать в контексте исторических и региональных развитий рынка мобильной связи в целом. Например, в США, где в отличие от России и других стран с высокой долей prepaid-абонентов, предоплаченные тарифы pay-as-you-go и модель «принеси свое собственное устройство» (BYOD) – предлагают MVNO и ресселеры, в то время как «большие» операторы практикуют, в основном, продажу долгосрочных контрактов с субсидированными телефонами. В этом смысле сферы интересов более или менее четко поделены между «реальными» и виртуальными операторами, и конфликта интересов не происходит (крупные сотовые операторы рассматривают абонентов MVNO как своих «оптовых» абонентов, а MVNO – как свой еще один эффективный канал продаж).

Западноевропейский рынок MVNO является крупнейшим рынком виртуальных операторов – здесь сосредоточена большая часть проектов; регион лидирует и по количеству абонентов. В Западной Европе работают крупнейшие мультинациональные MVNO мира – Lycamobile (30 млн абонентов в 16 странах), Virgin Mobile (около 20 млн абонентов), Lebara (7 европейских стран и Австралия, 4 млн абонентов), Tesco Mobile (5 европейских стран, 3,5 млн абонентов), Transatel Mobile (5 европейских стран) и др.

Рынок MVNO Западной Европы является наиболее развитым рынком виртуальных операторов во всем мире. Его характеризует высокая доля MVNO-абонентов (около 15%), огромное разнообразие охватываемых рыночных сегментов и целевых пользовательских групп и бизнес-моделей.

В России, в странах Восточной Европы и Латинской Америке, в Китае, Индии и других развивающихся странах модель MVNO уже несколько лет находится в зачаточном состоянии не только из-за недостаточной активности регулятора, но возможно в большей степени из-за того, что рынок мобильной связи в этих регионах развивался по другим, отличным от развитых стран сценариям. Например, в отличие от западноевропейских рынков из-за позднего появления на рынке MVNO в Центральной и Восточной Европе, «большие» операторы уже успели вывести на рынок кастомизированные тарифы, рассчитанные на определенные группы пользователей, запустить собственные суббренды.

Несмотря на присутствие многочисленных MVNO в ряде стран Центральной и Восточной Европы, виртуальным операторам не удалось захватить существенную долю рынка.

На развитых азиатских рынках (Япония, Южная Корея), несмотря на десятки действующих MVNO (есть также проекты на сетях LTE), их доля относительно невелика. Например, в Южной Корее, доля абонентов виртуальных операторов по состоянию на сентябрь 2013 г. не превышала 4%. Тем не менее, этот сегмент быстро развивается, во многом благодаря ряду инициатив регулятора (в частности, были снижены тарифы на MNP). Характерной особенностью южнокорейского рынка является то, что MVNO, в основном, предлагают более низкие цены на голосовую связь по сравнению с сотовыми операторами, в то время как тарифы на передачу данных у них , напротив, выше.

На крупнейших развивающихся азиатских рынках (Китай и Индия) рынок виртуальных операторов еще не сформирован, но имеет высокий потенциал. По прогнозам Pyramid Research, доля китайских MVNO составит 5% после 5 лет с момента запуска таких проектов. В Индии появлению виртуальных операторов препятствует очень высокая конкуренция и низкие тарифы.

Рынок MVNO в Латинской Америке также находится в самой ранней стадии своего развития. По данным Informa Telecoms & Media, на сентябрь 2013 г. доля виртуальных операторов составляет менее 0,2% рынка мобильной связи в регионе. В некоторых странах (Колумбия, Чили) были запущены достаточно интересные проекты, имеется заметная абонентская база, в то время как, например, в трех крупнейших странах – Бразилии, Мексике и Аргентине – в совокупности насчитывается не более 5 MVNO и очень незначительное количество абонентов.

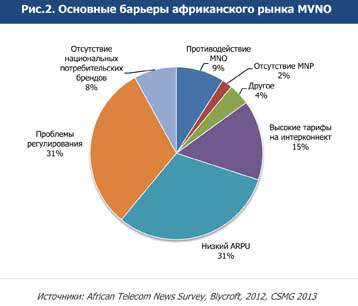

Рынок MVNO в Африке все еще находится на начальном этапе развития – за последние 5 лет на континенте было запущено всего несколько виртуальных операторов, причем большинство из них (6 проектов) – в ЮАР. Основные сложности африканского рынка MVNO связаны с недостаточно развитой регуляторной базой, низким ARPU, недостаточным развитием модели MVNE, слабо развитыми сетями дистрибуции и высокой стоимостью тарифов на интерконнект (MTR), противодействием со стороны сотовых операторов.

Рынки MVNO Восточной и Центральной Европы, России, Латинской Америки и Африки, а также крупнейших развивающихся азиатских стран (Китай, Индия) все еще находятся на начальной стадии своего развития. Основными сдерживающими факторами является позднее появление MVNO (многие ниши уже заняты сотовыми операторами и их суббрендами), недостаточное регулирование, противодействие сотовых операторов и отсутствие крупных национальных брендов. С другой стороны, эти рынки в среднесрочной и долгосрочной перспективе могут стать одними из основных драйверов рынка MVNO.

Рынок MVNO в России

На середину сентября 2013 г., как следует из данных Роскомнадзора, 80 российским компаниям было выдано 109 MVNO-лицензий. По оценке J’son & Partners Consulting, в России на эту дату фактически работало чуть более десятка проектов, без учета суббрендов операторов (например, «Просто для общения» от «МегаФона», «Ё» от СМАРТС и др.). При этом около более 30 компаний, имеющих MVNO-лицензии, получили нумерацию в кодах негеографической нумерации DEF-941, 958 и др. Ряд проектов (МТТ.Мобайл, Домолинк Mobi, Мобильный Qwerty и др.), запущенных телекоммуникационными операторами, позиционируются как full MVNO, в отличие от большинства других проектов, которые являются просто брендированными тарифами от «большого оператора». В частности, оператор МТТ обеспечивает не только маркетинг и продажи, но и собственный биллинг и тарификацию, маршрутизацию и собственные МГ/МН-каналы.

Даже с учетом аффилированных с хост-операторами MVNO и суббрендов сотовых операторов абонентская база виртуальных операторов в России не превышает 1% от количества активных SIM-карт мобильной связи. Доля независимых MVNO на конец первого полугодия 2013 г. составляет, по оценкам J’son & Partners Consulting, около 0,2% (0,5 млн абонентов). Эти показатели примерно соответствуют уровню развивающихся стран Латинской Америки и Восточной Европы и свидетельствуют о том, что рынок MVNO в России по-прежнему находится в самой ранней стадии своего развития.

Анализ существующих, а также находящихся на разных этапах реализации (в том числе планируемых, закрытых и «замороженных») MVNO-проектов в России показал следующее. Наиболее «жизнеспособными» MVNO являются запущенные телекоммуникационными компаниями, а также проекты, ориентированные на национальные диаспоры. Кроме того, перспективна ниша обслуживания госслужащих, проекты в сегментах B2B и M2M, работа на LTE-сетях, а также проекты, курируемые государством («ЭРА-Глонасс», «Сельская связь» и пр.). MVNO в ритейле, популярные на развитых рынках, в России оказались в большинстве случаев неудачными.

В России наибольший потенциал имеет формат «полного цикла», который может обеспечить приемлемые прямые расходы и полное управление услугами. Выделенный номерной ресурс в кодах негеографической нумерации (более 10 млн номеров) определяет верхнюю границу прогноза абонентской базы full MVNO на среднесрочную перспективу – около 4% от числа активных SIM-карт мобильной связи в России.

В целом, перспективы MVNO в России неоднозначны и будут во многом определяться отраслевыми регуляторами. Основным движущим фактором рынка может стать осознание крупнейшими мобильными операторами преимуществ использования данной модели и нахождение оптимальных для себя бизнес-стратегий. До этого момента, либо до существенного изменения отраслевого законодательства рынок MVNO в России будет находиться в зачаточном состоянии, как во многих развивающихся странах.

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.