| Рубрикатор |  |

|

| Все новости |  |

Новости отрасли | |

|

Мобильная розница в России: операторские и независимые каналы продаж

| 10 августа 2016 |

Как свидетельствует опыт развития рынка сотовой связи и мобильных устройств в других странах, сотовые операторы зачастую являются ключевыми игроками на рынке мобильной розницы. В условиях замедления роста доходов от основной деятельности новое направление становится для них дополнительным драйвером для увеличения доходов и привлечения новых абонентов.

По оценкам J’son & Partners Consulting, суммарная доля продаж собственных операторских сетей на российском рынке мобильных терминалов по итогам 1-го квартала 2016 года составила около 34 % суммарных продаж в натуральном выражении – в два раза выше аналогичного показателя по итогам 2011 года.

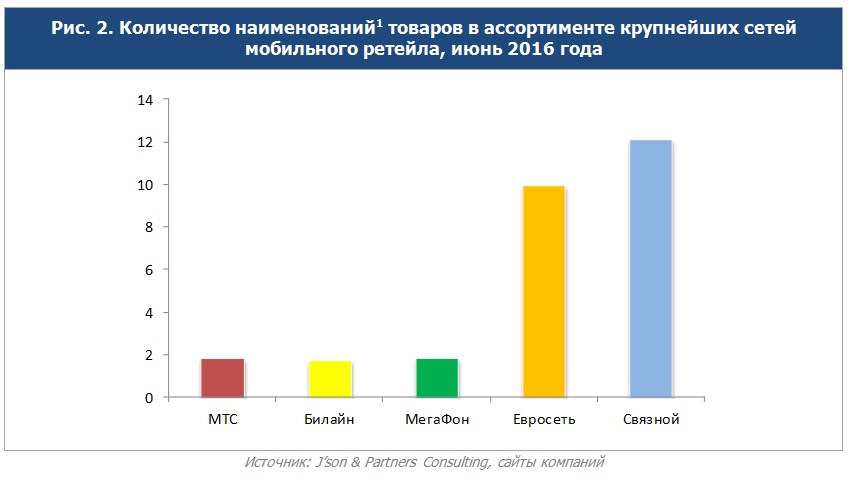

Вместе с тем отметим, что ассортимент товаров и услуг в операторской рознице ниже, чем в крупных независимых розничных сетях, так как операторы специализируются в основном на продажах мобильных устройств и контрактов. Крупные независимые сети предлагают существенно более расширенный ассортимент, в продаже появилась крупная бытовая техника, товары для детей, а также широкий спектр, по сути, электронных услуг – авиа- и железнодорожные билеты, полисы страхования, билеты в театр и т. д. В эпоху Интернета вещей и появления умных товаров и сервисов, управляемых с мобильного устройства, может быть дополнительным стимулом для потребителя возможность воспользоваться специализированной сетью.

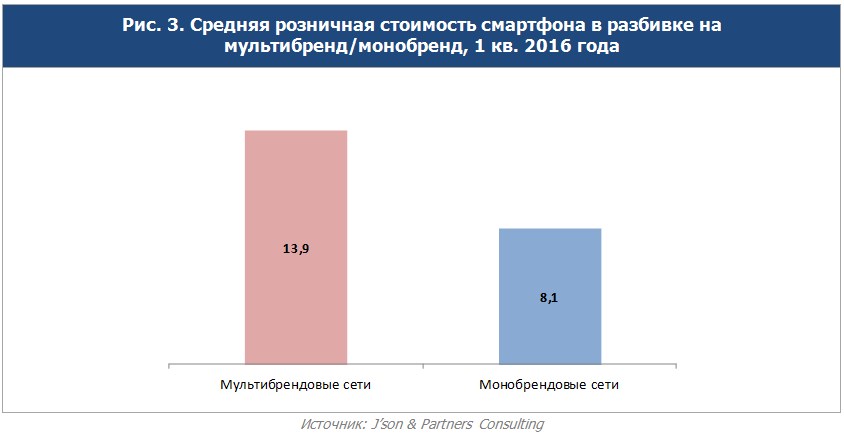

Другим ограничением для мобильной розницы может стать тот факт, что в монобрендовых сетях мобильные устройства продают преимущественно в бюджетном ценовом сегменте. Так, по оценкам J’son & Partners Consulting, средняя розничная стоимость смартфона, проданного в операторских розничных сетях в 1-м квартале 2016 года, была на 42 % ниже аналогичного показателя в мультибрендовых сетях. Разница в средней стоимости еще раз напоминает о разной стратегии розничных сетей. Для операторских сетей важно не просто продать мобильное устройство, а дополнительно предложить покупателю SIM-карту. Операторы, таким образом, наращивают абонентскую базу и именно для этого привлекают покупателей в салоны, предоставляя скидки.

По мнению J’son & Partners Consulting, в настоящее время сотовые операторы заняли серьезные позиции на рынке мобильного ретейла и способны оказать существенное влияние на его дальнейшее развитие. Они являются привлекательными партнерами для производителей, так как обладают существенными финансовыми и маркетинговыми ресурсами. Таким образом, можно ожидать дальнейшего усиления конкурентной борьбы в сегменте мобильной розницы, в частности снижения роли небольших региональных сетей, а также компаний, занимающихся продажей «серых» мобильных устройств.

Комментарии участников рынка

– Какие ближайшие перспективы у операторских розничных сетей? В чем, на ваш взгляд, состоят конкурентные преимущества операторских сетей на рынке мобильной розницы перед мультибрендовыми сетями?

– Ситуация на мобильном рынке такова (выход нового оператора в столице, MNP, высокое проникновение сим-карт, ценовая конкуренция), что главной задачей для операторов становится не столько привлечение новых, сколько сохранение и лояльность собственных абонентов. Лояльность – это не только высокий «срок жизни» абонента в сети, а также высокий средний счет, но и увеличение парка активных сим-карт (для второго устройства и потенциальных новых устройств iot). Ведь довольный абонент, скорее всего, купит новую сим-карту у своего оператора. На пороге появления миллионов устройств iot лояльность клиентов становится важным фактором успешного развития оператора в будущем.

В этих условиях качество обслуживания абонентов в собственной рознице приобретает ключевое значение. К нему можно отнести не только сервис, но и ассортиментную политику. Сегодня происходит сращивание различных каналов в единый канал продаж (мультиканальность), где собственная розница является не только главным звеном, но и пунктом «обкатки» новейших технологий.

Поскольку собственная розница является частью оператора и «заточена» под цели оператора, ее задача состоит не только в извлечении прибыли за счет продажи устройств, но и в обслуживании клиентов оператора. Разумеется, собственные салоны обязаны демонстрировать эффективность, но их работа не заключается только в извлечении прибыли. Собственная розница способна делать уникальные ценовые предложения, которые не может делать независимая розница. Например, продавать мобильные устройства по специальной цене при оплате интернет-доступа на несколько месяцев вперед. Или часть суммы, затраченной клиентом на покупку гаджета, возвращать на мобильный счет. Как показывает практика, такие варианты ценовых акций очень востребованы клиентами. Они не только увеличивают трафик в салоны, а следовательно, и продажи, но и, что важнее, увеличивают количество интернет-пользователей.

Не стоит забывать, что собственная розница, в отличие от независимых сетей, всегда может рассчитывать на возможности материнской компании (оператора). Это выражается в единых закупках, позволяющих экономить, рекламных возможностях, силе бренда и кредитных возможностях. Оператор также заинтересован во внедрении новейших информационных и аналитических систем, повышающих эффективность работы собственной розницы.

Учитывая все это, считаем собственную розницу эффективным и перспективным каналом продаж.

– Какие ближайшие перспективы у операторских розничных сетей? В чем, на ваш взгляд, состоят конкурентные преимущества операторских сетей на рынке мобильной розницы перед мультибрендовыми сетями?

– В центре бизнес-модели операторских сетей – продажи контрактов. Операторы в первую очередь продают много недорогих смартфонов, часто субсидируя покупки. Это делается для наращивания data-трафика. Поэтому рост рыночной доли у операторов наблюдается, прежде всего, в натуральном выражении за счет продаж недорогих устройств. А положительная динамика во многом обеспечена небольшими объемами прошлых лет, плюс ее нужно рассматривать с учетом увеличения количества магазинов.

У мультибрендовых сетей продажа устройств «первична» по отношению к продажам SIM-карт, поэтому у них другой ассортимент и львиная доля продаж сконцентрирована в средних и высоких ценовых категориях. Кстати, к таким устройствам покупают больше аксессуаров и дополнительных товаров и услуг.

Эффективность продаж на 1 квадратный метр у мультибрендовых сетей выше и за счет широкого спектра товаров и сервисов, и за счет сочетания онлайн- и офлайн-продаж. Доля омниканальных продаж у мультибрендовых ретейлеров значительно выше, чем у монобрендов – снова в силу особенностей бизнес-модели. «Связному», например, онлайн-канал дает почти 25 % товарооборота. Одновременно развитие в качестве омниканального ретейлера дает возможности существенно сокращать расходы на содержание розничной сети. Высокая доля онлайн-продаж позволила «Связному» переформатировать сеть, снизив число офлайн-магазинов на 9 % в 2015 году без потери в продажах.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.