| Рубрикатор |  |

|

Реклама

| Все новости |  |

Новости отрасли | |

|

Интернету вещей в сельском хозяйстве нужна господдержка

| 14 сентября 2017 |

Несмотря на то, что в России есть необходимая база для внедрений технологий интернета вещей в сельском хозяйстве, пока серьезных проектов в этой области не наблюдается.

Компания J’son & Partners Consulting провела исследование "Цифровизация в сельском хозяйстве: технологические и экономические барьеры в России".Перспективы для инвесторов

Интенсивное внедрение цифровизации и интернета вещей в сельское хозяйство обещает превратить отрасль, менее других подверженную влиянию ИТ, в высокотехнологичный бизнес за счет взрывного роста производительности и снижения непроизводительных расходов, которые являются атрибутами Сельского хозяйства 4.0.

Длительное время сельское хозяйство не было бизнесом, привлекательным для инвесторов, в связи с длинным производственным циклом, подверженным природным рискам и большим потерям урожая при выращивании, сборе и хранении, невозможностью автоматизации биологических процессов и отсутствием прогресса в повышении производительности и инноваций. Использование ИТ в сельском хозяйстве ограничивалось применением компьютеров и ПО в основном для управления финансами и отслеживания коммерческих сделок. Не так давно фермеры начали использовать цифровые технологии для мониторинга сельскохозяйственных культур, домашнего скота и различных элементов сельскохозяйственного процесса.

Технологии эволюционировали и резкий скачок во внимании к сегменту произошел, когда на сельское хозяйство обратили внимание технологические компании, которые научились совместно с партнерами контролировать полный цикл растениеводства или животноводства за счет умных устройств, передающих и обрабатывающих текущие параметры каждого объекта и его окружения (оборудования и датчиков, измеряющих параметры почвы, растений, микроклимата, характеристик животных и т.д.), а также бесшовных каналов коммуникаций между ними и внешними партнерами. Благодаря объединению объектов в единую сеть, обмену и управлению данными на основе интернета вещей, возросшей производительной мощности компьютеров, развитию программного обеспечения и облачных платформ, стало возможным автоматизировать максимальное количество сельскохозяйственных процессов за счет создания виртуальной (цифровой) модели всего цикла производства и взаимосвязанных звеньев цепочки создания стоимости, и с математической точностью планировать график работ, принимать экстренные меры для предотвращения потерь в случае зафиксированной угрозы, просчитывать возможную урожайность, себестоимость производства и прибыль.

Катализатором в эволюции и прогрессе является комплекс технологий, объединенных общим названием Интернет вещей (Internet of Things). Это сочетание фундаментальных открытий в области анализа данных (Data Science, искусственный интелле кт, machine learning), инновационных достижений в разработке сенсоров и самоуправляемой (беспилотной) техники, позволивших осуществлять сбор данных и контроль за всеми объектами на уровне, недостижимом ранее, а также подключенных сетевых решений, систем управления, платформ и приложений, которые выводят способы выращивания растений и животных на новый уровень.

Сельское хозяйство становится сектором с очень интенсивным потоком данных. Информация поступает от различных устройств, расположенных в поле, на ферме, от датчиков, агротехники, метеорологических станций, дронов, спутников, внешних систем, партнерских платформ, поставщиков. Общие данные от различных участников производственной цепочки, собранные в одном месте, позволяют получать информацию нового качества, находить закономерности, создавать добавочную стоимость для всех вовлеченных участников, применять современные научные методы обработки (data science) и на их основе принимать правильные решения, минимизирующие риски, улучшающие бизнес производителей и клиентский опыт.

Фермерам, агрономам, консультантам становятся доступны мобильные или онлайн-приложения, которые при загрузке данных о своем поле (координаты, площадь, тип культур, прошлая урожайность) предоставляют точные рекомендации и последовательность действий с учетом анализа многих исторических и текущих факторов, как на своем участке, так и во внешнем окружении, комбинируя данные с техники, датчиков, дронов, спутника, других внешних приложений. Теперь программа помогает определить лучшее время для посадки семян, удобрения, увлажнения или сбора урожая, просчитать время погрузки и доставки груза до покупателя; следить за температурой в зоне хранения и транспортировки, чтобы избежать порчи и доставить свежую продукцию; прогнозировать урожай и доход и получать советы по улучшению обработки растений в сравнении с прошлыми показателями.

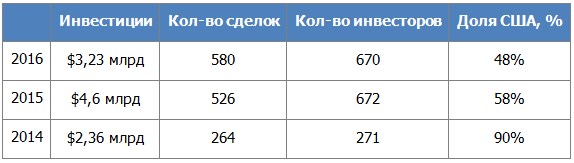

Если в 2010 году в мире насчитывалось не более 20 высокотехнологичных компаний, работающих в сфере сельского хозяйства и рынок венчурных инвестиций составлял $400 тыс., то уже с 2013 начался экспоненциальный рост венчурного капитала. К 2016 году было проинвестировано более 1300 новых технологических стартапов, более 500 высокотехнологичных стартапов создается ежегодно. Инвестиции в сельскохозяйственную отрасль в 2015 году достигли исторического максимума и составили $4,6 млрд. Самые активные страны, которые привлекают инвестиции в агростартапы - США, Китай, Индия, Канада, Израиль.

Сформировался новый инвестиционный сегмент AgTech.

Общий термин АгроТех (AgTech) объединяет различное оборудование и технологии, основанное на получении и обработке данных, как внутри сельскохозяйственного производственного цикла, так и за его пределами, применяемые для повышения урожайности, эффективности и рентабельности.

Инвестиции в агротехнологии в мире, 2014-2016 гг.

Источник: J’son & Partners Consulting на основании Agfunder.com

Среди основных аргументов в пользу инвестиционной привлекательности «умного сельского хозяйства» можно назвать следующие:

- Инвестиции в агротех составляют менее 0,5% от всего сельского хозяйства ($7,7 трлн), и менее 3,5% от всех мировых венчурных инвестиций ($128,5 млрд) – что крайне мало для сектора, который составляет 10% мирового ВВП. Для сравнения, инвестиции в здравоохранение составляют порядка 12% глобального ВВП, и столько же (12%) от объема венчурных инвестиций, что практически в 3 раза больше, чем инвестиции в AgTech.

- Даже если малая доля от всего объема венчурных инвестиций в отрасль окажется успешной, результат, который может привнести инновационная технология, может увеличить урожайность фермы до уровня, не сопоставимого с тем ростом, который был достигнут за всю историю сельского хозяйства с первых дней механизации.

- Продуктовый маркетплейс / фермерская электронная коммерция - $1,29 млрд (40%)

- Биотехнологии - $719 млн.

- Технологии по выведению семян - $523 млн.

- Приложения (ПО) для управления фермой, сенсоры, IoT - $363 млн.

- Продуктовый маркетплейс / фермерская электронная коммерция - $1,7 млрд

- решения по ирригации - $673

- дроны - $389 млн

- Продуктовый маркетплейс / фермерская электронная коммерция - $460 млн.

- Биоэнергетика - $374 млн.

- Технологии по контролю за состоянием земли и растений - $314 млн.

Крупнейшие сделки M&A, корпоративные венчурные фонды и инвестиционные приоритеты

В это же время внимание инвесторов обратили на себя несколько крупных сделок: в 2013 году Monsanto (мировой лидер в биотехе и производстве семян) приобрела аналитическую компанию в сфере BigData из Сан-Франциско - Climate Corporation, стоимостью почти $1 млрд. Затем в 2014 году предметом сделки оказалась сама Monsanto, которую купил немецкий фармацевтический концерн Bayer за $66 млрд (сделка оказалось второй по величине в 2016 году в мире). Позже китайская China National Chemical Corp. купила швейцарскую Syngenta за $43 млрд, (самая крупная трансграничная инвестиция Китая); и произошло слияние двух крупнейших химических компаний США – DowHemical и DuPont в размере $145 млрд.

В ситуации, когда интенсивно развиваются стартапы, предлагая инновационные технологии, которые быстро захватывают рынок и угрожают потерей доходов традиционным бизнесам, единственным сценарием развития для крупных компаний и лидеров отрасли, чтобы оставаться эффективными и конкурентоспособными в сравнении с молодыми технологичными компаниями – это постоянный поиск и внедрение инноваций как внутри, так и за пределами компании – через инвестиции или покупку стартапов, партнерские схемы, проведение совместных исследований (R&D).

Чтобы вовремя отслеживать появление новых прорывных технологий, организовать их тестирование и работу с перспективными стартапами, лидеры рынка создают собственные корпоративные фонды - Syngenta Ventures, Monsanto Growth Ventures, Pontifax Global Food and Agriculture Technology Fund, а также глобальные технологические гиганты - Yamaha, Intel, Verizon и др.

К примеру, Monsanto (лидер в биотехнологии семян) создала в 2013 году фонд Monsanto Growth Ventures, через который уже проинвестировала более 20 стартапов. Компания обосновывает это желанием не отстать от рынка и предлагать клиентам востребованные решения прямо сейчас -технологии развиваются настолько быстро, что зачастую гораздо эффективнее купить уже готовую опробованную технологию, чтобы не тратить время на создание собственного решения. Вкупе с интеграцией с собственными решениями, экономия времени (time to market) и новая клиентская база окупает подобный подход. Сама Monsanto вкладывает $1 млрд ежегодно в R&D, что считает абсолютной необходимостью.

По данным BCG, общие инвестиции компаний агробизнеса в технологии в 2015 г. составили $20-25 млрд, включая венчурные, которые компании совершали несмотря на сокращение прибыли в отрасли. Чтобы оставаться лидерами в быстро меняющемся внешнем окружении, компаниям необходимо определить для себя наиболее важные технологии для дальнейшего роста и максимально жестко реализовывать выбранные инвестиционные стратегии. Согласно опросу BCG****, приоритетом № 1 для ¾ опрошенных руководителей международных агрохолдиногов являются «технологии сельского хозяйств с поддержкой данных». В связи с тем, что извлечение ранее не доступных данных и получение полезной для принятия решения информации позволяет агробизнесу оптимизировать ресурсы и снижать себестоимость.

Технологии сельского хозяйств с поддержкой данных включают в себя: сенсоры, коммуникационную составляющую, хранение данных и агрегация, оптимизационное оборудование, большие данные и аналитика, ПО, мобильные платформы и приложения для управления дронами, мониторинга и защиты растений, обработки изображений фотоснимков.

Рынок интернета вещей IoTAg в мире

Рынок интернета вещей в сельском хозяйстве (IoTAg) является одним из вертикальных сегментов IIoT. По состоянию на конец 2016 г. на долю сельского хозяйства приходилось около 6% всех реализованных в мире проектов в области IoT.

IoTAg характеризуется ранней стадией развития, является одним из самых быстро растущих семгентом интернета вещей и инвестиционно-привлекательным бизнесом для инвесторов.

Roland Berger оценивает рынок Крупнейшим рынком является Северная Америка (более 40%). Наиболее высокие темпы роста (в среднем на 21% в год) будут наблюдаться в Азии и других регионах мира, не относящихся к Европе и Северной Америке.

Оценки рынка у различных зарубежных аналитических агентств значительно различаются в связи с отсутствием устоявшейся методологии и структуры рынка, а также сложностью отделения «подключенных» или «связанных» систем и комплексов от стандартных средств автоматизации.

Некоторые агентства считают только рынок внутри цикла сельскохозяйственного производства, другие - только рынок производителей с/х техники с встроенными системами точного земледелия (hardware), некоторые оценивают всю цепочку добавленной стоимости. Кто-то оценивает стоимость решений, другие экономический эффект от внедрения.

По мнению J’son & Partners Consulting, по мере развития рынка, все больше устройств, механизмов, техники и информационных систем будут «подключенными» и обладать всеми атрибутами интернета вещей. Поэтому, оценивая рынок, следует рассматривать связанное в единую сеть оборудование, решения, приложения вдоль всей цепочки создания стоимости, включая конечного потребителя.

Появление все более широкого выбора технологий дистанционного наблюдения (БПЛА и спутники), самоуправляемой робототехники, комплексов сельскохозяйственного оборудования со встроенными интеллектуальными системами ускоряет развитие «соединенного» интегрированного сельского хозяйства. По мере того, как технологии IoT из зоны исследований и разработок будут выходить в реальное производство, затраты на компоненты, устройства, оборудование будут снижаться, что сделает подключенные технологии доступными для небольших фермерских хозяйств и развивающихся стран. Этим объясняются высокие темпы роста рынка IoTAg.

По оценке GoldmanSachs, совокупный рост производительности в растениеводстве за счет внедрения описанных выше высокотехнологичных решений точного земледелия, составит 70% или дополнительно $800 млрд. в год (сверх текущего объема $1158 млрд) к 2050 году. Дополнительный рынок решений точного земледелия оценивается компанией в $240 млрд в 2050 году.

Рассматриваемые решения:

- системы точного внесения удобрений,

- системы точной ирригации,

- системы точного опрыскивания,

- системы точной посадки,

- применение малой самоуправляемой техники (вместо крупной тяжелой тракторной техники, отрицательно влияющей на уплотнение почвы).

Технологическая (не) готовность в России

Учитывая, что развитые страны ставят себе цели максимально увеличить производительность сельского хозяйства и отдачу с единицы площади за счет цифрового земледелия, для России тем более актуальна задача ускоренного развития и применения технологий, повышающих производительность в отрасли.

Несмотря на призовые места России в экспорте пшеницы и свинины, а также возросшие благодаря импортозамещению показатели внутреннего производства сельхохпродукции, эффективность отечественного сельского хозяйства заметно уступает крупнейшим экономикам. В России валовая стоимость сельхозпродукции на одного работника в 2015 г. составила $8 тыс., в Германии $24 тыс., в США – $195 тыс.

Как показывает анализ, проведенный консультантами J’son & Partners Consulting, на пути к реализации потенциала цифровизации в сельском хозяйстве России лежит целый пласт экономических проблем:

1) Особенностью сельского хозяйства в России является анормально высокая доля подсобных крестьянских и малых фермерских хозяйств (99% по количеству в совокупности, почти 30% по объему производства в денежном выражении и 50-90% по отдельным видам продукции сельского хозяйства в натуральном выражении, при среднем размере годовой выручки крестьянского хозяйства в 200 тыс. руб. и фермерского – в 2 млн руб.).

Преобладание малых хозяйств в структуре производства сельхозпродукции в России в сочетании с недоступностью для таких хозяйств современных средств механизации и автоматизации труда, а также удобрений и химикатов, является основной причиной низкой производительности труда в сельском хозяйстве России, которая, в свою очередь, определяет низкий уровень оплаты труда и высокие удельные издержки на производство единицы продукции.

Годовой объем выручки в 4 тыс. долларов США для крестьянского хозяйства не позволяет закупать ничего кроме примитивного сельхозинвентаря, а формы коллективного использования техники в России не развиты.

Аналогичная ситуация с автоматизацией даже базовых функций, таких как бухгалтерский и налоговый учет. При среднем уровне затрат на ИКТ в единицы процентов от оборота, годовой бюджет на ИКТ может составлять около 100 долларов (~6 тыс. руб), чего хватает только на закупку услуг связи.

Доля индивидуальных хозяйств в производстве сельхозпродукции в России, %

Источник: Росстат

2) Впротивовес, доля крупных фермерских хозяйств (~0,5% от общего количества хозяйств в России, ~20% в США) и вертикально-интегрированных холдингов (АПК, ~0,1% в России и ~0,5% в США), которые являются основной производительной силой отрасли и обеспечивают максимальный вклад в ВВП сельского хозяйства, в России крайне мала.

Этим объясняются низкие показатели эффективности сельского хозяйства в отрасли. Для сравнения: все российские крупные фермы и АПК производят в год в 10 раз меньше выручки ($25 млрд.), чем все крупные хозяйства и АПК в США ($275 млрд.). При этом они обеспечивают до 45% общей выручки сельского хозяйства в России и порядка 60% в США.

Источник: J’son & Partners Consulting на основе статистических данных России и США

Что касается автоматизации, даже у крупных хозяйств отмечается низкий уровень. Занимая ~4% в структуре ВВП сельское хозяйство потребляет менее 1% от общего объема потребления ИКТ в России.

В то же время у крупных хозяйств наблюдается высокий уровень закредитованности. Так, в 2016 году общий объем выданных кредитов сельхозпроизводителям превысил 1,5 трлн. руб. Таким образом, даже при наличии механизмов субсидирования процентной ставки большая часть прибыли сельхозпроизводителей идет на обслуживание долга, а не на внедрение современных технологий.

3) Другой важной особенностью сельского хозяйства России является высокая доля пустующих сельхозземель. Так, в России, по данным Минсельхоза, имеется 406,2 млн га земель сельхозназначения (примерно 23,6% от всего земельного фонда России), в том числе 220,6 млн га сельхозугодий. Но лишь примерно 77 млн га (35%) составляет используемая хозяйствами всех категорий пашня. Из них площадь пашни под контролем крупных агрохолдингов (менее 200 агрохолдингов) оценивается Институтом конъюнктуры аграрного рынка (ИКАР) в 11,5 млн га, то есть менее 15% от общей площади испольуемой пашни в России. Остальные 85% пашни – у небольших фермерских и подсобных крестьянских хозяйств, что и обеспечивает их высокую долю в производстве сельхозпродукции в натуральном выражении, при низкой производительности труда.

Обработка пустующих земель является важным стратегическим конкурентным преимуществом любой страны, потому что во всем мире площади пашни сокращаются, и крупнейшие мировые сельхозпроизводители при достигнутом пороге урожайности, вследствие отсутствия возможности освоения новых земель, ищут новые способы повышения эффективности и вкладываются в инновационные технологии.

Однако, при существующем невысоком уровне внутреннего потребления продуктов питания, больших объемах импорта и ограниченности возможностей по экспорту сельхозпродукции даже после двукратной девальвации национальной валюты (производительность труда низкая, издержки высокие), введение в производство дополнительных земель в России экономически не целесообразно.

4) В России в структуре потребления преобладают дешевые и низкокачественные продукты питания. Потребление мясной, молочной продукции, овощей и фруктов находится ниже медицинских норм, и в 2-3 раза ниже, чем в США и Германии (подробнее рассмотрено в исследовании J’son & PartnersConsulting, на основе анализа данных Росстата, Минсельхоза, Международной молочной федерации (IDF), ЦИМР и других источников).

Разница в потреблении продуктов соответствует разнице в доходах и доле затрат на продукты питания семьи. Доходы в России в 6-8 раз ниже чем в США (при сопоставимом уровне цен на продукты), а доля расходов на продукты составляет 50% в России и 11% в США от расходов домохозяйств.

Так, потребление мяса и мясных продуктов в России в 2016 году составило, по данным Росстата, 73,5 кг на человека, а по альтернативным оценкам – 63 кг, что почти в два раза ниже, чем в США (120 кг на человека в 2016 году), при превалировании в структуре потребления мяса в России относительно недорогого мяса птицы - 45% (31% свинина и лишь 21% говядина). В США и других экономически развитых странах, за исключением Японии, превалирует говядина – наиболее дорогой вид мяса.

Потребление молока и молокопродуктов в расчете на душу населения в 2016 году, по оценке Минсельхоза, составило 239 кг (при норме 325 кг), относительно показателей 1991 года это снижение почти на 40%. Альтернативные оценки дают еще более мрачную картину. Так, по данным Международной молочной федерации (IDF) потребление молока в РФ составило 140 кг на душу населения в 2015 году, сыра — 5,7 кг, масла — 2,3 кг. По данным ЦИМР потребление молока на душу населения составило 163 кг в 2015 году и 146,7 кг — в 2016 году. Для сравнения, в Германии и Франции потребление молока и молочных продуктов составляет в среднем 430 кг на человека в год, в США – 270 кг. То есть относительно США потребление молока и молочных продуктов в России ниже почти в два раза, а относительно Германии и Франции – в три раза.

Потребление овощей и бахчевых (без учета картофеля) в России в 2014 году, по данным Росстата, составило 111 кг, фруктов и ягод – 64 кг в год на душу населения при норме в 120-140 кг овощей и 90-100 кг фруктов и ягод. То есть потребление овощей было на 15-20% ниже медицинских норм, а для фруктов и ягод – на 25% ниже нормы. Уровень потребления в США (105 кг фруктов и 120 кг овощей) примерно соответствует российским нормам, и на ~20% выше фактического потребления в России.

Недостаток потребления указанных выше дорогостоящих продуктов питания компенсируется высоким уровнем потреблением картофеля (120 кг на человека в год против 60 кг в США), который в основном (90%) выращивается в собственных подсобных хозяйствах. Более того, в указанные объемы потребления дорогостоящих продуктов питания (мясо, молоко, фрукты) входят и продукты, произведенные самими потребителями в личных хозяйствах. А это очень значительная доля. Так, согласно данным Росстата, 57% мяса и 48% молока, производимого в России, производится в личных подсобных хозяйствах и идет в основном на личное потребление внутри крестьянских хозяйств.

Улучшения ситуации за счет роста доходов населения не ожидается. Более того, реальные располагаемые доходы сокращаются с октября 2014 года. Так, с 2012 года расходы домохозяйств стабильно превосходят доходы – см. рис., и эта ситуация в России сохранится, по прогнозам, как минимум до 2019 года.

Источник: НИУ ВШЭ

5) Возможности по закупке современной техники российскими сельхозпроизводителями сегодня крайне ограничены, а для крестьянских и малых фермерских хозяйств современная техника практически недоступна.

Число тракторов в сельском хозяйстве на 100 кв км угодий в России в сравнении с США, Германией, Китаем и Индией

Источник: J’son & Partners Consulting на основе национальных статистических данных

Как следствие, в России отсутствует должный уровень технической поддержки проданной техники: отсутствуют в достаточном количестве хорошо оснащенные и укомплектованные квалифицированным персоналом сервисные и дилерские центры, не развито применение технологий точного земледелия, распространенных за рубежом и реализуемых через облачные платформы и мобильные приложения, облегчающих фермерам обработку почвы и растений.

Возможное решение этой проблемы состоит в переводе взаимоотношений «поставщик техники» - «сельхозпредприятие» на модель контракта жизненного цикла с предиктивным техническим обслуживанием, основанным на автоматическом мониторинге технического состояния техники, и оплате техники по фактическому времени ее использования. Это так называемая модель «Uber для сельхозтехники». Особенно она привлекательна для малых хозяйств. А крупные могут выступать базой для технического обслуживания, еще более снижая таким образом расценки для себя на использование сельхозтехники.

Важно отметить, что речь идет не только об увеличении количества средств механизации (например, тракторов) на единицу обрабатываемой площади полей, но и о повышении эффективности ее использования (утилизации). Однако дефицит средств механизации столь велик (шестикратное отставание от уровня США и 17-ти кратное - от уровня Германии в расчете на 100 кв км обрабатываемых площадей), что даже при трехкратном повышении уровня утилизации средств механизации за счет создания пула ресурсов с единым автоматическим управлением («Uber для сельхозтехники») потребность в увеличении количества средств механизации может составить не менее плюс 100%. Применительно к тракторам это плюс около 300 тысяч единиц техники.

И это без учета возможного увеличения площади обрабатываемых земель. Для сравнения: годовой объем производства тракторов сельскохозяйственного назначения в России составляет в последние годы менее 10 тысяч штук в год, а доля тракторов старше 9 лет в существующем парке тракторов сельхозназначения составляет более 85%, то есть при нормативном сроке полной амортизации трактора в 10 лет подавляющее большинство эксплуатируемых в России тракторов также требуют замены. То есть речь идет о реальной возможности формирования за счет перехода на модель оплаты по фактическому использованию рынка услуг средств механизации, размер которого только для тракторов исчисляется цифрами в 600 тысяч штук техники, или в 60 годовых объемов производства сельхозтракторов в России. Аналогичная ситуация с зерноуборочными комбайнами, потенциал роста спроса на которые можно оценить в 200 тыс. штук при существующем парке в 100 тыс. штук и степени физического износа в ~80%. При этом переход на модель оплаты по фактически использованному времени или другим метрикам позволит производителям техники сделать платежи более «гладкими», фактически перейти на модель оператора связи и работать в терминах «среднего ежемесячного платежа абонента» (ARPU).

6) Наибольший эффект на сельскохозяйственную отрасль оказывает длинная цепочка посредников: оптовых и розничных компаний. Малые производители не имеют доступа на полки магазинов и вынуждены сдавать продукцию оптовикам зачастую ниже себестоимости ее производства. Чуть лучше ситуация у крупных хозяйств, особенно если они интегрированы с перерабатывающими мощностями и торговыми сетями. Но таковых менее ста на всю страну.

При этом до 90% маржи от продажи продукции сельского хозяйства остается в оптово-розничной торговле и у банков, а отпускная цена продукции, при низком ее качестве высока относительно уровня реальных располагаемых доходов.

Несмотря на высокий уровень торговой наценки на сельхозпродукцию, маржа каждого из звеньев перепродажи невысока – на уровне 5% ввиду значительных логистических издержек и издержек, связанных с некорректным определением спроса.

Цифровизация позволяет кардинально снизить транзакционные издержки на куплю-продажу товара, и упростить цепочку поставок, что позволяет торговым посредникам сохранить ту же маржу – 5%, при снижении общей торговой наценки «на круг» с 85% до 25-35%. А за счет увеличения объема потребления (снижение розничных цен) абсолютные значения маржи могли бы вырасти в 1,5-2 раза.

Перспективы цифровизации сельского хозяйства и проектов интернета вещей

Таким образом, в России существует потенциал кратного роста объемов потребления и увеличения производства основных продуктов питания.

Для достижения хотя бы минимально достаточного уровня потребления основных сельхозпродуктов в России (мяса, молока, фруктов, овощей) в текущей ситуации необходимо существенное снижение розничных цен на эти продукты без ухудшения их качества.

В пользу этого вывода важно отметить, что для большинства рынков услуг и товаров массового потребления характерна нелинейная эластичность спроса к цене. То есть снижение цены на товар, например, в два раза приводит к росту объемов потребления этого товара в натуральном выражении более чем в два раза, и к росту объемов потребления в денежном выражении (площадь под кривой на рис.), несмотря на двукратное снижение цен.

Источник: J’son & Partners Consulting

При текущей экономической ситуации цифровизация действительно могла бы обеспечить снижение себестоимости и конечных цен на продукты питания, если бы «связанными» оказались не только процессы внутри сельскохозяйственного производственного цикла, но и поставщики сырья, сбытовые, логистические, транспортные звенья. При этом возможно перестраивать сложившиеся взаимоотношения и даже исключать из цепочки добавленной стоимости промежуточные звенья, расположенные на пути к потребителю.

Сквозная автоматизация представляет собой более высокий уровень цифровой интеграции, который затрагивает сложнейшие организационные изменения в бизнесе, однако их реализация способна кардинально повлиять на прибыль и конкурентоспособность продукции и компании в целом.

Источник: J’son & Partners Consulting на основании корпоративных материалов одного из лидеров рынка (не в России), развивающего цифровую интеграцию и лидирующую отраслевую платформу по всему циклу растениеводства.

По оценкам J’son & Partners Consulting, за счет цифровизации и Интернета Вещей (IoT) возможно:

- Без ухудшения качества продукции в 2-3 раза снизить торговую наценку на продукты питания в оптово-розничном звене.

- Более чем в три раза увеличить объем потребления продуктов питания в России в натуральном выражении при существующем уровне доходов населения.

- Кратно повысить производительность труда в сельском хозяйстве и снизить себестоимость производимой продукции, повысив маржинальность бизнеса сельхозпроизводителей за счет:

- Ускорения процесса доставки продукции конечному потребителю, что позволяет упростить технологии консервирования и снизить логистические затраты.

- Повышения уровня механизации и автоматизации до среднемирового даже малых фермерских и индивидуальных хозяйств, что становится возможным при переходе на облачную модель потребления средств автоматизации

- Применения бизнес-модели аренды вместо покупки механизированной техники с оплатой по фактическому объему потребления или путем коллективного использования техники (Uber для тракторов). Модель контракта жизненного цикла существенно снижает риски сельхозпроизводителя и кардинально повышает доступность средств автоматизации и механизации для малых хозяйств.

- Предоставлять покупателям продукцию с измеримыми и контролируемыми характеристиками (информация об использованных семенах, внесенных удобрениях, консервантах и т.п. на всех этапах производства и сбыта), что позволит по специальным ценам продавать продукцию произведенную по специальным требованиям (для диетического питания, детского питания, экологически чистую и т.п.).

- Внедрить элементы автоматизированного управления ресурсами и снизить влияние человеческого фактора на всех этапах производства и сбыта сельхозпродукции. Это позволяет значительно повысить эффективность выращивания и обработки растений, использования удобрений и химикатов, на 30-40% сократить затраты на топливо, сократить потери при сборе урожая.

- Реализовать модели предиктивного управления всей цепочкой создания добавленной стоимости: от производства семян, удобрений, сельхозтехники, до производства сельхозпродукции и ее сбыта, когда все участники цепочки с достаточной вероятностью смогут предсказывать спрос на свою продукцию.

- Существенно снизить риски кредитования сельхозпроизводителей, и, таким образом, снизить ставки по банковским кредитам, значительно влияющие на себестоимость продукции.

Формально, все необходимые для практического использования сервисов IoT, технологии и компоненты (платформы IoT, устройства для подключения объектов телеметрии и телеуправления к этим платформам) начали развиваться на российском рынке. Однако на практике многие международные платформы пока не локализованы, а российские решения находятся на ранней стадии развития.

В России известны единичные проекты, которые в той или иной степени можно связать с интернетом вещей в сельском хозяйстве. В подавляющем большинстве случаев такие проекты носят характер экспериментальных, пилотных, и т.п.

Для того чтобы цифровизация и интернет вещей смогли оказать ощутимый эффект для экономики, фермерских хозяйств и конечных цен, единичных реализованных в стране проектов недостаточно.

Максимальный потенциал способно оказать массовое принятие и распростратение облачных приложений, технологий интернета вещей, сервисов управления большими данными, коммуникаций в сельской местности, интергированных ИТ решений на базе платформ интернета вещей; предложение модели аренды сельскохозяйственной техники.

Для этого необходима развитая экосистема IoT, включающая партнерские отношения широкого круга участников и обмен данными между ними; наличие широкого круга отечественных разработчиков с опытом создания цифровых интегрированных решений, специалистов в области анализа и управления данными; скорейшая организация сбора текущих и исторических данных любыми доступными способами с полей и техники.

В развитых странах фермерам помогают независимые сельскохозяйственные консультанты, а также активно распространяются мобильные сервисы, которые предоставляют рекомендации фермерам по обработке почвы и защите растений, на основании введенных исходных данных и исторически собранных параметрах.

Для реализации подобных машинных предсказаний необходимо чтобы поле и техника были автоматизированы, могли на постоянной основе осуществлять мониторинг, передавать и обрабатывать данные, поступающие разных источников (дроны, спутниковые снимки, тракторная техника, стационарные датчики, приложения с прогнозом погоды и т.д.).

Возможности для модернизации отрасли огромны, сельское хозяйство в мире превращается из традиционной в высокотехнологичную отрасль, которая способна создать новые рынки для инновационных решений и разработок, не существовавших ранее для решения большого количества существующих проблем.

Чтобы Россия не осталась страной с бедным населением, которому не доступны собственные продукты, высокое качество и технологические инновации, необходимы системные усилия и велика роль государства.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!

Читайте также:

За восемь лет российский рынок интернета вещей может вырасти до 350 млрд руб.

В Вологодской области разработали новую систему мониторинга работы дорожной техники

Башкортостан приступил к переводу сервисов на платформу «ГосТех»

Упрощена процедура подачи уведомлений о начале предпринимательской деятельности

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.