| Рубрикатор |  |

|

Реклама

| Все новости |  |

Новости отрасли | |

|

Эпидемия в России может подстегнуть развитие рынка SaaS

| 19 марта 2020 |

Необходимость выработки эффективных мер для преодоления чрезвычайных ситуаций, таких как пандемия коронавируса, вероятно, привлечет больше внимания не только к задаче обеспечения территориально независимой работы офисного персонала, но и к действительной цифровой трансформации экономики.

Компания J’son & Partners Consulting по итогам исследования российского рынка бизнес-SaaS по итогам 2019 г. Согласно отчету, несмотря на начальный этап своего развития и крайне малый размер, российский рынок бизнес-SaaS демонстрирует устойчивое замедление темпов роста, при этом проникновение основных видов облачных бизнес-приложений находится на уровне менее 10% от общего количества хозяйствующих субъектов, имеющих широкополосное подключение к сети Интернет.

Столь малый уровень проникновения бизнес-SaaS в России означает, что для подавляющего большинства предприятий микро-, малого и даже среднего бизнеса в России перевод персонала на удаленную занятость технологически затруднен и может привести к существенному снижению производительности труда. В ситуации, когда перевод офисных работников на работу из дома необходим как вынужденная мера (в настоящее время - для борьбы с распространением коронавируса), а ухудшение макроэкономической ситуации предъявляет существенно более жесткие требования к качеству бизнес-планирования, контроля и ведения операционной деятельности, задача обеспечения продуктивной работы распределенных команд становится чрезвычайно актуальной. Решение этой задачи необходимо рассматривать в более широком контексте цифровой трансформации экономики страны.

Российский рынок бизнес-SaaS в 2019 году

Под бизнес-приложениями, предоставляемыми по модели SaaS, в настоящем исследовании понимаются транзакционные и аналитические приложения (учетные, CRM, ERP, BI) и приложения класса Enterprise Content Management (ECM), включая офисные приложения и системы управления веб-сайтами (Content Management Systems, CMS). Таким образом, бизнес-SaaS представляют из себя многопользовательские приложения, позволяющие создать единое информационное пространство предприятия и автоматизировать информационный обмен в рамках сквозных производственных и бизнес-процессов. Это своего рода минимальный «джентельменский набор», необходимый для организации цифрового (виртуализованного) рабочего места офисного персонала. Подобная трансформация и виртуализация «рабочего инвентаря» меняет принципы офисной работы и позволяет организовать дистанционную занятость (занятость без территориальной и аппаратной привязки к офису) для эффективной работы распределенных команд. В рамки исследования не включены не входящие в этот набор, но обычно относимые к бизнес-SaaS веб-сервисы внешнего электронного документооборота - рынок данного вида сервисов описан в отдельном отчете.

В 2019 году рынок рассматриваемых видов бизнес-SaaS в денежном выражении вырос на 27% и достиг 8,4 млрд. руб. Согласно уточненным данным, в 2018 году рынок в денежном выражении вырос на 36%, в 2017 году на 54%. Рост рынка в денежном выражении существенно превосходит динамику роста клиентской базы, очищенной от задвоений, при этом оба показателя демонстрируют замедление.

Рост рынка бизнес-SaaS в России происходит преимущественно за счет расширения номенклатуры приложений, используемых уже существующими пользователями, и в меньшей степени за счет привлечения новых пользователей, до этого вообще не пользовавшихся SaaS, что проявляется также в существенном росте ARPU в расчете на компанию-пользователя SaaS.

Наряду с объемом выручки и количеством пользователей, ключевым показателем развития рынка является уровень проникновения. Для сервисов бизнес-SaaS целевой уровень проникновения должен быть выше уровня проникновения on-premise бизнес-ПО, который по данным J’son & Partners Consulting составлял в России в 2015 г. чуть более 21% от общего количества действующих хозяйствующих субъектов, имеющих ШПД-подключение. По итогам 2019 г. общий уровень проникновения бизнес-SaaS в России пока остается низким – на уровне единиц процентов. Даже с учетом проникновения IaaS/PaaS, общий уровень проникновения приложений, предоставляемых и/или развертываемых по облачной модели, составляет существенно менее 10%. Отмеченная выше модель роста рынка преимущественно за счет расширения номенклатуры потребляемого функционала предприятиями уже использующими какие-либо облачные приложения означает, что проникновение бизнес-SaaS в России растет медленно. В этой связи необходимо отметить, что облачная модель является индикатором, позволяющим оценить для какой доли рабочих мест возможна реализация принципа территориальной независимости. Для малого и микробизнеса в России облачная модель – это вообще единственный способ получить доступ к современным многопользовательским приложениям автоматизации бизнес- и производственных процессов, а для крупных предприятий - это косвенный показатель возможности персонала полноценно работать вне офиса.

Основываясь на быстрых темпах роста рынка бизнес-SaaS в России с период 2014-2015 гг., в 2015 году аналитиками J’son & Partners Consulting был составлен прогноз о том, что уже в 2020 году не менее 20% рабочих мест в России могут быть виртуализованы, то есть обеспечены средствами автоматизации позволяющими организовать полноценную работу персонала вне офисов. Ввиду размытости термина «удаленная/дистанционная занятость» необходимо пояснить, что в рамках серии проводимых исследований J'son & Partners Consulting использует понятие «дистанционный (удаленный) сотрудник» в контексте более широком, чем это прописано в российском законодательстве - «дистанционными» (территориально независимыми) сотрудниками считаются в том числе те, кто может работать из дома хотя бы время от времени, благодаря виртуализации рабочего места, с доступом ко всем необходимым документам и приложениям.

Очевидно, что экономические факторы, например, дороговизна офисных помещений, производственная необходимость, а также экстренные ситуации, требующие ведения текущей операционной деятельности персоналом вне офиса, такие как, например, реализация мер борьбы с распространением короновируса в России, приведут к значительному превышению сделанного в 2015 году прогноза о переводе на удаленную работу 20% всего занятого населения в 2020 году. Однако, ввиду замедления темпов роста проникновения бизнес-SaaS в России в период 2017-2019 гг., в настоящее время, по оценкам J’son & Partners Consulting, лишь около 10% рабочих мест в России можно назвать виртуализованными. Это означает отсутствие необходимых средств автоматизации для организации эффективной работы более половины переводимых на дистанционную занятость сотрудников.

Анализ потребляемого в облачном формате функционала SaaS-приложений показывает, что структура клиентской базы бизнес-SaaS меняется в пользу учетных и CRM-приложений, а структура в денежном выражении – в сторону роста доли ERP- и BI-систем в формате SaaS, и, в меньшей степени, – в пользу учетных систем. Но поскольку ERP и BI-функционал из облака, то есть функционал анализа и планирования, позволяющий повысить эффективность работы предприятий, используется пока крайне ограниченной по количеству группой компаний-пользователей – причем лишь в части автоматизации вспомогательных процессов, таких как управление персоналом, но не управления производственными процессами, рост потребления ERP/BIaaS не оказывает влияния на изменение структуры клиентской базы. Это наглядно демонстрирует насколько взрывным может быть рост этого сегмента рынка бизнес-SaaS в случае, если полнофункциональные ERP и BI приложения станут доступными и востребованными более широким кругом B2B-потребителей.

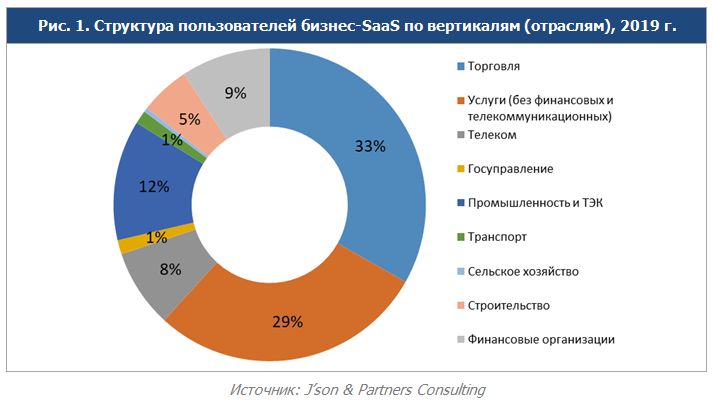

По данным J'son & Partners Consulting, в 2019 году 80% потребления бизнес-SaaS пришлось на предприятия торговли и сферы услуг, включая финансовые и телекоммуникационные организации (см. Рис. 1). Распределение пользователей бизнес-SaaS по отраслям близка к отраслевой структуре рынка в денежном выражении ввиду отсутствия существенных различий в ARPU пользователей различных отраслей. Эта структура стабильно смещена в сторону гипертрофированной доли торговли и сферы услуг, и за период 2014-2019 гг. не было отмечено существенных изменений.

Устойчиво высокая доля торгово-посреднической деятельности в структуре потребления бизнес-SaaS в России определяется структурой экономики крупных городов. Так, например, ВРП Москвы на 80% образован торгово-посреднической деятельностью и сферой услуг. То есть сформировавшись как промышленные и научные центры, в настоящее время крупные города в России представляют из себя торгово-логистические хабы, существование которых отнюдь не обязательно, и необходимо преимущественно для компенсации неэффективного бизнес-планирования. Несмотря на годы разговоров о цифровизации и переходе на «плоские» системы управления с высоким уровнем автоматизации, превалирующие до сих пор иерархические системы управления предприятиями и организациями, задействуя большое количество персонала на множестве уровней иерархии, реализуют исключительно детерминистский подход, когда планы продаж, закупок, найма персонала и использования других видов ресурсов задаются сверху (детерминируются) и фиксируются на продолжительный период времени – месяц, квартал, год, несколько лет. Для компенсации неминуемо возникающего при таком планировании дисбаланса спроса и предложения вводится большое количество посредников-перепродавцов в оптовом звене сбыта, а на «последней миле», в розничном звене, проблема решается сверхвысокой концентрацией потребителей на ограниченном пространстве, когда за счет эффекта «больших чисел» продукция и услуги оказываются востребованными, несмотря на недостатки планирования их производства и сбыта.

Оборотная сторона такого подхода – крайне низкий уровень эффективности использования ресурсов и, соответственно, высокая себестоимость конечной продукции и услуг, усугубляемая большим количеством посредников-перепродавцов, что, в свою очередь, определяет низкое качество жизни при высокой ее стоимости для подавляющего большинства потребителей. Кроме того, это и неразрешимые проблемы экологии, отходов, транспорта, эпидемий и многое другое, проистекающее из сверхвысокой концентрации потребителей на ограниченной территории.

Перспективы российского рынка бизнес-SaaS на период 2020-2025 гг.

Выполненное J’son & Partners Consulting моделирование развития российского рынка бизнес-SaaS показывает, что в случае реализации инерционного сценария уже начиная с 2021 года темпы его ежегодного прироста в денежном выражении упадут ниже 15% на фоне перехода от роста ARPU к его снижению. Столь вялый рост, в условиях чрезвычайно низкого проникновения с одной стороны и очевидной востребованности облачных многопользовательских приложений с другой, свидетельствуют о наличии мощных сдерживающих рост факторов, преодоление которых требует значительных усилий как от бизнес-сообщества, так и от органов государственной власти.

В отличие от рынка Северной Америки – наиболее развитого ИТ-рынка, где уровень проникновения многопользовательских систем автоматизации бизнес-процессов исторически высок и превышает 75%, в России, где проникновение таких систем находится на уровне 20-25%, из которых лишь около половины полноценно доступа вне офиса, темпы увеличения проникновения именно облачных бизнес-приложений могут быть очень высокими, поскольку речь идет не сколько о замещении существующих on-premise приложений на облачные, сколько вообще о единственной возможности для малых и в особенности микропредприятий получить доступ к эффективным средствам автоматизации, повышающим производительность труда, снижающим удельные издержки и дающим возможность организовать полноценную работу персонала практически из любого места где есть доступ в Интернет.

Необходимость выработки эффективных мер для преодоления чрезвычайных ситуаций, таких как пандемия короновируса, вероятно, привлекут больше внимания не только к частной задаче обеспечения территориально-независимой работы офисного персонала, но и к более общей проблеме – необходимости наконец начать полноценную цифровую трансформацию экономики страны. Целью такой трансформации должно стать формирование более рациональной и устойчивой системы социально-экономических отношений, построенных на принципах win-win.

Источник: J’son & Partners Consulting

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.