| Рубрикатор |  |

|

Реклама

| Статьи |  |

ИКС № 12 2008 | |

|

| Лилия ПАВЛОВА | 09 декабря 2008 |

Где сидит фазан?

Об этом желает знать каждый охотник, и операторы, ведущие вечную работу по привлечению и удержанию абонентов, осваивают «фазаньи места», все дальше удаляясь от столичной – освоенной и поделенной – территории.

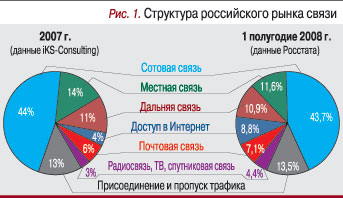

Охотничий сезон-2008 в цифрах По прогнозам аналитиков, объем рынка ИКТ в 2008 г. составит около $40 млрд со снижением темпов роста (13,6% против 18–20% в 2007 г.). Некоторые изменения произошли в его структуре (рис. 1): выросла доля ШПД и увеличился сектор «радиосвязь, ТВ, спутниковая связь» (можно предположить, что платное ТВ играет здесь первую скрипку).

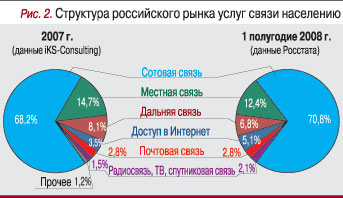

По прогнозам аналитиков, объем рынка ИКТ в 2008 г. составит около $40 млрд со снижением темпов роста (13,6% против 18–20% в 2007 г.). Некоторые изменения произошли в его структуре (рис. 1): выросла доля ШПД и увеличился сектор «радиосвязь, ТВ, спутниковая связь» (можно предположить, что платное ТВ играет здесь первую скрипку).По-прежнему больше половины доходов от услуг связи операторы получают от населения (в 2007 г. – 54%, в 2008 г. – 53,2%). И хотя народ все больше платит за доступ в Интернет, за платное ТВ (рис. 2), сотовая связь продолжает лидировать с большим отрывом, наращивая единицы процентов в «частном секторе» (хотя и теряет десятые доли в общей структуре рынка).

Реальная виртуальность в регионах

Еще пару лет назад «страшно далеки от народа» были услуги ШПД, развитие которых главным образом происходило в столице (насыщения московский рынок достиг в 2008 г.: по данным «iKS-Консалтинг», уже во II квартале этого года абонентская база домашнего широкополосного доступа в Москве составила 2 млн, уровень проникновения – 50%, а до конца года число зарегистрированных пользователей, по прогнозам «iKS-Консалтинг», достигнет 2,7 млн).

Между тем в последние два года ШПД для населения набирал обороты по всей стране. В 2007 г. этот сегмент вырос на 70% по сравнению с 2006 г., а в середине 2008 г., по данным J&P, – на 78% по сравнению с аналогичным периодом 2007 г. По оценке компании, в середине года число домашних пользователей ШПД составило 8,32 млн, уровень проникновения услуг ШПД в домохозяйствах увеличился с 8,8% в 2007 г. до 15,7%. Аналитики ожидают, что к концу 2008 г. широкополосными подключениями будет охвачено 10,5 млн российских домохозяйств и уровень проникновения ШПД в регионах вплотную приблизится к 20%.

Между тем в последние два года ШПД для населения набирал обороты по всей стране. В 2007 г. этот сегмент вырос на 70% по сравнению с 2006 г., а в середине 2008 г., по данным J&P, – на 78% по сравнению с аналогичным периодом 2007 г. По оценке компании, в середине года число домашних пользователей ШПД составило 8,32 млн, уровень проникновения услуг ШПД в домохозяйствах увеличился с 8,8% в 2007 г. до 15,7%. Аналитики ожидают, что к концу 2008 г. широкополосными подключениями будет охвачено 10,5 млн российских домохозяйств и уровень проникновения ШПД в регионах вплотную приблизится к 20%.Характерно, что по подключениям совокупная доля регионов увеличилась с 49% в прошлом году до 60% в первом полугодии текущего года и, по прогнозам J&P, составит 70% по итогам 2008 г.

В регионах рост количества частных интернет-пользователей происходит в основном за счет МРК, которым принадлежит от 50 до 85% этого сегмента рынка. В своих отчетах за 9 месяцев 2008 г. практически все МРК отметили удвоение числа абонентов ШПД, что в свою очередь привело к увеличению доходов компаний от этой услуги как минимум в полтора раза (таблица), а в структуре выручки компаний доля ШПД составляет 15–20%.

Характерно, что все МРК, под влиянием кризиса скорректировавшие программы своего развития на ближайшие годы, «затянули пояса» в части цифровизации своих сетей, но не изменили инвестиционных планов по развитию ШПД, что и логично: ШПД, по данным «УРАЛСИБ Кэпитал», обеспечивает 70–100% прироста выручки МРК.

К слову, бурное развитие широкополосного интернет-доступа в регионах стало катализатором активности на рынке коммерческих дата-центров и смещения этой активности из Москвы в регионы: в условиях стремительного роста числа абонентов ШПД возрастает потребность в оптимизации путей доставки трафика и оперативной реакции на запросы увеличивающегося числа абонентов. Аналитики отмечают, что строительство крупных региональных ЦОДов (в частности, компаниями «Ростелеком» и «Синтерра») позволит обеспечить качественно новый уровень услуг и операторам связи (хостинг-провайдеры, сервис-провайдеры, контент-провайдеры и пр.), и клиентам, а также создаст необходимые предпосылки к дальнейшему развитию регионального рынка интернет-услуг и цифрового контента.

К слову, бурное развитие широкополосного интернет-доступа в регионах стало катализатором активности на рынке коммерческих дата-центров и смещения этой активности из Москвы в регионы: в условиях стремительного роста числа абонентов ШПД возрастает потребность в оптимизации путей доставки трафика и оперативной реакции на запросы увеличивающегося числа абонентов. Аналитики отмечают, что строительство крупных региональных ЦОДов (в частности, компаниями «Ростелеком» и «Синтерра») позволит обеспечить качественно новый уровень услуг и операторам связи (хостинг-провайдеры, сервис-провайдеры, контент-провайдеры и пр.), и клиентам, а также создаст необходимые предпосылки к дальнейшему развитию регионального рынка интернет-услуг и цифрового контента.Соответственно, инвестиции крупнейших игроков рынка были направлены на освоение широкой полосы. По предварительным оценкам ряда экспертов, объем инвестиций в основной капитал российской телекоммуникационной отрасли вырос на 17% по сравнению с 2007 г. и составил порядка 250 млрд руб., или $10 млрд, причем около $3 млрд вложили сотовые операторы «большой тройки» (в том числе на сети 3G). В 2009 г., по прогнозам аналитиков, объемы инвестиций, с учетом влияния кризисных факторов, увеличатся на 5–7% и составят 270–290 млрд руб.

Платное ТВ получило первый миллиард

Е

ще один сегмент рынка, удививший в 2008 г. своей массовостью, – платное ТВ, в основном КТВ. По оценке «iKS-Консалтинг», около 16,4 млн (30%) всех российских домохозяйств выбрали телевидение «за деньги» – и объем этого рынка достиг $1 млрд (в 2007 г. – 680 млн). Аналитики отмечают, что если раньше платное ТВ конкурировало с эфирным телевидением, то сейчас операторы платного ТВ конкурируют уже скорее между собой. И здесь основным козырем становится модель предложения контента – интерактивность, тарификация, пакетирование. Все крупнейшие игроки КТВ (здесь сформировалась «большая пятерка» – «Стрим», АКАДО, НТК, «ЭР-Телеком Холдинг», «Мультирегион») практикуют пакетные предложения, причем если до недавнего времени драйвером в пакете Интернет+ТВ считался Интернет, то с 2008 г. операторы начали делать акцент на ТВ как факторе роста ARPU и увеличения лояльности абонентов.

ще один сегмент рынка, удививший в 2008 г. своей массовостью, – платное ТВ, в основном КТВ. По оценке «iKS-Консалтинг», около 16,4 млн (30%) всех российских домохозяйств выбрали телевидение «за деньги» – и объем этого рынка достиг $1 млрд (в 2007 г. – 680 млн). Аналитики отмечают, что если раньше платное ТВ конкурировало с эфирным телевидением, то сейчас операторы платного ТВ конкурируют уже скорее между собой. И здесь основным козырем становится модель предложения контента – интерактивность, тарификация, пакетирование. Все крупнейшие игроки КТВ (здесь сформировалась «большая пятерка» – «Стрим», АКАДО, НТК, «ЭР-Телеком Холдинг», «Мультирегион») практикуют пакетные предложения, причем если до недавнего времени драйвером в пакете Интернет+ТВ считался Интернет, то с 2008 г. операторы начали делать акцент на ТВ как факторе роста ARPU и увеличения лояльности абонентов.Набирает обороты и спутниковое ТВ: с прошлого года к «НТВ-Плюс», работающему в узком премиальном сегменте, добавилось два оператора, предложивших цены «эконом-класса», – «Триколор ТВ» и «Орион Экспресс». Уже в середине 2008 г. «Триколор ТВ» сообщил о 2,2 млн подключений (см. «ИКС» № 9’2008, с. 36–66).

Спутниковая связь: pro et contra

Спутниковую связь, которую в официальных статотчетах приплюсовывают к ТВ и радиосвязи, справедливости ради следовало бы выделить в отдельный сегмент, взрывной рост которого пришелся на 2007–2008 гг. Если к началу прошлого года в России было установлено около 5 тыс. VSAT-терминалов, то в октябре их число утроилось (в основном благодаря реализации программы подключения всех школ страны к Интернету), а к октябрю 2008 г. было развернуто свыше 26 тыс. станций VSAT. По оценкам наших экспертов, в этом сегменте рынка ожидается плавная эволюция с ежегодным темпом прироста примерно в 25%. Форсированного развития следует ожидать в сегменте услуг глобального позиционирования и развития национальной системы ГЛОНАСС. Развитие системы не только поддерживается соображениями национальной безопасности, но и подогревается высоким спросом на услуги определения местоположения. По оценкам аналитиков, только в транспортной сфере страны потребность в ГЛОНАСС-терминалах к концу 2008 г. составит 450 тыс. приемников, а спрос на системы мониторинга транспорта сохранится как минимум до 2013 г.

Спутниковую связь, которую в официальных статотчетах приплюсовывают к ТВ и радиосвязи, справедливости ради следовало бы выделить в отдельный сегмент, взрывной рост которого пришелся на 2007–2008 гг. Если к началу прошлого года в России было установлено около 5 тыс. VSAT-терминалов, то в октябре их число утроилось (в основном благодаря реализации программы подключения всех школ страны к Интернету), а к октябрю 2008 г. было развернуто свыше 26 тыс. станций VSAT. По оценкам наших экспертов, в этом сегменте рынка ожидается плавная эволюция с ежегодным темпом прироста примерно в 25%. Форсированного развития следует ожидать в сегменте услуг глобального позиционирования и развития национальной системы ГЛОНАСС. Развитие системы не только поддерживается соображениями национальной безопасности, но и подогревается высоким спросом на услуги определения местоположения. По оценкам аналитиков, только в транспортной сфере страны потребность в ГЛОНАСС-терминалах к концу 2008 г. составит 450 тыс. приемников, а спрос на системы мониторинга транспорта сохранится как минимум до 2013 г.С другой стороны, как отмечают другие эксперты, против спутниковой связи играет объективный и поэтому очень сильный игрок: требования к полосе пропускания и качеству каналов связи становятся все более жесткими, и обеспечить их спутниковые системы не способны в принципе. Поэтому услуги спутниковой связи оказываются «на задворках» телекома, выполняя роль скорее «страховочного троса» на случай перерыва в предоставлении услуг операторами фиксированной связи.

Сотовая связь, всенародная и… снова элитная?

П

о данным Росстата, к середине 2008 г. количество sim-карт, полученных российскими абонентами сотовой связи, превысило 182 млн (плотность телефонных аппаратов сотовой связи на 100 человек – 128,6 шт.), а по оценкам «iKS-Консалтинг» (II квартал 2008 г.) – около 150 млн, из них активных абонентов – 137 млн. К слову, решать застарелую проблему «мертвых душ» в этом году начал «ВымпелКом»: с 1 января 2008 г. оператор стал раскрывать только количество активных абонентов. Как отмечает Т. Менькова («ФИНАМ»), в результате массовой чистки абонентских баз «ВымпелКома» только за январь 2008 г. число пользователей уменьшилось на 9,5 млн, но одновременно из-за массового списания «молчунов» ARPU оператора показал значительный рост. Если бы все операторы последовали примеру «ВымпелКома», глядишь, и общая картина существенно подкорректировалась бы… Но так или иначе, на рынке, не первый год живущем в состоянии насыщения, операторы более всего заняты удержанием абонентов (повышением лояльности). Инструментарий известен: новые тарифные планы, накопительные предложения или скидки для верных своему оператору абонентов, продвижение дополнительных услуг в сетях GPRS/EDGE (передача данных, мобильный Интернет, мобильный контент, телематические услуги и др.). А. Раскин («Технотроникс») считает, что будущее мобильных услуг на базе GSM связано с предоставлением нового контента, когда услуги развлекательного характера, рассчитанные на «юного абонента», все же дополнятся более серьезными, деловыми услугами, которые пока только набирают силу (мобильный банк, охранные услуги и мониторинг объектов, мониторинг здоровья пациента, обучение и другие «межведомственные» сервисы).

о данным Росстата, к середине 2008 г. количество sim-карт, полученных российскими абонентами сотовой связи, превысило 182 млн (плотность телефонных аппаратов сотовой связи на 100 человек – 128,6 шт.), а по оценкам «iKS-Консалтинг» (II квартал 2008 г.) – около 150 млн, из них активных абонентов – 137 млн. К слову, решать застарелую проблему «мертвых душ» в этом году начал «ВымпелКом»: с 1 января 2008 г. оператор стал раскрывать только количество активных абонентов. Как отмечает Т. Менькова («ФИНАМ»), в результате массовой чистки абонентских баз «ВымпелКома» только за январь 2008 г. число пользователей уменьшилось на 9,5 млн, но одновременно из-за массового списания «молчунов» ARPU оператора показал значительный рост. Если бы все операторы последовали примеру «ВымпелКома», глядишь, и общая картина существенно подкорректировалась бы… Но так или иначе, на рынке, не первый год живущем в состоянии насыщения, операторы более всего заняты удержанием абонентов (повышением лояльности). Инструментарий известен: новые тарифные планы, накопительные предложения или скидки для верных своему оператору абонентов, продвижение дополнительных услуг в сетях GPRS/EDGE (передача данных, мобильный Интернет, мобильный контент, телематические услуги и др.). А. Раскин («Технотроникс») считает, что будущее мобильных услуг на базе GSM связано с предоставлением нового контента, когда услуги развлекательного характера, рассчитанные на «юного абонента», все же дополнятся более серьезными, деловыми услугами, которые пока только набирают силу (мобильный банк, охранные услуги и мониторинг объектов, мониторинг здоровья пациента, обучение и другие «межведомственные» сервисы).В то же время с запуском сетей 3G в 20 регионах России операторы «большой тройки» выходят на новый виток борьбы за высокодоходных абонентов. По оценке экспертов, ARPU услуг 3G будет на 70% выше ARPU от абонентов сетей GSM/GPRS/EDGE. Однако сегодня, как отмечает Т. Менькова, 3G в большинстве городов просто нет, даже в крупных региональных центрах речь, как правило, идет о наличии только тестовых зон. По ее мнению, низкие темпы внедрения услуг 3-го поколения на рынке сотовой связи связаны, в частности, с проблемами в сфере конверсии частот. Насколько массовыми станут услуги на базе 3G? Мнения расходятся. Одни аналитики сомневаются, что услуги 3G в ближайшем будущем пойдут в массы, поскольку категория абонентов, имеющих телефоны или модемы 3G, сегодня в России еще очень немногочисленна. Однако К. Иванов («Линкс») уверен, что быстрому проникновению 3G будет способствовать развитие КПК/коммуникаторов: «производители сотовых телефонов/КПК постоянно радуют нас новинками с большим количеством новых функций и поддерживаемых стандартов – и все больше абонентов хотят купить такой терминал и воспользоваться такими услугами».

Кто ж не мечтает о монополии? На абонента

Сегодня на смену монополии на связь пришло стремление операторов монополизировать абонента, предоставив ему весь спектр современных телекоммуникационных услуг. Ставку на мультисервис сделали игроки практически всех секторов рынка – фиксированной дальней и местной связи, сотовой связи, платного ТВ – причем козырной картой остается широкополосный доступ в Интернет.

Сегодня на смену монополии на связь пришло стремление операторов монополизировать абонента, предоставив ему весь спектр современных телекоммуникационных услуг. Ставку на мультисервис сделали игроки практически всех секторов рынка – фиксированной дальней и местной связи, сотовой связи, платного ТВ – причем козырной картой остается широкополосный доступ в Интернет.Оглядываясь на события уходящего года, можно вспомнить, что крупные козыри выложили: сотовые операторы «большой тройки», запустившие сети 3G более чем в 20 регионах России (а вот Москва в силу известных частотных причин оказалась на периферии этих событий); АФК «Система», двинувшая «Комстар-ОТС» в 67 регионов России с напутствием развивать там ШПД; ТТК, начавший строить сети ШПД в 47 регионах; «большая пятерка» операторов платного ТВ, предлагающая телевидение в пакете с доступом в Интернет; МРК, удвоившие за год свои абонентские базы ШПД; наконец, «ВымпелКом», купивший «Голдена»…

Что касается процессов слияний и поглощений в отрасли, которые в 2007 г., казалось, достигли пика и сформировали в каждом сегменте рынка свои «большие тройки» или «большие пятерки», то год 2008-й повернул M&A совершенно новой гранью – вертикальной интеграции. Сделкой года признал рынок покупку «ВымпелКомом» 90% обыкновенных акций «Голден Телекома». В феврале 2008 г. эта сделка на $4,3 млрд была завершена. В результате на российском рынке появился невиданный доселе трансформер, или, как его назвал один из наших экспертов, «универсальный мегаоператор».

А под занавес уходящего года выяснилось, что полку универсалов прибудет: «Ростелеком» обнародовал стратегию своего развития на 2009–2013 гг., нацеленную на трансформацию компании из вчерашнего монополиста дальней связи в мультисервисного универсального оператора, оказывающего широкий комплекс услуг физическим лицам и корпоративным клиентам. В частности, при оптимистичном сценарии реализации этой стратегии, к 2013 г. «Ростелеком» намерен занять 15% рынка ШПД для домашних пользователей в 35 наиболее крупных городах России и получить от этого вида услуг доход в размере 4,264 млрд руб. Как отметил гендиректор ОАО «Ростелеком» К. Солодухин, «целевые» 35 городов – это города, где «МРК слабо представлены», в том смысле, что их там чувствительно теснят крупные альтернативные операторы со своими альтернативными технологиями (МРК используют по большей части ADSL). И «Ростелеком», построив сети доступа на таких же технологиях (беспроводной ШПД, Ethernet) либо купив местных небольших операторов доступа, внесет свою долю в общую копилку «Связьинвеста».

А под занавес уходящего года выяснилось, что полку универсалов прибудет: «Ростелеком» обнародовал стратегию своего развития на 2009–2013 гг., нацеленную на трансформацию компании из вчерашнего монополиста дальней связи в мультисервисного универсального оператора, оказывающего широкий комплекс услуг физическим лицам и корпоративным клиентам. В частности, при оптимистичном сценарии реализации этой стратегии, к 2013 г. «Ростелеком» намерен занять 15% рынка ШПД для домашних пользователей в 35 наиболее крупных городах России и получить от этого вида услуг доход в размере 4,264 млрд руб. Как отметил гендиректор ОАО «Ростелеком» К. Солодухин, «целевые» 35 городов – это города, где «МРК слабо представлены», в том смысле, что их там чувствительно теснят крупные альтернативные операторы со своими альтернативными технологиями (МРК используют по большей части ADSL). И «Ростелеком», построив сети доступа на таких же технологиях (беспроводной ШПД, Ethernet) либо купив местных небольших операторов доступа, внесет свою долю в общую копилку «Связьинвеста».Планы «Ростелекома» идут и дальше: компания планирует выйти на рынки ШПД за пределами России, в первую очередь в странах СНГ. «Ростелеком» будет действовать на этих рынках, используя две модели – оптовую и розничную, для корпоративных клиентов и для массового сегмента. По словам К. Солодухина, участие в приватизации национальных операторов связи на территории стран СНГ позволит «Ростелекому» укрепить транзитные отношения с этими операторами и выйти на розничные рынки этих стран с предложениями сервисов, которые компания будет предлагать и в РФ.

В стратегии, утвержденной в конце октября 2008 г. советом директоров ОАО «Ростелеком», на программу M&A отведено порядка $1,5 млрд (30–46,7 млрд руб.). Капзатраты на этот период заложены на уровне 36 млрд руб.

И все же не окажется ли универсальный «Ростелеком» конкурентом универсальных же МРК в тех самых 35 «целевых» городах?.. Отвечая на этот вопрос, гендиректор ОАО «Связьинвест» А. Киселев сообщил, что «все может свестись к объединению МРК и «Ростелекома» в единую операторскую компанию». Более того, это, оказывается, один из главных сценариев, который разрабатывается сейчас в рамках стратегии «Связьинвеста». Ее проект предполагается представить на обсуждение совета директоров холдинга уже до конца этого года (впрочем, не исключено, что «процесс может затянуться и до I квартала 2009 г.»).

Вот такой предновогодний универсальный фейерверк.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!