| Рубрикатор |  |

|

| Статьи |  |

ИКС № 01-02 2010 | |

|

| Анна ЗАЙЦЕВА | 28 января 2010 |

Фондовый рынок под напором структурных сдвигов

Прошедший год оказался весьма позитивным для капитализации российского телекома. Основными драйверами роста котировок акций стали благоприятная конъюнктура на фондовом рынке и большой инвестиционный спрос на бумаги МРК, вызванный планами реформирования «Связьинвеста». Эти факторы почти заслонили собой влияние финансового кризиса.

Главный драйвер – реформа «Связьинвеста»

Главный драйвер – реформа «Связьинвеста»Ключевым отраслевым событием 2009 г. можно считать прояснение ситуации с приватизацией «Связьинвеста». С момента продажи блок-пакета госхолдинга в 1997 г. инвесторы ждали продолжения прихода частных собственников в капитал крупнейшей телекоммуникационной компании страны. Когда в конце 2006 г. АФК «Система» выкупила блок-пакет «Связьинвеста», у владельцев акций МРК появилась надежда на скорое решение вопроса о продаже остальной части холдинга, но этим надеждам сбыться было не суждено.

Однако ожидания инвестиционного сегмента по поводу реформирования холдинга вновь обрели почву после того, как в феврале 2009 г. были избраны новый совет директоров «Связьинвеста» и его генеральный директор: в совете, состоящем из девяти человек, два места получили представители государства, два – представители «Системы» и пять мест – независимые директора. Увеличение числа независимых членов совета директоров вызвало некоторый рост котировок входящих в холдинг телекоммуникационных компаний.

В конце мая 2009 г. появилась информация о деталях реформы «Связьинвеста». Вместо долгожданной приватизации было принято решение о консолидации всех дочерних структур на базе «Ростелекома». За базовый был взят вариант присоединения МРК к «Ростелекому» через проведение общих собраний акционеров компаний и выкуп акций «несогласных». По утвержденному плану реформы обыкновенные и привилегированные акции МРК будут конвертированы в обыкновенные акции «Ростелекома». Вместе с тем привилегированные акции «Ростелекома» пока конвертировать не предполагается.

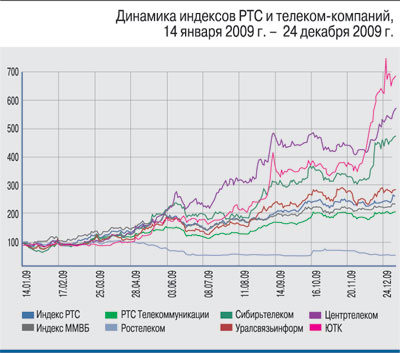

| Индексы-2009 Индекс ММВБ в 2009 г. увеличился на 115,61% и достиг уровня 1370,01 пункта. Индекс РТС продемонстрировал несколько больший прирост – 130,46% (до 1444,61 пункта). В то же время отраслевой индекс «ММВБ Телекоммуникации» (MICEX TLC) повысился на 178,92% (до 1790,59 пункта), а индекс «РТС Телекоммуникации» (RTStl) прибавил 122,92% (до 190,31 пункта). |

Наибольший прирост показала «Южная телекоммуникационная компания», обыкновенные акции которой подорожали в 2009 г. на 517% (до 3,918 руб., ММВБ). В числе лидеров роста оказались также акции «Дальсвязи» и «ВолгаТелекома», цена которых увеличилась на 450% (до 92,91 руб.) и 443,35% (до 89 руб.) соответственно. Даже в условиях кризиса эти компании смогли продемонстрировать очень хорошие финансовые показатели, что прежде всего свидетельствует об эффективности менеджмента.

Динамика роста капитализации других МРК была менее впечатляющей, хотя и весьма позитивной. Так, акции «ЦентрТелекома» поднялись на 382,98% (до 18,3 руб.), «Сибирьтелекома» – на 351,38% (до 1,467 руб.), «Северо-Западного Телекома» – на 233,54% (до 21,18 руб.). В наименьшей степени выросла стоимость акций «Уралсвязьинформа», подорожавших на 158,6% (до 0,781 руб.). Такие результаты обусловлены, видимо, отраженным в отчетности ухудшением финансовых показателей оператора и высоким уровнем его долговой нагрузки, что привело летом 2009 г. к снижению кредитного рейтинга УРСИ.

Акции «Ростелекома» на протяжении прошлого года дешевели и в итоге упали в цене на 46% (до 148,5 руб.). Основными причинами отрицательной динамики стали, с одной стороны, снижение инвестиционной привлекательности акций оператора для миноритариев на фоне реформирования «Связьинвеста», а с другой – негативные корпоративные новости. Прежде всего здесь следует отметить плохую отчетность оператора по МСФО по итогам первого полугодия и девяти месяцев 2009 г., а также делистинг ADR компании с NYSE, что отрицательно скажется на уровне информационной открытости компании. При этом по фундаментальным показателям «Ростелеком» все еще выглядит неоправданно дорогим: по мнению разных аналитиков, он переоценен на 30–50% по отношению к своей справедливой стоимости.

Акции «Ростелекома» на протяжении прошлого года дешевели и в итоге упали в цене на 46% (до 148,5 руб.). Основными причинами отрицательной динамики стали, с одной стороны, снижение инвестиционной привлекательности акций оператора для миноритариев на фоне реформирования «Связьинвеста», а с другой – негативные корпоративные новости. Прежде всего здесь следует отметить плохую отчетность оператора по МСФО по итогам первого полугодия и девяти месяцев 2009 г., а также делистинг ADR компании с NYSE, что отрицательно скажется на уровне информационной открытости компании. При этом по фундаментальным показателям «Ростелеком» все еще выглядит неоправданно дорогим: по мнению разных аналитиков, он переоценен на 30–50% по отношению к своей справедливой стоимости.Следует отметить, что реформирование «Связьинвеста» пролило свет на перспективы разрозненных сотовых активов холдинга, судьба которых всегда была важна для рынка. В 2009 г. в рамках реформы «Связьинвеста» было принято концептуальное решение консолидировать сотовые активы МРК в едином операторе. В случае появления четвертого федерального игрока рыночные позиции «большой тройки» могут пострадать от агрессивности новичка.

M&A года

В числе важнейших событий на рынке сотовой связи мы выделяем слияние «Комстар-ОТС» и МТС. Первые слухи о том, что МТС может купить «Комстар», появились сразу же после того, как в 2008 г. «ВымпелКом» купил «Голден Телеком». Но официально о сделке было объявлено лишь в августе 2009 г., а закрыта она была в октябре. В качестве аргументов в пользу слияния топ-менеджмент МТС приводил три основных довода: быстрорастущий рынок интернет-доступа, синергия в области затрат, конвергентные услуги. Мы умеренно позитивны в оценке выгодности приобретения «Комстар-ОТС», но отмечаем, что полной интеграции (по крайней мере пока) не произойдет: «Комстар» будет действовать как независимая бизнес-единица МТС, что не умаляет его положительного влияния на прогнозные темпы роста обновленной МТС.

Динамика повышения капитализации сегмента сотовой связи, в том числе МТС, в 2009 г. была не самой впечатляющей. Так, акции «Мобильных ТелеСистем» выросли в цене на 84,74% (до 221,69 руб., ММВБ). Котирующиеся на бирже РТС бумаги «ВымпелКома» в 2009 г. подорожали на 76,1% (до $317), однако отличались низкой ликвидностью: с ними было совершено всего восемь сделок.

Первоочередности-2010

2010 г., по нашим прогнозам, будет насыщенным для российского телекома.

Для миноритариев МРК первоочередной вопрос – коэффициенты обмена их акций на акции «Ростелекома», которые менеджмент госкомпании должен будет представить нынешней весной (сейчас оценку акций проводит Ernst & Young). Мы предполагаем, что государство захочет сохранить контроль в создаваемом холдинге, а значит, должно достаточно дорого оценить «Ростелеком» (государству принадлежит порядка 90% обыкновенных акций) относительно МРК (где ему принадлежит не менее 38% уставного капитала). Если считать, что объединение будет происходить на основе текущих рыночных оценок, то доля государства в объединенной компании составит 57%, а значит, у корзины региональных телекомов остается небольшой потенциал роста относительно действующих рыночных цен.

Для миноритариев МРК первоочередной вопрос – коэффициенты обмена их акций на акции «Ростелекома», которые менеджмент госкомпании должен будет представить нынешней весной (сейчас оценку акций проводит Ernst & Young). Мы предполагаем, что государство захочет сохранить контроль в создаваемом холдинге, а значит, должно достаточно дорого оценить «Ростелеком» (государству принадлежит порядка 90% обыкновенных акций) относительно МРК (где ему принадлежит не менее 38% уставного капитала). Если считать, что объединение будет происходить на основе текущих рыночных оценок, то доля государства в объединенной компании составит 57%, а значит, у корзины региональных телекомов остается небольшой потенциал роста относительно действующих рыночных цен.Другой интригой 2010 г., также связанной с реформой «Связьинвеста», станет цена выкупа акций у миноритариев, несогласных с реформой. Однако этот вопрос все же второстепенен, поскольку на выкуп может быть потрачено не более 10% стоимости чистых активов каждой присоединяемой компании. Данное обстоятельство лишает миноритариев гарантии выкупа всего их пакета, так как если количество желающих продать свои активы превысит этот порог, то приобретение у них акций будет производиться пропорционально их долям.

Также инвесторам будут интересны финансовые результаты МТС с консолидированными показателя-ми «Комстар-ОТС», которые станут доступны только в 2010 г. Основная интрига кроется в рентабельности, а именно: сможет ли МТС удержать маржинальность своего бизнеса на высоком уровне. Ведь проводные операторы связи традиционно значительно менее маржинальны, чем беспроводные. Учитывая, что «Комстар-ОТС» в 2009 г. показывал отличный контроль над затратами как операционного, так и капитального характера, мы не ожидаем падения рентабельности объединенного оператора. икс

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!