| Рубрикатор |  |

|

| Статьи |  |

ИКС № 07-08 2010 | |

|

| Владимир ДЕМЧИШИН Алексей Викторович СВИРИН | 27 июля 2010 |

Московский дата-центр на «рынке покупателя»

Всего пару лет назад московский рынок услуг коммерческих дата-центров был «рынком продавца», и это дало мощный толчок инвестициям в строительство ЦОДов. В кризис дата-центры строить не перестали, но грандиозные планы были сильно скорректированы.

|

|

Оговоримся сразу, что ниже речь пойдет только о тех коммерческих ЦОДах (КЦОДах), операторы которых являются владельцами инфраструктуры техплощадки, так называемой гермозоны (систем безопасности, термоконтроля, пожаротушения и т.п.). Темп прироста общего предложения на рынке коммерческих дата-центров Московского региона в 2009 г. составил 46%. Вместе с тем анонсированные операторами на 2009 г. планы ввода новых площадей удалось реализовать лишь на 30%. В условиях экономического кризиса и недостаточного спроса в прошлом году значительная часть этих планов была перенесена на 2010 г., что и будет определять существенный рост предложения на рынке в текущем году.

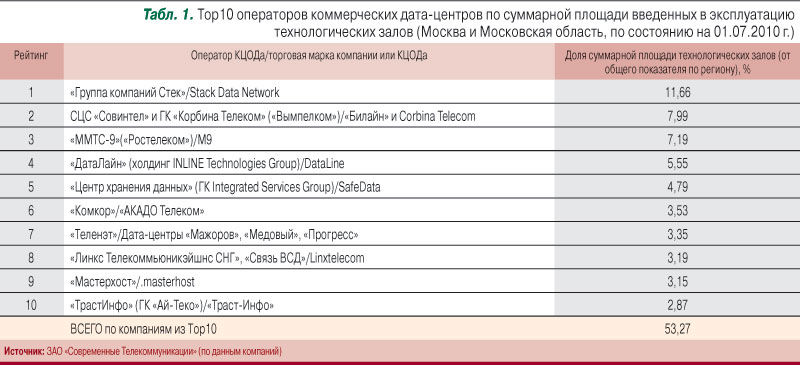

По состоянию на 01.07.2010 г. в Московском регионе действовало более 90 КЦОДов, владельцами которых выступали более 70 операторов. Десятка крупнейших операторов КЦОДов (по суммарной площади введенных в эксплуатацию технологических залов) приведена в табл. 1.

Многие из компаний попали в число лидеров по показателю суммарной площади благодаря вводу в коммерческую эксплуатацию крупных дата-центров или их залов в 2009 г. Это «ДатаЛайн», «Мастерхост», «СВС-связь» («Славянский»), «Демос-Интернет», «Комкор» (перечислены в порядке убывания площади дата-центров, введенных в 2009 г.).

Многие из компаний попали в число лидеров по показателю суммарной площади благодаря вводу в коммерческую эксплуатацию крупных дата-центров или их залов в 2009 г. Это «ДатаЛайн», «Мастерхост», «СВС-связь» («Славянский»), «Демос-Интернет», «Комкор» (перечислены в порядке убывания площади дата-центров, введенных в 2009 г.).

По оценкам компании «Современные Телекоммуникации», общее предложение на рынке дата-центров Московского региона на 01.01.2010 г. составило 22 695 м2 (~7910 стоек), годовой прирост общего предложения в 2009 г. был равен 7225 м2 (2490 стоек). Половина новых дата-центров (или залов), запущенных в эксплуатацию в 2009 г., имеет площадь 100–300 м2 и лишь в десяти дата-центрах суммарная площадь технологических залов составляла более 500 м2 (см. рисунок).

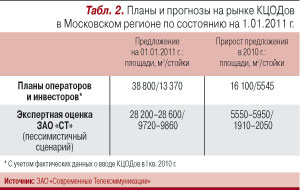

Доля дата-центров, в которых по состоянию на 01.01.2010 г. можно было разместить/арендовать стойку, составляла 50%. На тот момент в Московском регионе пустовало примерно 1200 стоек, или 15% от их общего числа. В IV кв. 2009 г. – I кв. 2010 г. многие участники московского рынка КЦОДов «уточнили» свои планы в сторону снижения темпов развития, но зато несколько новых игроков анонсировали крупные инвестиционные проекты. Оценка общего предложения на рынке коммерческих дата-центров в Московском регионе с учетом объявленных планов операторов (инвесторов) представлена в табл. 2.

Таким образом, в 2010 г. ожидается существенный рост общего предложения на рынке даже при пессимистичном сценарии развития событий. Следовательно, операторам КЦОДов (или новым игрокам) в 2010 г., как и в прошлом году, следует планировать свою деятельность в условиях «рынка покупателя».  Иными словами, в 2010 г. неизбежны снижение тарифов, сокращение запланированных доходов, рост сроков окупаемости проектов. Так что владельцам дата-центров придется оптимизировать капитальные и операционные расходы и активизировать работу по обеспечению качества своих услуг, расширению их номенклатуры, формированию спроса на современные интеллектуальные услуги (в том числе на основе облачных вычислений) и анализа рынка для выработки оптимальных тарифных предложений. Что же касается строительства новых дата-центров, то для минимизации инвестиционных рисков операторам целесообразно запускать их в коммерческую эксплуатацию поэтапно, с учетом результатов мониторинга общего состояния рынка и динамики продаж собственных услуг.

Иными словами, в 2010 г. неизбежны снижение тарифов, сокращение запланированных доходов, рост сроков окупаемости проектов. Так что владельцам дата-центров придется оптимизировать капитальные и операционные расходы и активизировать работу по обеспечению качества своих услуг, расширению их номенклатуры, формированию спроса на современные интеллектуальные услуги (в том числе на основе облачных вычислений) и анализа рынка для выработки оптимальных тарифных предложений. Что же касается строительства новых дата-центров, то для минимизации инвестиционных рисков операторам целесообразно запускать их в коммерческую эксплуатацию поэтапно, с учетом результатов мониторинга общего состояния рынка и динамики продаж собственных услуг.

______________________________

В статье использованы данные ЗАО «Современные Телекоммуникации»: аналитический отчет «Рынок коммерческих дата-центров Московского региона – 2009-2010: анализ динамики общего предложения, перспективы развития», апрель 2010 г., и рейтинги от

01.07.2010.