| Рубрикатор |  |

|

| Статьи |  |

ИКС № 10 2010 | |

|

| Лилия ПАВЛОВА | 12 октября 2010 |

ИТ-локомотив – пока на запасном пути?

Тема ИТ-аутсорсинга оказалась одной из самых обсуждаемых как в прошлом, так и в нынешнем году, причем не только в среде ИТ-профессионалов. Как ни парадоксально, именно кризис катализировал рост ИТ-аутсорсинга, поскольку сокращение ИТ-бюджетов на предприятиях стимулировало востребованность внешних услуг.

Кризис поспособствовал

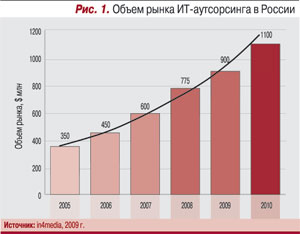

Бизнес занялся скрупулезными подсчетами: что дешевле – содержать «натуральное ИТ-хозяйство» или воспользоваться услугами специализированных компаний, и если воспользоваться, то в каких пределах, с точки зрения экономии затрат? Аналитики отмечают при этом типичную ошибку российского бизнеса, который исходит из потребности в сокращении прямых расходов на ИТ, в то время как ИТ-аутсорсинг следует рассматривать как средство оптимизации деятельности компании. Тем не менее на фоне прошлогоднего проседания российского ИТ-рынка в целом его аутсорсинговый сегмент выглядел весьма благополучно: подрос, хотя и не так сильно по сравнению с предыдущими двумя годами (рис. 1).

Год 2010-й эту тенденцию даже усилил: ожидается, что именно аутсорсинг станет локомотивом всего рынка ИТ-услуг по мере восстановления отрасли. Эксперты «ИКС» отмечают в нынешнем году значительный рост спроса на ИТ-услуги вообще и услуги ИТ-аутсорсинга в частности, что объясняется не только общим оживлением рынка, но и «эффектом отложенного спроса». В

Сквозь тернии терминологии

Итак, в текущем году, по прогнозу in4media, объем российского рынка ИТ-аутсорсинга перешагнет знаковый порог в $1 млрд (без учета внутренних ИТ-структур крупных российских предприятий, данные о которых закрыты). Надо отметить, что результаты различных аналитических компаний сильно разнятся (извечная история «смотря как считать»). Так, по данным IDC, объем российского рынка ИТ-аутсорсинга в 2009 г. составил $478,91 млн, а не $900 млн (как у in4media). Вероятно, это объясняется и сохраняющейся непрозрачностью рынка (суммы контрактов далеко не всегда разглашаются), и неодинаковым взглядом аналитиков на его структуру.

Скажем, IDC учитывает услуги управления приложениями, аутсорсинга информационных систем, аутсорсинга сетей и рабочих мест, хостинга приложений и хостинга инфраструктуры; in4media рассматривает аутсорсинг сетевых и телекоммуникационных сервисов, услуг Help Desk/Service Desk, ИТ-инфраструктуры, услуг ЦОДов, управления приложениями, управления ИТ. Добавим, что в исследовании CNews Analytics фигурируют разработка приложений, поддержка серверов/ЦОД, поддержка приложений, поддержка ПК и периферии, поддержка каналов связи. А эксперты «ИКС» дополнили этот ряд такими позициями, как поддержка отдельных элементов сервиса автоматизированных систем (вспомогательных услуг), аренда вычислительных мощностей ЦОДов, аренда площадей ЦОДов, аутсорсинг корпоративной почты, аутсорсинг бизнес-приложений, обслуживание ИТ-инфраструктуры. Очевидно, что при определенной размытости структуры рынка зачастую одни и те же по сути услуги фигурируют под разными названиями. Между тем без единого понятийного аппарата рынок, как и любая общественная стройка, рискует уподобиться вавилонской башне.

Помочь «договориться о терминах» призван разрабатываемый в недрах НП АСТРА единый классификатор ИТ-услуг для аутсорсинговых проектов и глоссарий аутсорсинга. Можно предположить, что ИТ-специалисты быстро освоят и классификатор, и глоссарий, однако бизнесу на изучение этого «эсперанто» потребуется гораздо больше времени. Как раз столько, сколько уйдет на созревание рынка. Ведь, по сути, его незрелость, как и другие недостатки (по данным аналитиков, это отсутствие общепринятых индустриальных стандартов, низкий уровень знаний в области аутсорсинга у руководителей предприятий, низкая специализация, малое вовлечение ИТ в бизнес-процессы) напрямую связаны с неумением заказчиков и поставщиков найти общий язык. Впрочем, нашим экспертам хватило самокритичности признать, что в «языковом барьере» нередко виноват и недостаточно «сервисноориентированный» персонал исполнителя, отсутствие у «технарей» навыков взаимодействия с заказчиком, да и просто готовности искать этот общий язык. Забывают между делом, что дело-то их – собственно услуги (а значит, в первую очередь понимание желаний заказчика).

Лицом к лицу

Представители более чем 80 ИТ-компаний, принявших участие в опросе in4media, определили крупнейших потребителей услуг ИТ-аутсорсинга в России по отраслевому признаку (рис. 2).

Заметим, что наши эксперты признали лидерами по объему потребления услуг ИТ-аутсорсинга государственный сектор, банки и страховые компании. Но при этом они посчитали целесообразным структурировать потребителей все же не по вертикалям, а по масштабности бизнеса. Крупнейшие компании, как правило, самодостаточны: имеют собственные каналы связи, вычислительные мощности, персонал с необходимыми компетенциями и если уж и прибегают к сорсингу, то не «аут», а «ин».

Крупные и средние организации заинтересованы в привлечении на основе аутсорсинга в первую очередь таких услуг, как телекоммуникации, аренда вычислительных мощностей (ЦОДов), обслуживание специализированных систем, реже – службы Service Desk. Кроме того, отмечается растущий интерес крупных компаний к комплексному аутсорсингу ИТ-инфраструктуры — полноценным проектам с пролонгацией сроков, переводом персонала к аутсорсеру, с перспективой создания в дальнейшем совместных предприятий. Переход на комплексный аутсорсинг возможен только при полном доверии и опыте успешных совместных проектов.

Памятка 1. Начинающему аутсорсеру

Памятка 2. Потенциальному заказчику

Памятка 3. Как составить SLA

В сегменте малого и среднего бизнеса в настоящее время наиболее востребованы инфраструктурные услуги: поддержка рабочих мест, периферийной и офисной техники, обеспечение работоспособности сетевой и серверной инфраструктуры. Зачастую эти компании используют модель полного аутсорсинга, когда внешнему поставщику передается вся ИТ-инфраструктура — компьютеры, серверы, сеть, телефония, бизнес-приложения и пр. Аутсорсер при этом выступает как полноценное ИТ-подразделение компании.

20 экспертов «ИКС» рекомендуют:

20 экспертов «ИКС» рекомендуют:

![]() Четко определить отрасли и сегменты рынка.

Четко определить отрасли и сегменты рынка.

![]() Определиться с ключевыми компетенциями и регионами.

Определиться с ключевыми компетенциями и регионами.

![]() Сформировать понятный рынку и востребованный портфель услуг с прозрачной методологией ценообразования.

Сформировать понятный рынку и востребованный портфель услуг с прозрачной методологией ценообразования.

![]() Четко сформулировать заказчику выгоды от сотрудничества в терминах оценки эффективности бизнеса клиента.

Четко сформулировать заказчику выгоды от сотрудничества в терминах оценки эффективности бизнеса клиента.

![]() Обеспечить прозрачность своей деятельности для заказчика, простоту и доступность своих услуг.

Обеспечить прозрачность своей деятельности для заказчика, простоту и доступность своих услуг.

![]() Трезво оценивать рынок и свои собственные возможности, рассчитывать на точку безубыточности не раньше чем через три года.

Трезво оценивать рынок и свои собственные возможности, рассчитывать на точку безубыточности не раньше чем через три года.

![]() Постараться занять свои ресурсы обслуживанием нескольких клиентов.

Постараться занять свои ресурсы обслуживанием нескольких клиентов.

![]() Соответствовать в своей деятельности требованиям стандартов ISO 20000, ISO 27001.

Соответствовать в своей деятельности требованиям стандартов ISO 20000, ISO 27001.

![]() Применять лучшие практики и рекомендации ITIL и ITSM.

Применять лучшие практики и рекомендации ITIL и ITSM.

![]() Инвестировать в развитие собственного персонала и технологий (квалификация персонала аутсорсера должна быть выше квалификации персонала заказчика).

Инвестировать в развитие собственного персонала и технологий (квалификация персонала аутсорсера должна быть выше квалификации персонала заказчика).

![]() Помнить, что аутсорсер должен иметь надежную инфраструктуру, расходы на содержание которой будут составлять основную статью затрат.

Помнить, что аутсорсер должен иметь надежную инфраструктуру, расходы на содержание которой будут составлять основную статью затрат.

![]() Помнить, что система управления предоставлением услуг (ITSM-система) позволяет усовершенствовать и оптимизировать работу всех остальных служб ИТ-поддержки.

Помнить, что система управления предоставлением услуг (ITSM-система) позволяет усовершенствовать и оптимизировать работу всех остальных служб ИТ-поддержки.

![]() Помнить, что ИТ-аутсорсинг — прежде всего сервис. Знания и опыт тоже важны, но сервис первичен.

Помнить, что ИТ-аутсорсинг — прежде всего сервис. Знания и опыт тоже важны, но сервис первичен.

20 экспертов «ИКС» рекомендуют:

20 экспертов «ИКС» рекомендуют:

![]() Ориентироваться при выборе аутсорсера не только на стоимость, но и на параметры качества услуг.

Ориентироваться при выборе аутсорсера не только на стоимость, но и на параметры качества услуг.

![]() Обратить внимание на наличие у аутсорсера сертификатов вендоров, лицензий на деятельность, соответствие качества услуг стандартам ISO 9000 и ISO 20000, опыта и отзывов клиентов.

Обратить внимание на наличие у аутсорсера сертификатов вендоров, лицензий на деятельность, соответствие качества услуг стандартам ISO 9000 и ISO 20000, опыта и отзывов клиентов.

![]() Убедиться, что аутсорсер имеет опыт применения лучших практик и рекомендаций

Убедиться, что аутсорсер имеет опыт применения лучших практик и рекомендаций

![]() Организовать экскурсию на завод, если деятельность подрядчика связана с производством продукции, по возможности оценить уровень компетенции, проследить за организацией работы на предприятии.

Организовать экскурсию на завод, если деятельность подрядчика связана с производством продукции, по возможности оценить уровень компетенции, проследить за организацией работы на предприятии.

![]() Первоначально передавать на аутсорсинг типовую ИТ-функцию, которая давно и хорошо отработана на рынке.

Первоначально передавать на аутсорсинг типовую ИТ-функцию, которая давно и хорошо отработана на рынке.

![]() Прежде чем заключать договор с аутсорсинговой компанией, заказать услуги ИТ-консалтинга, чтобы специалисты помогли вычленить критичные для заказчика ИТ-сервисы и определить их готовность к передаче на аутсорсинг.

Прежде чем заключать договор с аутсорсинговой компанией, заказать услуги ИТ-консалтинга, чтобы специалисты помогли вычленить критичные для заказчика ИТ-сервисы и определить их готовность к передаче на аутсорсинг.

![]() Закрепить в соглашении об уровне обслуживания (SLA) все важные параметры услуг

Закрепить в соглашении об уровне обслуживания (SLA) все важные параметры услуг

![]() Назначить ответственного за взаимодействие с аутсорсером для контроля качества получаемых услуг, решения финансовых вопросов и постановки новых задач.

Назначить ответственного за взаимодействие с аутсорсером для контроля качества получаемых услуг, решения финансовых вопросов и постановки новых задач.

![]() Иметь максимально полную описательную документацию на свою ИТ-инфраструктуру – это упростит передачу ИТ-сервисов на аутсорсинг и позволит избежать сюрпризов.

Иметь максимально полную описательную документацию на свою ИТ-инфраструктуру – это упростит передачу ИТ-сервисов на аутсорсинг и позволит избежать сюрпризов.

![]() Помнить, что ИТ-аутсорсинг подходит для решения следующих задач: оптимизация затрат на эксплуатацию ИТ, обеспечение гибкости затрат на эксплуатацию, повышение качества ИТ-услуг для бизнес-подразделений, оперативное привлечение компетентных сотрудников в случае отсутствия таковых в компании, оперативный доступ к передовым ИТ, повышение эффективности инвестиций в ИТ, рост рыночной капитализации компании.

Помнить, что ИТ-аутсорсинг подходит для решения следующих задач: оптимизация затрат на эксплуатацию ИТ, обеспечение гибкости затрат на эксплуатацию, повышение качества ИТ-услуг для бизнес-подразделений, оперативное привлечение компетентных сотрудников в случае отсутствия таковых в компании, оперативный доступ к передовым ИТ, повышение эффективности инвестиций в ИТ, рост рыночной капитализации компании.

20 экспертов «ИКС» рекомендуют:

20 экспертов «ИКС» рекомендуют:

![]() Четко описать услугу и ее рамки, сформулировать и зафиксировать детали и параметры SLA, определить контролируемые ключевые показатели эффективности (KPI) этой услуги.

Четко описать услугу и ее рамки, сформулировать и зафиксировать детали и параметры SLA, определить контролируемые ключевые показатели эффективности (KPI) этой услуги.

![]() Учитывать в первую очередь параметры качества, которые предлагает заказчик.

Учитывать в первую очередь параметры качества, которые предлагает заказчик.

![]() Помнить, что обе стороны должны одинаково понимать любой параметр SLA, без двойной трактовки.

Помнить, что обе стороны должны одинаково понимать любой параметр SLA, без двойной трактовки.

![]() Дифференцировать уровень требуемого качества обслуживания среди элементов и сервисов системы: сделать акцент на обеспечении бесперебойной работоспособности критичных для бизнеса узлов.

Дифференцировать уровень требуемого качества обслуживания среди элементов и сервисов системы: сделать акцент на обеспечении бесперебойной работоспособности критичных для бизнеса узлов.

![]() Четко прописать в тексте соглашения: состав выполняемых работ по каждой услуге (причем как работ по устранению аварий, так и планово-профилактических); штрафные санкции, налагаемые на аутсорсера за оказание некачественных услуг; возможность изменения стоимости оказываемых ИТ-услуг при изменении потребностей заказчика и алгоритм перерасчета стоимости; модель взаимоотношений; план перехода на модель ИТ-аутсорсинга и план возвращения на исходные позиции при необходимости прекратить договор (последнее особенно актуально в случае перевода ИТ-персонала заказчика в штат аутсорсера).

Четко прописать в тексте соглашения: состав выполняемых работ по каждой услуге (причем как работ по устранению аварий, так и планово-профилактических); штрафные санкции, налагаемые на аутсорсера за оказание некачественных услуг; возможность изменения стоимости оказываемых ИТ-услуг при изменении потребностей заказчика и алгоритм перерасчета стоимости; модель взаимоотношений; план перехода на модель ИТ-аутсорсинга и план возвращения на исходные позиции при необходимости прекратить договор (последнее особенно актуально в случае перевода ИТ-персонала заказчика в штат аутсорсера).

![]() Четко прописывать каждый пункт, являющийся носителем того или иного риска как со стороны заказчика, так и со стороны исполнителя аутсорсингового контракта (потеря контроля со стороны заказчика; потеря качества при переходе на аутсорсинг; утечка информации; прекращение аутсорсингового договора).

Четко прописывать каждый пункт, являющийся носителем того или иного риска как со стороны заказчика, так и со стороны исполнителя аутсорсингового контракта (потеря контроля со стороны заказчика; потеря качества при переходе на аутсорсинг; утечка информации; прекращение аутсорсингового договора).

![]() Внести в договор пункт, предусматривающий, что в случае разрыва/прекращения договора исполнитель (аутсорсер) передает заказчику всю базу знаний по проекту.

Внести в договор пункт, предусматривающий, что в случае разрыва/прекращения договора исполнитель (аутсорсер) передает заказчику всю базу знаний по проекту.

![]() Помнить, что риски можно эффективно минимизировать только в том случае, когда между заказчиком и подрядчиком налажено открытое сотрудничество и достигнуто четкое взаимопонимание, закрепленное юридическим соглашением.

Помнить, что риски можно эффективно минимизировать только в том случае, когда между заказчиком и подрядчиком налажено открытое сотрудничество и достигнуто четкое взаимопонимание, закрепленное юридическим соглашением.

Коллективный портрет типового российского аутсорсера более многозначен – эксперты «ИКС» условно выделили в нем пять «профилей».

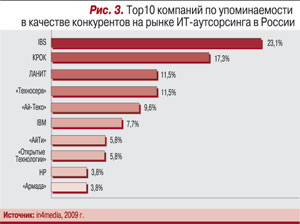

Первый – уже сложившийся на рынке пул крупных системных интеграторов, способных представить и список заказчиков, и обзор реализованных проектов, и набор компетенций персонала по многим производителям оборудования и разработчикам ПО. Это компании с количеством сотрудников от 350 до 3000, сформировавшиеся в 90-х годах и прошедшие долгий путь к предоставлению ИТ-услуг по аутсорсинговой модели. Зачастую аутсорсинг для них является дополнением к проектной деятельности. К этой группе условно можно отнести и довольно крупные компании, специализирующиеся на услугах ИТ-аутсорсинга. Их характеризуют отлаженные процессы предоставления ИТ-сервисов, мощные производственные ресурсы, высокая квалификация специалистов. Такие компании способны предложить высокий уровень сервиса, широкое региональное покрытие, выгодное решение всех задач как для малых, так и для крупных организаций. В одном ряду с ними (рис. 3) стоит вторая группа — транснациональные компании, выполняющие крупные проекты по международным стандартам и имеющие представительства во многих странах. Это крупные производители оборудования и разработчики программного обеспечения, чьи узнаваемые брэнды у всех на слуху.

Третья группа «тяжеловесов» — начавшие выходить на открытый рынок внутренние ИТ-подразделения крупных акционерных компаний, сформированные по инсорсинговой модели и обладающие достаточно большими незадействованными в их основной деятельности ресурсами. Они продолжают предоставлять услуги своим материнским компаниям, но делают попытки конкурировать с представителями первой группы на внешнем для себя рынке.

Существуют также десятки средних по размерам компаний, вышедших из вертикальных отраслей и оказывающих услуги ИТ-аутсорсинга на отраслевых рынках.

Наконец, самый многочисленный лагерь – сотни мелких компаний, которые оказывают услуги в регионах, занимаясь обслуживанием компьютерных парков, ремонтом оргтехники и поддержкой офисного ПО преимущественно для представителей малого бизнеса. Штат таких организаций обычно не превышает 20—30 человек, а уровень услуг напрямую зависит от компетенции организаторов. Основной недостаток таких фирм — отсутствие качественного менеджерского состава, а проблемы связаны с непониманием того, как ИТ влияет на бизнес их клиентов.

Характерно, что эксперты «ИКС» отмечают: за последние годы изменились не столько они сами (аутсорсеры), сколько заказчики аутсорсинговых услуг. Если еще пять-шесть лет назад компании опасались отдавать даже часть своей инфраструктуры в управление стороннему провайдеру, то сегодня многие уже попробовали разные виды аутсорсинга, четко знают свои потребности и формулируют требования к SLA. Позиции заказчиков смещаются от состояния, когда выбор поставщика услуг зависел от наличия «административного ресурса», к нормальным рыночным отношениям, где работают объективные показатели качества и цены, предлагаемых провайдером. С другой стороны, остается в силе традиционная для рынка дилемма: заказчики ориентируются исключительно на стоимость договоров, в то время как компании-аутсорсеры думают об увеличении объемов и соответственно продаж своих услуг. Прийти к разумному компромиссу — значит достичь определенного соответствия уровня зрелости участников процесса — заказчика и аутсорсера, а следовательно, и зрелости рынка. Достижению этой цели должны способствовать практические рекомендации наших экспертов, проверенные на их собственном опыте, — три «Памятки», адресованные как аутсорсеру, так и заказчику.

«Облака» на горизонте

Облачные вычисления (cloud computing), по мнению аналитиков, могут полностью изменить модель работы на рынке ИТ-аутсорсинга. Gartner прогнозирует, что в нынешнем году объем общемирового рынка облачных сервисов составит $68,3 млрд (в 2009 г. – $58,8 млрд), а к 2014 г. достигнет $150 млрд. Самые большие рынки по «облакам» – североамериканский (58%) и европейский (23,8%); у Японии – 10%.

Аутсорсинговые модели cloud computing — SaaS (Software as a Service, софт как сервис), PaaS (Platform as a Service, платформа как сервис) и IaaS (Infrastructure as a Service, инфраструктура как сервис) – уже достаточно широко используются на западных рынках. В прошлом году объем мирового рынка этих «как сервисов» составил, по данным IDC, $17,5 млрд. В России этот рынок только зарождается: IDC с натяжкой «наскребла» чуть больше $6 млн, однако прогнозирует 20-кратный рост в ближайшие три года.

В 2009 г. в структуре российского рынка облачных услуг реально присутствовала лишь услуга SaaS, однако в последние месяцы стартовало сразу три «первых проекта» IaaS (каждый владелец стартапа назвал его «по-настоящему первым»). В марте 2010 г. «Оверсан-Меркурий» объявил о запуске новой услуги виртуализации «Масштабируемый виртуальный комплекс на базе VMware vSphere»; в марте же КРОК представил российское «облако», в которое интегратор готов перенести ИТ-инфраструктуру любой компании; в июле запуск сервиса аренды ИТ-инфраструктуры, созданного на базе технологии виртуализации Microsoft Hyper-V, анонсировал провайдер Parking.ru. Все поставщики услуг объявляют о наличии заказчиков и уверены в перспективах бизнеса.

Наиболее консервативные эксперты считают все же, что уровень зрелости предложений и соответствия требованиям безопасности на этом рынке пока еще недостаточен, что и затрудняет продвижение в России IaaS, SaaS, PaaS. Так, во всяком случае, аргументируют в крупных и средних компаниях сопротивление ИТ-персонала их внедрению. Эту «позицию оппозиции» сторонники инновационного ИТ-аутсорсинга комментируют жестко: «Черный пиар «облаков» с их стороны понятен, ведь при переключении компании на облачные сервисы роль CIO стремится к нулю, при сокращении отдела с 10 до двух человек пострадает очень важное для него чувство собственной значимости, а вместе со снижением бюджетов на закупку «железа» уменьшится «откатоемкость» должности». Между тем облачные вычисления, как подчеркивает А. Антич, глава представительства VMware в России и СНГ, это не «место назначения», а способ управления ИТ, который может быть использован как внутри компаний, так и в коммерческих внешних ЦОДах для предоставления xaaS. Кстати, буквально в сентябре этого года VMware представила рынку новую стратегию и набор продуктов, которые позволят коммерческим и государственным организациям перейти от модели «ИТ как центр затрат» (IT as a Cost Center) к новой бизнес-ориентированной парадигме «ИТ как услуга» (IT as a service).