| Рубрикатор |  |

|

Реклама

| Статьи |  |

ИКС № 5 2006 | |

|

| Станислав ЖУРАВЛЕВ | 01 мая 2006 |

От услуг связи к созданию каналов продаж Зарубежные операторы меняют концепцию triple play

Новое амплуа triple play

Новое амплуа triple play Одна из причин падения доходов операторов фиксированной связи – рост конкуренции со стороны поставщиков услуг сети Интернет и услуг SIPтелефонии. Большинство операторов уже внедрили высокоскоростной доступ, SIP-телефонию, IPTV. Вместе они образуют пакет услуг, который сегодня у всех на слуху, – triple play. О начале предоставления услуг triple play объявили практически все европейские и американские операторы, но не многие из них добились успеха. Гораздо чаще темпы продаж новых услуг оказываются ниже предусмотренных бизнес-планами. Это объясняется тем, что услуги, входящие в пакет triple play, в целом не выдерживают конкуренции с другими рыночными предложениями. Например, услуги телефонии и SIP-телефонии, предоставляемые операторами, конкурируют с бесплатными услугами Skype и Google. Сектор услуг высокоскоростного доступа вступил в фазу ценовых войн, и его доходность заметно снизилась. Услуги IPTV конкурируют с порталами, с которых можно загрузить фильмы, с прокатом DVD и вещательным телевидением.

Больших успехов достигли поставщики услуг сети Интернет – Skype, AOL, Google, Yahoo, Freenet. При этом инвестиции во внедрение услуг у них значительно ниже, чем у операторов, а темпы роста доходов – выше. Базовый принцип бизнес-модели, реализуемой поставщиками интернет-услуг, – формирование лояльной клиентской базы, которая с помощью программного обеспечения (мессаджера) или аппаратных средств (пользовательского оборудования) должна быть зависима от поставщика услуг сети Интернет. Такие средства образуют «канал продаж», посредством которого поставляется реклама и осуществляется продажа услуг с добавленной стоимостью, контента или различных товаров. При этом сам «канала продаж» должен иметь минимальную стоимость или быть бесплатным, поскольку основной доход приносит оказание услуг за добавленную стоимость, продажа контента и пр. Похожая модель реализована в средствах массовой информации, когда пользователь слушает радио бесплатно, а радиостанция получает доход от рекламодателей. Подробно данная бизнес-модель рассмотрена на сайте www.ngs.zniis.ru/index.php?article=290.

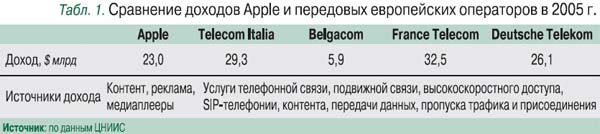

Примером успешного внедрения подобной бизнес-модели может служить опыт компании Apple. Для стимулирования продаж медиаплееров iPod производитель оборудования организовал портал iTunes, где пользователь может приобрести видео- и аудиоконтент, заказать покупку и доставку плеера iPod. В результате в 2005 г. продажи плееров возросли на 14 млн шт., ежемесячная посещаемость портала достигла свыше 20 млн пользователей, а доход компании в этом секторе рынка составил более $20 млрд, что сопоставимо с годовым доходом многих европейских операторов фиксированной связи (табл. 1).

Другой пример – Skype, лояльность абонентов которой достигается необходимостью иметь на компьютере приложение, взаимодействующее с голосовым сервером по фирменному протоколу и нестандартной нумерации.

Другой пример – Skype, лояльность абонентов которой достигается необходимостью иметь на компьютере приложение, взаимодействующее с голосовым сервером по фирменному протоколу и нестандартной нумерации. Оператор Belgacom скупил в конце 2005 г. большинство национальных порталов – спортивных, детских, тематических (садоводство), развлекательных – с целью формирования крупнейшей в бельгийском Интернете рекламной площадки.

Таким образом, для успешной продажи базовых услуг телефонии, SIP-телефонии, высокоскоростного доступа и IPTV операторы связи должны освоить новые направления деятельности, базирующиеся на следующих принципах:

- оказание базовых услуг, в целях привлечения пользователей, по низкой стоимости или бесплатно;

- создание средства взаимодействия пользователей – мессаджера (Skype) или терминала (Apple) – для формирования зависимости абонента от оператора, т.е. для обеспечения лояльности абонента;

- интеграция мессаджеров с сетевыми возможностями оператора с целью формирования технологических и рыночных преимуществ перед поставщиками интернет-услуг;

- использование мессаджеров для рекламы и заказа товаров, а также для возмездного оказания услуг связи с добавленной стоимостью и продажи контента.

Опыт лидеров

На примере ведущих зарубежных операторов проследим, какие направления деятельности они считают перспективными и что предпринимают для сохранения своих рыночных позиций и занятия лидирующего положения на рынке услуг связи.

На примере ведущих зарубежных операторов проследим, какие направления деятельности они считают перспективными и что предпринимают для сохранения своих рыночных позиций и занятия лидирующего положения на рынке услуг связи. В рассматриваемой бизнес-модели наибольшую важность имеет организация «канала продаж», к которому абонент попадает в некоторую зависимость. Анализ деятельности ведущих операторов фиксированной связи, связанной с реализацией данной бизнес-модели, показал, что организовать такой «канал продаж» можно несколькими способами, с помощью: а) порталов услуг; б) аппаратного обеспечения – телефонов, конвергированных терминалов или бытовой электроники (например, плееров); в) программного обеспечения, устанавливаемого на персональном компьютере пользователя, – мессаджера.

В качестве примеров операторов, развивающих свои услуги в соответствии с вышеприведенными принципами, рассмотрим компании Verizon (США), Telecom Italia и France Telecom.

Verizon на протяжении последних лет активно строит оптические сети доступа, на базе которых оказывает услуги высокоскоростного доступа под брендом FiOS. Скорость передачи данных – от 5 до 30 Мбит/с. При сбыте услуг оператор столкнулся с типичной для рынка услуг высокоскоростного доступа проблемой – недостаточным спросом. Пользователи предпочитали пусть более медленные, зато дешевые услуги хDSL, поскольку приложений, требующих высоких скоростей, оператор предложить не мог. Чтобы исправить эту ситуацию, Verizon заключил соглашение с компанией Yahoo, в соответствии с которым Yahoo разработала специальный портал Verizon Yahoo for FiOS, обеспечивающий доступ к различной информации, к видеобиблиотеке, создание и пересылку фотоальбомов и реализующий другие развлекательные возможности. Популярность портала превзошла все ожидания, что позволило оператору установить тариф на его услуги в размере $54,95.

Таким образом, результатом действий оператора связи стало ускорение темпов прироста абонентской базы и одновременно получение дополнительного дохода, величина которого превысила тариф на услугу высокоскоростного доступа.

В 2003 г. Telecom Italia столкнулся с существенным падением доходов от оказания услуг телефонной связи. Требовалось найти новые источники дохода. В качестве такового было предложено вывести на рынок телефонные аппараты нового поколения – WiFi-телефоны, обладающие функциями персонализации (рингтоны, заставки, стили оформления) и доступа к услугам за добавленную стоимость. Было выпущено порядка пяти моделей телефонов, имеющих интерфейс Wi-Fi и разное цветовое оформление (рис. 1). Стоимость аппаратов – 140–150 евро, их можно приобрести в кредит, с ежемесячной платой 4,95 евро. Услуги стали продаваться под брендом Alice Mia, а терминалы – под брендом Aladino.

В 2003 г. Telecom Italia столкнулся с существенным падением доходов от оказания услуг телефонной связи. Требовалось найти новые источники дохода. В качестве такового было предложено вывести на рынок телефонные аппараты нового поколения – WiFi-телефоны, обладающие функциями персонализации (рингтоны, заставки, стили оформления) и доступа к услугам за добавленную стоимость. Было выпущено порядка пяти моделей телефонов, имеющих интерфейс Wi-Fi и разное цветовое оформление (рис. 1). Стоимость аппаратов – 140–150 евро, их можно приобрести в кредит, с ежемесячной платой 4,95 евро. Услуги стали продаваться под брендом Alice Mia, а терминалы – под брендом Aladino. Одновременно Telecom Italia организовал портал услуг, доступных посредством SMS, и портал, позволяющий загружать комплекты персонализации, а также обеспечил возможность обмена SMS/MMS с абонентами сетей подвижной связи. На доступ к услугам установлены преимущественно безлимитные тарифы. Большинство абонентов оператора оплачивают услуги по фиксированному ежемесячному тарифу: услуги SIP-телефонии – 15 евро, доступ к двум порталам – 7 евро и обмен SMS – 3 евро. Таким образом, ARPU абонента услуг Alice Mia составляет минимум 25 евро ($32). Каждое исходящее MMS оплачивается дополнительно, по тарифу 25 евроцентов.

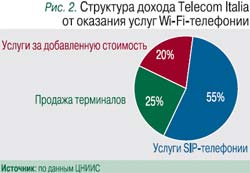

В 2005 г. доход оператора от предоставления услуг Alice Mia превысил 1 млрд евро (около 8% в общей структуре дохода). Уже 18,1% абонентов Telecom Italia для вызовов пользуются терминалами Aladino. Структура дохода от оказания услуг Alice Mia приведена на рис. 2.

Деятельность Telecom Italia – хорошая иллюстрация того, как оператор фиксированной связи может перенять опыт оператора подвижной связи по внедрению услуг, которые уже знакомы массовому потребителю, т.е. имеют сформированный и устойчивый спрос.

Разработка собственного терминала, несомненно, наиболее перспективный шаг, хотя и очень ответственный, требующий серьезных инвестиций и значительных усилий служб маркетинга.

По упрощенному пути пошел France Telecom. В целях стимулирования продаж услуг высокоскоростного доступа хDSL оператор предложил «коробочный» продукт под торговой маркой Wanadoo, в состав которого входит устройство Livebox, оснащенное интерфейсами хDSL, Wi-Fi и Bluetooth, а также мессаджер Livecom (рис. 3). Приложение позволяет загружать и воспроизводить аудио- и видеоконтент со специального портала, создавать фотоальбомы, пересылать фотографии, используя сетевые адресные книги, совершать вызовы SIPтелефонии, участвовать в чатах и многое другое.

Успешная деятельность France Telecom в данном направлении вывела оператора на второе место в мире по числу абонентов услуг хDSL.

Таким образом, предпринятые действия позволили операторам ускорить темпы прироста абонентской базы услуг хDSL, занять лидирующие позиции на рынке, сформировать новые источники дохода и внедрить инновационные услуги, имеющие важное стратегическое значение.

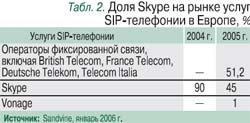

Другим важнейшим результатом стало то, что выбранные направления деятельности позволяют операторам фиксированной связи успешно конкурировать с компаниями, оказывающими бесплатные услуги, такими, например, как Skype. В частности, в Европе позиции Skype в 2005 г. заметно ухудшились при одновременном росте интереса потребителей к услугам British Telecom, France Telecom, Deutsche Telekom и пр. (табл. 2).

Новая концепция triple play от Telecom Italia

Как нетрудно заметить, в приведенных примерах услуги телефонии, SIP-телефонии, доступа не являются основными, а служат всего лишь технологическим средством продажи иных видов услуг или оборудования. Фактически самостоятельная ценность этих услуг снижается. Есть примеры, когда они оказываются операторами бесплатно (Telecom Italia, хDSL) или по крайне малой стоимости (Belgacom, услуги телефонной связи). Можно утверждать, что тарифы на указанные базовые услуги продолжат снижаться, а значимость последних в пакете triple play будет уменьшаться.

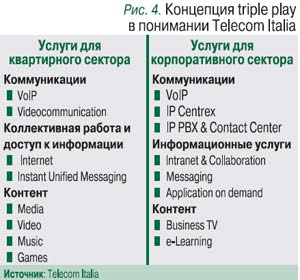

Пожалуй, наиболее четко это осознает Telecom Italia, который в ноябре 2005 г. представил новую концепцию услуг triple play, где тремя составляющими являются коммуникации, доступ к информации и коллективная работа, контент (рис. 4).

Первый уровень предложенной концепции triple play – базовые услуги: телефония, SIP-телефония, высокоскоростной доступ, IPTV, которые могут обеспечить технологическое лидерство операторов связи, но неспособны стать самодостаточными источниками дохода в долгосрочной перспективе.

Второй уровень – пользовательские и сетевые приложения, конвергированные терминалы и прочие средства, обеспечивающие удобный доступ к информации, возможность персонализации услуг связи, порталы, коллективное взаимодействие пользователей. Данный уровень как раз и является упомянутым выше «каналом продаж», где должны быть сосредоточены максимальные усилия и инвестиции оператора. Именно этот уровень обеспечивает узнаваемость бренда и лояльность абонентов, т.е. решает ключевые задачи в рассмотренной модели.

Третий уровень – контент, основной товар, доход от продажи которого в долгосрочной перспективе, по расчетам Telecom Italia, должен составить наибольшую долю в структуре дохода оператора сети фиксированной связи.

Модель, предложенная Telecom Italia, в наибольшей степени подходит к рассмотренным в настоящей статье перспективным направлениям деятельности ведущих зарубежных операторов сетей фиксированной связи и, вероятно, получит в скором времени дальнейшее развитие.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!