| Рубрикатор |  |

|

Реклама

| Статьи |  |

ИКС № 12 2006 | |

|

| Д. ВЕДЕВ Н. ХАБУСЕВА | 01 декабря 2006 |

«ИТ: от романтики к прагматизму»

Стимулы роста

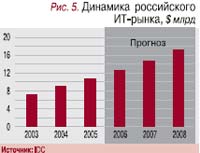

Стимулы роста Развитие российских ИТ в последние годы вселяет оптимизм. В 2005 г. темпы роста этого рынка, по данным Мининформсвязи, составили 24%, а его объем – 302 млрд руб. (рис. 5). Первые 9 месяцев 2006 г. свидетельствуют о сохранении динамики рынка на уровне не менее 20%. По многим позициям, например объему продаж персональных компьютеров, Россия вошла в число крупнейших национальных рынков Европы.

Несмотря на то что в ближайшие годы прогнозируется снижение динамики ИТ-рынка до 15–17%, на долгосрочную перспективу она все равно будет гораздо выше темпов роста традиционных секторов экономики. Такая оценка обусловлена тем фактом, что, наряду с успехами последних лет, по уровню национального ИТ-потребления Россия существенно отстает не только от развитого Запада и «азиатских тигров», но и от большинства стран с переходной экономикой (Восточная Европа и Индия). Нарастающая глобализация в экономической, социальной и гуманитарной сферах будет способствовать все более активному использованию ИТ.

Ключевым показателем развития национального информационного рынка, его влияния на экономику государства является доля ИТ в ВВП: в передовых странах она превышает 3%, наш уровень – 1,4% – характерен для стран с переходной экономикой. Потребление ИТ-продуктов и услуг на душу населения в нашей стране в десятки раз ниже, чем в промышленно развитых странах (рис. 6). Таким образом, Россия имеет существенный «запас» отложенного спроса на информационные технологии, которые будут обеспечивать сохранение высоких темпов потребления ИТ-продуктов и услуг.

Ключевым показателем развития национального информационного рынка, его влияния на экономику государства является доля ИТ в ВВП: в передовых странах она превышает 3%, наш уровень – 1,4% – характерен для стран с переходной экономикой. Потребление ИТ-продуктов и услуг на душу населения в нашей стране в десятки раз ниже, чем в промышленно развитых странах (рис. 6). Таким образом, Россия имеет существенный «запас» отложенного спроса на информационные технологии, которые будут обеспечивать сохранение высоких темпов потребления ИТ-продуктов и услуг. Динамичный рост информтехнологий в последние годы связан не только с высокими темпами роста российской экономики, высокими ценами на сырье на мировых рынках, повышением уровня доходов граждан, но и целым рядом дополнительных факторов, наиболее важные из которых:

Активная ИТ-модернизация страны на уровне как федеральной власти, так и регионального и местного управления. Существенный импульс развитию дали ФЦП «Электронная Россия», «Дети России», национальные проекты, региональные программы (например, «Электронная Югра»), ведомственные стратегические программы (ФТС, Федерального казначейства и др.).

Целенаправленная политика поддержки национального ИТ-производства. В первую очередь – создание технопарков, предоставление различных льгот (в том числе налоговых) для компаний, производящих ПО на экспорт, а также производителей микроэлектронных компонентов и др.

В нашей стране роль государства как ИТ-потребителя существенно более значительна, чем в других промышленно развитых странах мира: госзакупки составляют 20% от общего объема российского рынка информтехнологий, тогда как в США, например, при огромных абсолютных расходах на ИТ в секторе госуправления их доля – всего 7,5% от объема национального ИТ-рынка. С одной стороны, столь высокий удельный вес государственного участия дает импульс развитию отечественного производства компьютерной техники, средств информбезопасности и пр. С другой – сегодняшний этап информатизации органов власти в основном связан с созданием инфраструктуры информсистем, это означает, что в структуре закупок преобладают аппаратные средства и лицензии ПО, а доля услуг невысока. Значительные трудности до недавнего времени испытывали компании и в реализации долгосрочных проектов для нужд гос-управления – проекты приходилось разбивать на годичные этапы и ежегодно проводить новые конкурсы. Однако уже в ближайшее время вектор интереса в госпроектах сместится в сторону решений, значит, в сторону разработки программных систем. В ближайшие 3–5 лет государство сможет стать не только крупнейшим покупателем оборудования и ПО, но и крупнейшим потребителем ИТ-услуг, что, безусловно, благотворно скажется на национальной структуре потребления информационных технологий.

Барьеры роста

Развитие рынка сдерживает целый ряд факторов, которые можно классифицировать следующим образом:

внутренние (закрытость ИТ-рынка, отсутствие достоверной информации о компаниях и рынке, низкая консолидация и невысокая капитализация компаний и т.д.);

структурные, связанные с превалированием в ИТ-потреблении перепродаж импортных аппаратных средств и программных продуктов и, как следствие, слабым развитием внутреннего производства ИТ-продуктов и услуг;

системные, обусловленные как демографической ситуацией в стране в целом, так и уровнем подготовки специалистов для ИТ-отрасли;

Что касается внутренних факторов, то уже наблюдается явно выраженное стремление компаний и рынка в целом к большей открытости. Несколько лет назад начались слияния активов участников рынка, привлекаются внешние инвестиции, анонсированы первые IPO ИТ-компаний.

Структура российского рынка информационных технологий – оборудование–ПО–услуги – существенно отличается от принятой в развитых странах. В России продажи оборудования по-прежнему формируют почти 2/3 рынка, а доля услуг составила в 2005 г. всего 26%, что резко отличается от ситуации в странах ЕС (рис. 7). Подавляющее большинство оборудования или комплектующих для его производства импортируется, а сектор услуг (ключевой для национальных ИТкомпаний!) остается небольшим по объему. В результате в сфере международного разделения труда российский информационный рынок имеет низкую добавленнуюстоимость: его объем в стоимостном выражении чуть выше 1,1% мирового ИТ-рынка, а доля произведенной добавленной стоимости – менее 0,4%.

Сегодня ситуация меняется в лучшую сторону. Уже очевидно, что наибольшее количество новых рабочих мест и добавленной стоимости в России может быть создано именно в основных сегментах информационного поля: консалтинге, системной интеграции, ИТ-аутсорсинге, обучении, разработке ПО. В пользу ускоренного развития ИТ-услуг говорят и общемировые тенденции, и логика развития самого рынка, и такие специфичные для нашей страны проблемы, как ее география (что влечет за собой необходимость создавать и поддерживать территориально распре-деленные ИТ-решения) и нехватка ИТ-специалистов в отраслях экономики.

Ключевой системной проблемой, на наш взгляд, остается подготовка кадров для информационного рынка (см. «ИКС» № 7'2006, c. 28–45; № 3'2005, c. 56–59).

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!