| Рубрикатор |  |

|

| Все новости |  |

Новости отрасли | |

|

AR и LBS: все только начинается

| 07 мая 2013 |

Мировая аудитория пользователей мобильными LBS-приложениями в 2012 году достигла 486 млн человек. Сегодня в мире каждый пятый пользователь мобильного устройства пользуется LBS-сервисами (19%) и еще 62% планируют это делать в будущем.

Мировой рынок геолокационных приложений и сервисов (LBS-сервисов)Location-based service (LBS) – тип информационных и развлекательных услуг, основанных на определении текущего местоположения мобильного телефона пользователя. Различают два вида LBS: сервисы, основанные на определении местоположения абонента с использованием спутниковых систем навигации (GPS и ГЛОНАСС), и сервисы, основанные на определении местоположения абонента по отношению к базовым станциям оператора сотовой связи.

Первый способ позволяет определить местоположения абонента с большей точностью, однако требуется, чтобы в мобильном терминале был установлен специальный модуль для связи со спутниками. Первый подобный телефон со встроенной системой GPS-навигации начал продаваться в Японии в 2001 году, а с 2007 года все телефоны с поддержкой 3G должны иметь встроенный модуль GPS.

С 2002 года в России операторы сотовых сетей применяют LBS в коммерческих целях.

Основными направлениями являются определение собственного местоположения мобильного телефона и определение местоположения другого абонента.

В большинстве систем определения местоположения в России, предлагаемых сотовыми операторами, обязательным условием является получение от «искомого» абонента разрешения на «поиск». Такое разрешение иногда фиксируется в отдельном договоре с оператором, но чаще используется разрешение в виде ответа искомого оператора по SMS или USSD.

Параллельно с развитием технической оснащенности мобильных телефонов, а именно, с появлением смартфонов со встроенным GPS-модулем и формированием нового сегмента рынка мобильных приложений, менялась структура LBS-рынка. Появились новые участники рынка помимо сотовых операторов: разработчики мобильных LBS-приложений, магазины мобильных приложений.

С середины 2000-х годов LBS-технологии стали более массовыми. Основной приток аудитории был обеспечен за счет мобильных LBS-приложений, распространяющихся через магазины мобильных приложений.

Самыми популярными LBS-сервисами остаются навигационные приложения (46%). При этом быстрый рост демонстрируют сервисы социальных сетей, позволяющих отметиться в том или ином месте, например, Foursquare или Facebook Places. Использование социальных LBS-сервисов выросло на 50% и теперь их охват составляет уже 13% пользователей.

Среди развивающихся сегментов аналитики выделяют и сектор приложений для спорта и фитнеса, продолжающий расти на протяжении долгого времени. Уже в 2012 году количество скачанных программ данной категории должно превысить 100 миллионов.

Прогнозы развития мирового и российского рынков LBS-сервисовМировая аудитория пользователей мобильными LBS-приложениями в 2012 году оценивается J’son & Partners Consulting в 486 млн человек.

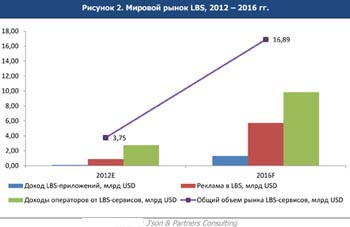

Объем рынка мобильных LBS-приложений и сервисов демонстрирует рост в течение последних 4-х лет. Особенно быстрый рост наблюдается в сегменте доходов операторов от предоставления LBS-услуг.

По оценкам J’son & Partners Consulting, объем мирового рынка мобильных LBS-приложений и сервисов по итогам 2012 года составит $3,75 млрд, а к 2016 году достигнет $16,89 млрд.

По темпам прироста рынок мобильных LBS-приложений и сервисов считается одним из динамично развивающихся; в период с 2012 по 2016 гг. среднегодовой прирост составит более 70%.

Российский рынок LBS

Оценка российского рынка мобильных LBS-приложений и сервисов экспертами J`son & Partners Consulting была произведена по модели, аналогичной оценке мирового рынка.

Структура доходов данного рынка состоит из трех категорий:

1) Мобильная LBS-реклама;

2) Доход от покупок мобильных LBS-приложений;

3) LBS-услуги операторов.

Объем рынка мобильных LBS-приложений и сервисов в России в 2012 году составил $36,8 млн. По прогнозам J’son & Partners Consulting, к 2016 году доходы от LBS в России составят $121,7 млн.

Аналитики уверены, что рынок LBS мобильных приложений и сервисов в России в период 2013-2014 гг. войдет в активную фазу развития. Подобные сервисы и приложения будут восприниматься рекламодателями как мощный инструмент увеличения продаж. Успешные западные примеры будут стимулировать данный интерес.

Драйверы и барьеры рынка

Эксперты отмечают положительные факторы для роста рынка контентных приложений, такие как увеличение числа продаж смартфонов, снижение средней цены гаджетов, улучшение показателей использования мобильного интернета, экспансия смартфонов и широкое проникновение мобильных устройств, приход глобальных игроков на локальный рынок, рост количества планшетных компьютеров.

Среди барьеров рынка специалисты выделяют такие факторы как сложные условия для приема сигнала, недостаточное проникновение смартфонов, сложности монетизации, не полный охват аудитории.

Обзор рынка приложений и сервисов дополненной реальностиДополненная реальность (augmented reality, AR), которую аналитики всего мира называют однимиз самых многообещающих мировых трендов, - это технология, позволяющая в режиме реального времени добавлять виртуальные функции к реальным объектам. Наряду с «дополненной виртуальностью», в которой реальные объекты интегрируются в виртуальную среду, она является частью смешанной реальности (mixed reality).

Технология дополненной реальности может работать как с использованием маркеров (изображения или предметы, которые воспринимаются программой как точки отсчета) так и без них, когда анализируется и цифруется видеопоток.

По мнению экспертов J’son & Partners Consulting, именно от успешных проектов в области дополнительной реальности стоит ждать революционных изменений в потреблении цифровых технологий. Технология дополненной реальности способна изменить доступ людей к информации, и сделать его более прикладным и удобным.

Первой областью применения технологии дополнительной реальности стала реклама - сейчас 80% всех применений данной технологии используется именно в этой области.

Устройства дополненной реальности

В настоящее время выделяют два типа устройств дополненной реальности: смартфоны с камерой и специальным ПО и очки дополненной реальности.

Важное отличие смартфонов как устройств дополнительной реальности - их широкое распространение. Существенными плюсами использования смартфонов для AR-технологии являются технические возможности (наличие камеры и дисплея), понятный пользователю интерфейс и наличие необходимого ПО. Но есть и минусы. Это недостаточное количество прикладных программ и их большая ресурсоемкость, большой расход батареи. Кроме того, смартфон неудобно использовать для создания дополненной реальности постоянно.

Что касается очков, позволяющих использовать технологии дополненной реальности, то уже есть реализованные демонстрационные и опытные устройства, но рынок находится в ожидании устройств нацеленных на массовый сегмент. К примеру, компания Google активно анонсирует собственную разработку Google Glass, которая имеет все шансы стать основным массовым устройством, использующим технологию дополненной реальности.

Плюсами AR-очков являются удобство при регулярном использовании, адаптация под задачи дополненной реальности (это касается программной и аппаратной части). Кроме того, в будущем возможна эволюция в различные устройства. Минусы таких устройств – громоздкость и отсутствие их на массовом рынке.

Дополненные реальности уже реализуются при помощи использования вышеперечисленных технологий.

Мировой рынок мобильных приложений и сервисов дополненной реальностиСуществуют три основных категории рынка: компании, производящие устройства; производители мобильных телефонов и производители очков дополненной реальности.

Первая категория – предприятия, использующие устройства, софт, и создающие контент на основе данной технологии. Данная категория включает web-студии, которые делают проекты на основе дополненной реальности, рекламные агентства, в которых есть отдел, специализирующийся на новых технологиях, а также «бутиковые» агентства, которые занимаются исключительно дополненной реальностью (к примеру, AR-Door). В России не так много таких компаний (продакшн), и вообще нет игроков, которые производят устройства и SDK (комплект средств разработки для создания приложений).

Вторая категория – компании, которые производят SDK. Это компании Total Immersion (Франция), Metaio (Германия), Qualcomm, открывшая отдел по разработкам в сфере дополненной реальности и Layar, которая занимается геолокацией.

К третьей категории относятся такие компании, как «Вузикс», которая 12 лет занимается производством очков, и компания Innovega, представившая линзы дополненной реальности в 2011 году.

Прогнозы развития рынка мобильных приложений и сервисов дополненной реальности 2013-2015 гг.

Системы дополненной реальности могут быть применены во всех отраслях деятельности человека: от авиастроения до навигации.

Стоит выделить несколько отраслей, где дополненная реальность будет востребована:

- Образование: Создание проектов для детей, где наглядно можно будет демонстрировать различные опыты, медиафайлы, схемы, позволит вовлечь детей в образовательный процесс и сэкономить на физическом оборудовании.

- Сложное производство: В высокоточном производстве будут востребованы технологии дополненной реальности. В качестве примера можно привести использование дополненной реальности компанией Boeing.

- Реклама: В настоящий момент уже реализовано много рекламных проектов с использованием дополненной реальности. В будущем такие возможности будут применяться рекламными компаниями еще шире и речь идет не только о мобильной, но и об Outdoor рекламе.

Рынок дополненной реальности неразрывно связан с научно–техническим прогрессом и, по прогнозам J’son & Partners Consulting, к 2016 году вступит в фазу активного роста, достигнув ежегодного оборота в $2,2 млрд.

Читайте также:

При сборке авиадвигателей будут ипользовать AR-технологии

Google приступила к строительству второго кампуса ЦОДов в Бельгии

Oracle Cloud запустит облачный регион в Марокко

Google начинает строительство первого ЦОДа в Норвегии

Google подписала в Европе ряд соглашений об использовании "чистой" энергии для ЦОДов

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.