| Рубрикатор |  |

|

| Статьи |  |

ИКС № 5 2008 | |

|

| Ирина БОГОРОДИЦКАЯ | 30 апреля 2008 |

Кладовые цифрового контента

Сегодня рост доходов практически во всех сегментах телеком-рынка отстает от темпов роста самих этих сегментов. Основную долю доходов от мультисервисных услуг составляет доступ в Интернет. В денежном выражении цифровой контент – прибыльный, хотя и не очень крупный, бизнес. Он важен не столько финансовым весом, сколько ролью драйвера, и не только отрасли, но и социального развития в целом. Доступ для каждого – с любого устройства к любому контенту из любого места!

Покажи деньги!Сегодня рост доходов практически во всех сегментах телеком-рынка отстает от темпов роста самих этих сегментов. Основную долю доходов от мультисервисных услуг составляет доступ в Интернет.

Желающих впустить в кладовую цифрового контента немного. Как уверяет один из наших экспертов, никто вам о своих доходах не скажет. Но они есть! В структуре доходов с большим отрывом лидируют развлекательные сервисы (быстрее всего окупаются порнофильмы – этот весьма специфический сегмент, генерирующий, возможно, самый большой трафик, мы здесь не рассматриваем), затем идут общение и информация, особенно востребован спорт. У потребителей услуг мобильной связи в 2007 г. наибольшей популярностью пользовался музыкальный контент, следом идут медиапроекты, знакомства и общение, видео, информационные услуги, игры, навигация и пр.; у интернет-пользователей – игры, общение и знакомства, видео, музыка. К цифровому контенту также можно отнести аудиокниги, электронные словари, карты, фотографии, анимацию, клипы.

Основные доходы на рынке цифрового контента в 2007 г. были получены от предоставления услуг по сетям мобильной связи (по оценкам аналитиков – $592 млн), что связано с большой абонентской базой данного канала дистрибуции: на

1 января 2008 г. – 180 млн SIM-карт. Наибольшая доля рынка мобильного контента по итогам 2007 г. у МТС (41%), затем следуют «ВымпелКом» (27%) и «МегаФон» (25%). Конкурентные преимущества операторов «большой тройки»: МТС сильна в WAP, «МегаФон» – в мобильном ТВ, «ВымпелКом» ведет активную маркетинговую политику в области проектов цифрового контента. Аудитория мобильного Интернета за минувший год выросла на 25% – до 20,5 млн человек.

Показатели интернет-контента скромнее: по данным Softkey, в 2007 г. в России через Интернет было продано лицензионного ПО на $50–70 млн. Зато к 2010 г., прогнозируют аналитики, интернет-канал займет до 40% рынка дистрибуции цифрового контента – против 15% в 2006 г. Большие надежды связаны с вступлением в силу с

1 января 2008 г. поправок к закону «О защите авторских и смежных прав», которые регламентируют в том числе и авторские отчисления от продажи контента через Интернет. Но мы так привыкли на халяву скачивать из Сети музыку, кино, софт, игры – самый затратный для оператора контент! Российский пользователь убежден, что в Интернете все должно быть бесплатно. И в этом плане самая интересная компания для России – Google, на своих серверах хранящая содержание всего Интернета.

По доходам и расход

При грамотной маркетинговой стратегии цифровой контент приносит существенный доход. Наиболее доходные сервисы: RBT (летом МТС заключила эксклюзивное соглашение с крупнейшими международными звукозаписывающими компаниями на продажу RBT. О последствиях такого подхода), логотипы, рингтоны и Java-игры. «Тяжелый» контент – самый прибыльный.

Есть и другое мнение: цифровой контент, говорят, переоценен, а рынок контента для мобильных устройств вообще стагнирует…

Теперь о расходах. Во сколько обходятся компаниям новые услуги и технологии, в частности цифровой контент? Откровенничать на эту тему согласились только операторы: «Развитие контентного направления требует от оператора затрат, исчисляющихся миллионами долларов» (П. Кузнецов, «Центральный Телеграф»). М. Воробьев конкретизирует: в бизнесе «ЭР-Телекома» цифровой контент занимает 10%, для реализации проекта дистрибуции цифрового контента приобретено 15 серверов стоимостью примерно 5 млн руб., инвестиции в портал – 4 млн руб.

Игроки рынка цифрового контента - правообладатели и создатели (это не всегда одно и то же) |

В разработку интернет-проекта для рынка недвижимости gdeetotdom.ru было вложено $50–70 тыс. плюс $500 тыс. в закупку серверов и аренду каналов связи. Самой затратной частью этого проекта стал контент: на формирование базы фотографий домов в городах России и СНГ было потрачено более $1 млн.

Цифровой контент на госслужбе

На развитие рынка цифрового контента также влияют общественные организации, государство и межгосударственные органы, устанавливающие стандарты и инвестирующие средства в него. В качестве примера можно привести английскую программу Digital Content Action Plan for Growth, российскую ФЦП «Электронная Россия» или выбор Еврокомиссией стандарта мобильного телевидения.

Какой, например, контент может быть у ФЦП «Электронная Россия»?! Карты на сайте мэрии, где указаны «черные бензоколонки». SMS каждому жителю микрорайона с уведомлением об отключении горячей воды летом или о повышении квартплаты зимой. Широко распространен SMS-текстинг, в частности, в Англии. Да что далеко ходить за примерами: в Зеленоградском округе Москвы работает портал, объединяющий около десятка мобильных услуг, включая новости системы оповещений о прибытии автобусов на остановки Зеленограда, о загруженности Ленинградского шоссе, информирование о готовности документа в службе «Одно окно» и т.д.

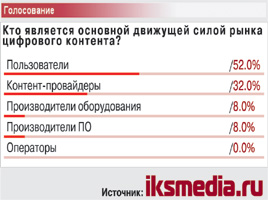

Что двигает рынок?

Многократно упомянутые нашими экспертами курица и яйцо, то бишь технологии и контент – что первично?

Цифровой контент становится потребительским товаром, растет количество конкурирующих предложений, выравнивается их качество, затрудняется выбор – цены падают. Коммодизация. В этом случае путь один – вширь. Персонализацию и интерактивность как основные признаки действительно цифрового контента называют все игроки рынка. Их поднимают на щит операторы. Не случайно в названии лидирующих на рынке брендов присутствует слова «медиа». Акцент – на создание тематических каналов, контент для ТВ и IPTV, собственную кинопродукцию (если France Telecom организовала продюсерский центр Orange, задача которого выпускать 15 фильмов в год, то почему бы «Ренова-Медиа» не соинвестировать фильм «1612»?), приобретение прав на музыку и т.д. Кабельной сети отводится роль транспорта, «трубы». Это можно оценивать как возврат к натуральному хозяйству, а можно – как движение в направлении интерактивного медиа.

Цифровой контент становится потребительским товаром, растет количество конкурирующих предложений, выравнивается их качество, затрудняется выбор – цены падают. Коммодизация. В этом случае путь один – вширь. Персонализацию и интерактивность как основные признаки действительно цифрового контента называют все игроки рынка. Их поднимают на щит операторы. Не случайно в названии лидирующих на рынке брендов присутствует слова «медиа». Акцент – на создание тематических каналов, контент для ТВ и IPTV, собственную кинопродукцию (если France Telecom организовала продюсерский центр Orange, задача которого выпускать 15 фильмов в год, то почему бы «Ренова-Медиа» не соинвестировать фильм «1612»?), приобретение прав на музыку и т.д. Кабельной сети отводится роль транспорта, «трубы». Это можно оценивать как возврат к натуральному хозяйству, а можно – как движение в направлении интерактивного медиа.Точка зрения мобильных операторов менялась со скоростью роста доходов от цифрового контента. Сначала они хотели быть только «трубой». Когда появились контент-провайдеры и все увидели, насколько это хорошие деньги, операторы стали примерять на себя функции контент-провайдеров. То же самое с порталами. У МТС, «Билайна», «МегаФона» порталы есть, хотя абонентам там пока делать особо нечего… А теперь вот рекламный поток нарастает... Не исключено, что операторы станут еще и сервис-провайдерами – о такой возможности говорит опыт «ВымпелКома» и «Мегафона». МТС, наоборот, сделала портал и предоставила на нем место профессионалам: видео одним, графику другим, музыку третьим, RBT четвертым и т.д. Она взяла лучших в отрасли и сказала: давайте будем делать бизнес вместе.

С другой стороны, операторы немало вложили в инфраструктуру и их желание получить отдачу естественно. Если оператор хорошо работает и выдает потребителю качественный продукт, то почему бы и нет?! Пользователю ведь все равно, у кого он получает контент.

| Спрос на цифровой контент формируется благодаря:

Вопреки этому рынок цифрового контента еще не сформирован:

|

В поход на смежные рынки

Мировая тенденция проникновения на смежные рынки хорошо заметна и в области цифрового контента: вендоры, не ограничивая сферу своей компетенции технологиями, берут на себя роль сервис-провайдера. Производителей оборудования подчас обвиняют в том, что они навязывают рынку свои технологии. Вовсе нет, отвечают те: мы просто определяем стратегическую, точнее, технологическую линию развития, помогаем другим игрокам реализовать самые смелые проекты.

Чтобы сформировать end-to-end-решение, вендоры активно работают в направлении M&A: запуску Ovi, интернет-проекта Nokia, предшествовала покупка разработчика карт Navteq, музыкального интернет-магазина Loudeye, лидера в области мобильной рекламы Enpocket, медиакомпании Twango и др. Alcatel-Lucent приобрела разработчика технологий интерактивного телевидения Tamblin. Сформировать полный пакет решений для мобильного ТВ и IPTV поставщику оборудования Ericsson помогло в том числе приобретение Redback, Marconi, Entrisphere и TANDBERG Television.

Чукча не читатель

Обычно, готовя тему и обсуждая участников, мы в последний момент все же вспоминаем о пользователе: ведь все эти технологии, бизнес-модели, сервисы – для него, родимого.

Цифровой контент востребован наиболее восприимчивой к новым технологиям аудиторией, активной молодежью в возрасте 14–25 лет, тратящей на связь в среднем $15–20 ежемесячно. В то же время в таких сегментах, как казуальные игры, софт и даже музыкальный контент, возрастные границы сдвигаются в сторону более старшего поколения.

Сегодня потребитель раздвоился: он и читатель, и писатель. «Потребители контента все чаще переходят в категорию творцов. Взрыв сектора UGC (User Generated Content) изменил медиапространство, разбив устоявшееся деление на владельцев контента и зрителей, – говорит Е. Николаев («Контент-Хаус»). – Медиакомпании все еще в непосредственной близости от процесса создания контента и владеют значительной долей рынка, но влияние потребителя все сильнее».

UGC включает в себя картинки, видео и фотографии, снятые пользователями и размещенные на сайтах, в том числе на WAP-версиях порталов социальных сетей. UGC предполагает как размещение контента в Интернете для того, чтобы делать его общедоступным, так и использование Сети в качестве удобного места хранения собственной информации.

Популярность UGС, продиктованная трендом Web 2.0, не идет на пользу продавцам «закрытого» платного контента, хотя стимулирует возникновение новых форм интернет-бизнеса. Контент, создаваемый пользователями, явный конкурент лицензионного, считает Д. Лучкин («ИнКор»). Данный сегмент рынка в России на этапе становления и развивается под влиянием YouTube, MySpace, Facebook и др. У него высокие темпы роста, но не следует забывать, что пользователи в массе своей склонны скорее потреблять, нежели творить. Развитие UGC во многом определяется популярностью сервисов, ориентированных на общение (мобильных знакомств, мобильного блогинга и др.). В них все равно будет преобладать User Taken Content, на 80% состоящий из информации с открытых источников и на 20% – из личного творчества.

Сегодня каждый уважающий себя игрок делает шаги к созданию собственной социальной сети: Next Media, например, запустила две социальные сети – «Фонстер» и «МТС-Сити»; в свой «МедиаПортал» планирует включить UGC-сервисы «Центральный Телеграф»; «Контент-Хаус» внедряет файлообменники, фотосервис и др.

Если для провайдеров UGC – это не только возможность консолидации и построения лояльной клиент-ской базы потребителей VAS-услуг, но и способ генерации доходов, то для операторов пока не очевидно, насколько пользовательский контент может быть основой для самостоятельного бизнеса, вне рекламных моделей. Наверное, поэтому «ЭР-Телеком», например, ориентируется не столько на пользовательский контент, сколько на модель продвижения среди пользователей за счет других пользователей.

Авторские права

Это больная тема цифрового контента. Сегодня правообладатели получают от продаж музыки в российском сегменте Интернета не более 1% доходов. Вступившая в силу с 1 января 2008 г. 4-я часть Гражданского кодекса хотя и оставляет организациям по управлению правами на коллективной основе возможность выдавать лицензии на использование произведений без поручения правообладателя, но уже не всем, а только имеющим государственную аккредитацию. Насколько действенна эта мера?..

С новыми законами связывают надежды на расширение использования цифрового контента компании разных сфер бизнеса. В частности, на сети АКАДО начались продажи аудиовизуальных файлов. Сегодня «АКАДО.Музыка» предлагает своим абонентам каталоги мировых и российских правообладателей, в том числе Sony BMG и Warner Chappell. Окупить проект планируется до конца текущего года – для этого компания должна продать более 1,5 млн треков. «ЭР-Телеком» заключил договор на распространение цифрового музыкального контента с «ПРО.ВЭБ», владельцем магазина MP3.ru.

Рынок все расставит по своим местам

Сколько бы ни говорили о UGC как о панацее, все же основная тенденция рынка – движение в сторону концен-трации профессионального контента и специализации. Подтверждением тому последние сделки: «Газпром-медиа» приобретает за $15 млн контрольный пакет акций ЗАО «Рутьюб», владельца популярного видеосервиса RuTube. Российские производители электронных игр Nival, IT Territory, TimeZero и Nikita объединились в холдинг Astrum Online Entertainment (AOE): в 2008 г. продажи AOE должны превысить $100 млн…

Игроки все чаще делают ставку на рекламную модель вещания, тем более что российский рынок – один из наиболее перспективных в мире. По данным Zenith Optimedia, он несколько лет подряд ежегодно растет на 30%.

Объем российского рынка мобильной рекламы в ближайшие пару лет, прогнозируют аналитики, будет ежегодно удваиваться, опережая темпы роста в обычном Интернете. Правда, мы забываем, что мобильная реклама – это реклама не в момент звонка, а тогда, когда человек выходит в Сеть со своего мобильного телефона. Но у нас в стране бо’льшая часть мобильных устройств пока используется именно для звонков. Развитие мобильного маркетинга тормозится также отсутствием единых стандартов.

Объем российского рынка мобильной рекламы в ближайшие пару лет, прогнозируют аналитики, будет ежегодно удваиваться, опережая темпы роста в обычном Интернете. Правда, мы забываем, что мобильная реклама – это реклама не в момент звонка, а тогда, когда человек выходит в Сеть со своего мобильного телефона. Но у нас в стране бо’льшая часть мобильных устройств пока используется именно для звонков. Развитие мобильного маркетинга тормозится также отсутствием единых стандартов.Многое может изменить появление мощного игрока на рынке платежных сервисов, считает М. Воробьев («ЭР-Телеком»). По мнению П. Кузнецова, будущее цифрового контента – за сочетанием сразу нескольких приложений: блогов, видеосервисов, магазинов онлайн-дистрибуции.

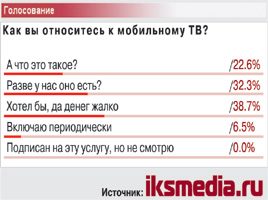

Какой будет связь в третьем поколении? Какой контент будет востребован? Прогноз от «МегаФона»: с вводом в эксплуатацию сетей 3G в большинстве регионов РФ проникновение мобильного ТВ в сетях компании составит не менее 7%, а с учетом планируемого увеличения абонентской базы число пользователей мобильного ТВ, по оптимистичным прогнозам, вырастет до 2,5 млн.

* * *

Итак, в денежном выражении цифровой контент – прибыльный, хотя и не очень крупный, бизнес. Он важен не столько финансовым весом, сколько ролью драйвера, и не только отрасли, но и социального развития в целом. Доступ для каждого – с любого устройства к любому контенту из любого места! Вы согласны?

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!