| Рубрикатор |  |

|

| Статьи |  |

ИКС № 03-04 2016 | |

|

| Тимур НИГМАТУЛЛИН | 25 апреля 2016 |

Нефть и рубль вернули рынок к росту

В феврале-марте индекс ММВБ и компании сектора телеком & IT порадовали акционеров неплохим повышением рыночной капитализации.

|

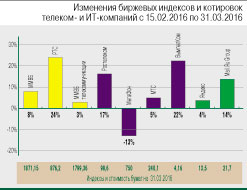

| Справка ИКС С 15 февраля по 31 марта индекс ММВБ вырос на 8% и достиг 1871 пункта. Индекс РТС прибавил 24%, до 876 пунктов, благодаря укреплению рубля. Отраслевой индекс Телекоммуникации (MICEXTLC) Московской биржи показал рост в 3%, достигнув отметки 1799 пунктов. |

Индикатор «широкого рынка» ММВБ к концу марта достиг значения в 1871 пункт, близко подобравшись к историческим максимумам далекого 2007-го – в 1970 пунктов. Его долларовый аналог, индекс РТС, за полтора месяца вырос на 24% благодаря существенному укреплению рубля по отношению к основным валютам (в частности, доллар потерял в цене 13%, снизившись до 67,2 руб., евро просел на 11%, до 76,5 руб.). Почти все торгующиеся на иностранных площадках акции и расписки российских телеком- и ИТ-компаний также показали устойчивую положительную динамику котировок.

Драйверы рынка – валютный и нефтяной

Причин для подъема как индикаторов рынка, так и отдельных бумаг набралось предостаточно. Тем не менее ключевым драйвером однозначно стал рост цен на нефть и последовавшее за этим укрепление российской валюты. Так, за прошедшие шесть недель нефть марки Brent поднялась в цене почти на 18% и прошла отметку в $40 за баррель. Российские компании сектора телеком & ИТ очень чувствительны к ситуации на валютном рынке из-за того, что в структуре их операционных расходов и инвестпрограмм велика доля валютной составляющей. В частности, у российских мобильных операторов на валютные долги приходится более трети всех займов, а в структуре CAPEX доля валюты сейчас в среднем составляет около 40%. У ИТ-компаний долгов почти нет, но они несут высокие дополнительные издержки в случае ослабления рубля, поскольку им приходится поддерживать конкурентный уровень зарплат ключевых сотрудников в долларовом выражении. Само собой, высоки и расходы на закупку импортного ПО и оборудования. Таким образом, укрепление рубля должно положительно сказаться на свободном денежном потоке большинства компаний, что, собственно, и отыгрывали инвесторы.

Помимо дорожающей нефти и укрепившегося рубля, заметное положительное влияние на котировки оказал глобальный рост спроса на рисковые активы после заявлений главы ФРС Джанет Йеллен в ходе выступления на заседании Экономического клуба Нью-Йорка в конце марта. Судя по всему, до конца года монетарный регулятор США все-таки отступит от изначально очерченных планов и будет очень осторожно подходить к повышению процентной ставки: оно явно пойдет более медленными темпами.

Наконец, отмечу слабое улучшение в потоке российской макростатистики. Так, инфляция в феврале замедлилась до 8,1% г/г и, судя по всему, в марте тенденция ее торможения продолжится. Промышленное производство в феврале показало незначительный рост – на 0,1%. По уточненным данным ВВП за IV квартал прошлого года просел на 3,8%, а в целом за год – на 3,7%, что заметно лучше ожиданий.

Сезон отчетностей

Помимо общерыночных факторов, влияние на котировки публичных компаний телеком & IT сектора оказало наступление сезона отчетностей. В частности, результаты за IV квартал 2015 г. представила МТС, и эту отчетность я оцениваю как неоднозначную. Удивили сильные финансовые квартальные результаты группы в целом и ее российского сегмента в частности. Так, совокупная выручка группы за квартал выросла на 5,7% г/г, до 113,3 млрд руб. При этом выручка российского сегмента МТС прибавила 4,6% г/г – до 102,5 млрд руб., при том что у российских дочек конкурентов она стагнировала или снижалась. Впрочем, причиной опережающего роста выручки МТС стало более чем 50%-ное увеличение продаж оборудования и аксессуаров в монобрендовой рознице, которую конкуренты активно сокращали в погоне за рентабельностью. Ускоренная же экспансия на рынок ритейла, в свою очередь, вызвана уходом компании из розницы «Связного».

По марже OIBDA МТС в IV квартале устойчиво лидировала в большой тройке, несмотря на активное развитие убыточной, по всей видимости, собственной розницы. Маржа у оператора в IV квартале упала на 2,1% г/г – до 40,1%. Причины хороших относительно конкурентов показателей по OIBDA, тем более с учетом потери важного канала продаж, неочевидны. Возможно, это следствие активных расходов на развитие бренда в последние годы и номинально заметно более высокий размер CAPEX относительно ключевых конкурентов.

Ожидаемо разочаровали операционные показатели МТС: они стабильно ухудшаются с момента отказа от сотрудничества со «Связным» летом 2015 г. Так, последние два квартала значительно и устойчиво растет показатель квартального оттока (churn rate) в РФ: с конца II квартала он прибавил 1,7 п.п. до 10,8%. Это уже отразилось на темпах роста мобильной абонентской базы в России, которая за IV квартал выросла на 0,7% по отношению к предыдущему, до 77,3 млн – эта динамика была примерно в два раза хуже, чем у конкурентов. Более того, стали заметны процессы ухудшения качества абонентской базы МТС с точки зрения потребления дополнительных услуг. Например, за IV квартал передача мобильных данных принесла на 5,2% (кв/кв) меньше выручки, этот показатель тоже хуже, чем у конкурентов. Менеджмент МТС прогнозирует рост выручки группы в 2016 г. более чем на 4%, что выглядит реалистичным на фоне активного развития розницы в России. При этом прогноз динамики OIBDA группы в пределах от –2 до +1% выглядит немного завышенным из-за быстрого ухудшения операционных показателей и сложной макроэкономической конъюнктуры. Скорее всего, снижение рентабельности OIBDA будет более заметным, что негативно повлияет на свободный денежный поток и, как следствие, дивидендные выплаты.

«МегаФон», как и МТС, представил неоднозначную отчетность. Разочаровывает динамика некоторых ключевых финансовых показателей: в частности, совокупная выручка оператора сократилась на 0,3% г/г, в том числе из-за снижения выручки от продаж оборудования и аксессуаров в рознице. Напомню, что в III квартале менеджмент подтверждал прогноз стагнации совокупного показателя. Рентабельность «МегаФона» на уровне OIBDA снизилась на 5,9 п.п., до 36%, что, впрочем, объясняется разовыми расходами. Несмотря на снижение маржи OIBDA, активное использование инструментов валютного хеджирования способствовало росту чистой прибыли на 89% г/г. Объемы CAPEX заметно превысили ожидания. На этом фоне свободный денежный поток оператора был под давлением. В случае с «МегаФоном» свободный денежный поток является ключевым параметром при определении объема будущих дивидендных выплат. Неудивительно, что в том числе из-за этого сразу же после релиза отчетности рыночная капитализация компании на Московской бирже в моменте теряла около 7%.

Тем не менее в отчетности были и позитивные стороны, неочевидные на первый взгляд. Прежде всего отмечу впечатляющий для текущей сложной экономической конъюнктуры рост мобильной абонентской базы: за IV квартал число российских абонентов мобильной связи у оператора выросло на 1,2% по сравнению с предыдущим кварталом, до 74,8 млн – это в два раза больше, чем у МТС, и заметно превышает показатели «ВымпелКома». Судя по всему, «МегаФон» за счет агрессивного снижения цен на некоторые услуги связи и активного использования каналов продаж «Связного», отказавшегося от сотрудничества с МТС, пытается нарастить «качественную» абонентскую базу с низким оттоком, чтобы впоследствии монетизировать ее по мере улучшения экономической конъюнктуры. В последнем случае предположения подтверждаются 25%-ным (г/г) ростом маркетинговых расходов в IV квартале, основная часть которых, по всей видимости, пришлась на комиссии дилерам. Резюмируя все вышесказанное, можно предположить, что реакция инвесторов на отчетность была излишне эмоциональной.

Помимо телекомов, отчетность за IV квартал представил и «Яндекс». Результаты компании оказались неожиданно сильными. Выручка за последние три месяца года выросла на 23% г/г, скорректированная EBITDA прибавила 8%, а скорректированная чистая прибыль упала на 8%. Снижение рентабельности объясняется резко возросшими издержками, связанными в том числе с усилением инвестиционной активности компании в рамках возросших характерных для отрасли расходов «инвестиционного типа». На этом фоне доля «Яндекса» на российском поисковом рынке (включая поиск на мобильных устройствах) в IV квартале 2015 г. составила в среднем 57,3%, в III квартале – 57,1% (по данным LiveInternet).

Если сырьевые рынки не преподнесут очередного сюрприза, то во втором полугодии продолжится улучшение ключевых макроэкономических показателей. Акции компаний телеком- и ИТ-сектора продолжат отыгрывать эту тенденцию посредством роста котировок. В целом ожидания остаются умеренно положительными.