| Рубрикатор |  |

|

| Статьи |  |

ИКС № 12 2009 | |

|

| Александр ЩЕРБАКОВ | 08 декабря 2009 |

Опасные догмы анализа инвестиций

При экономическом анализе инвестиционных проектов на практике достаточно часто используется метод дисконтирования денежных потоков. Насколько корректно его применение?

Принятию решения об осуществлении того или иного инвестиционного проекта всегда предшествуют комплексный анализ основных проблем его реализации и оценка ожидаемых результатов. И если одной из главных целей проекта является извлечение прибыли, то непременно производится оценка его ключевых экономических показателей, среди которых должны быть:

Принятию решения об осуществлении того или иного инвестиционного проекта всегда предшествуют комплексный анализ основных проблем его реализации и оценка ожидаемых результатов. И если одной из главных целей проекта является извлечение прибыли, то непременно производится оценка его ключевых экономических показателей, среди которых должны быть:• сгенерированная проектом чистая прибыль нарастающим итогом во времени;

• чистый денежный доход, под которым понимается сгенерированное проектом приращение денежных средств компании (сумма денежных потоков по проекту);

• срок окупаемости проекта, т.е. срок, по истечении которого величина чистого денежного дохода примет положительное значение;

• рентабельность инвестиций (как мерило их экономической эффективности) – отношение сгенерированной проектом чистой прибыли нарастающим итогом во времени к инвестициям.

Поскольку у любого инвестиционного проекта, нацеленного на извлечение прибыли, всегда есть банальная альтернатива, а именно «абсолютно безопасное» вложение имеющихся свободных денежных средств в банковский депозит, то каждого инвестора, естественно, интересует вопрос, какая из этих альтернатив предпочтительней.

Ответ может быть получен путем расчета следующих экономических показателей:

Ответ может быть получен путем расчета следующих экономических показателей:• срока, по истечении которого сумма наращенного возврата денежных средств от проекта (рассматриваемых в качестве средства накопления) превысит сумму денежного возврата от вложения в банк при текущей ставке депозита средств, требуемых для осуществления проекта. Назовем этот срок сроком достижения большей денежной возвратности проекта.

• Изменения во времени разницы между двумя указанными выше суммами возвратов денежных средств. Назовем этот показатель наращенным чистым денежным доходом.

Между тем практика непосредственного взаимодействия со многими хозяйствующими субъектами в России, в том числе компаниями телекоммуникационного сектора, показала, что при проведении экономического анализа инвестиционных проектов основное внимание уделяется трем другим экономическим показателям, опирающимся на метод дисконтирования денежных потоков, а именно:

• дисконтированному чистому денежному доходу, определяемому как сумма всех денежных потоков по проекту, приведенных в соответствие с канонами теории временной стоимости денег к моменту начала проекта с помощью ставки дисконтирования;

• дисконтированному сроку окупаемости проекта (т.е. сроку достижения положительного значения величины дисконтированного чистого денежного дохода);

• индексу рентабельности инвестиций.

Последний из этих показателей рассматривается как индикатор экономической эффективности инвестиционных проектов и определяется как отношение дисконтированного чистого денежного дохода по проекту к дисконтированной стоимости инвестиций.

При этом совершенно упускается из вида то обстоятельство, что получившая широкое распространение формула для вычисления величины дисконтированного чистого денежного дохода есть ни что иное, как математически преобразованное соотношение для определения разницы между суммой наращенных возвратов денежных средств от проекта и величиной денежного возврата от вложения средств, требуемых для осуществления проекта, в банковский депозит при допущении, что прибыль от такого вклада налогом не облагается.

Как следствие, дисконтированный чистый денежный доход не дает адекватного представления ни о чистой прибыли по проекту, ни о приращении оборотных средств компании, сгенерированном проектом, ни тем более о разнице между суммой наращенных возвратов денежных средств от проекта и величиной денежного возврата от вложения средств, требуемых для осуществления проекта, в банковский депозит. А дисконтированный срок окупаемости искажает представление как об ожидаемом сроке окупаемости, так и о сроке достижения большей денежной возвратности проекта (рис. 1).

Как следствие, дисконтированный чистый денежный доход не дает адекватного представления ни о чистой прибыли по проекту, ни о приращении оборотных средств компании, сгенерированном проектом, ни тем более о разнице между суммой наращенных возвратов денежных средств от проекта и величиной денежного возврата от вложения средств, требуемых для осуществления проекта, в банковский депозит. А дисконтированный срок окупаемости искажает представление как об ожидаемом сроке окупаемости, так и о сроке достижения большей денежной возвратности проекта (рис. 1).Это обстоятельство особенно наглядно проявляется тогда, когда инвестиционный проект предусматривает разнесение капитальных затрат во времени, а срок его окупаемости измеряется несколькими годами.

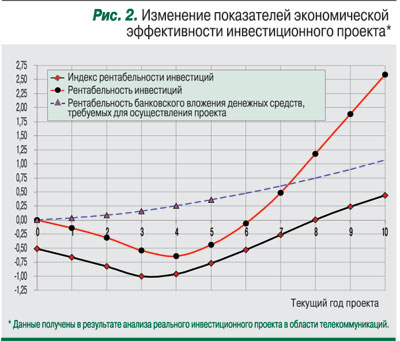

Использование же вместо рентабельности инвестиций индекса рентабельности приводит к существенному занижению оценки экономической эффективности проекта (рис. 2).

Относительно широко применяемой формулы для оценки дисконтированного чистого денежного дохода следует признать, что она была получена вовсе не для пересчета будущих денежных потоков по проекту в обратное временн'ое измерение, как это часто интерпретируется, а для упрощения математических выкладок при определении (с некоторой погрешностью) срока достижения большей денежной возвратности проекта.

Погрешность вычисления срока достижения большей денежной возвратности проекта методом дисконтирования тем выше, чем больше срок окупаемости, выше ставка налога на прибыль и больше разница между ставками дисконтирования и банковского депозита.

Следует особо отметить, что величина дисконтированного чистого денежного дохода зависит от периода дискретизации исчисления и последующего дисконтирования денежных потоков, а само выражение для определения дисконтированного чистого денежного дохода, как результат математического преобразования исходной функции наращенного чистого денежного дохода, не имеет физического смысла (в прикладных науках, да и в самой мате-матике, преобразования функций достаточно часто используются для достижения конкретной цели. Например, прямое преобразование оператором Лапласа обыкновенного дифференциального уравнения не имеет никакого физического смысла, а служит лишь инструментом ре-шения исходного уравнения).

В практической деятельности сосредоточение основного внимания на трех экономических показателях, опирающихся на метод дисконтирования денежных потоков, без должного понимания их сущности и очевидных недостатков зачастую приводит к следующему:

• отказу от реализации инвестиционного проекта в пользу, например, банковского размещения инвестиций;

• искусственному занижению оценки потребного объема инвестиций, что вынуждает подрядчиков либо работать себе в убыток, либо настаивать на снижении требований к проекту, либо вовсе отказаться от его выполнения;

• экономическим неудачам в осуществлении проекта в связи с некорректным выбором ценовой политики и др.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!